Podstawa wymiaru zasiłku, gdy pracodawca nie wypłacił premii

REKLAMA

REKLAMA

- Gdy składnik przysługuje tylko do określonego terminu

- Kartoteka płacowa pracownika

- Kartoteka płacowa pracownika

W podstawie wymiaru zasiłku należy uwzględnić premie, nagrody i dodatki, jeżeli nie są wypłacane za okres pobierania zasiłku zgodnie z obowiązującymi u pracodawcy przepisami wewnątrzzakładowymi.

REKLAMA

REKLAMA

Premie oraz inne składniki wynagrodzenia (nagrody, dodatki) przysługujące za okresy miesięczne pracodawca uwzględnia w podstawie wymiaru zasiłku chorobowego w kwocie wypłaconej pracownikowi za miesiące kalendarzowe, z których wynagrodzenie przyjmuje się do ustalenia podstawy wymiaru zasiłku chorobowego.

Składniki wynagrodzenia przysługujące za okresy kwartalne należy wliczać do przeciętnego miesięcznego wynagrodzenia przyjmowanego do ustalenia podstawy wymiaru zasiłku w wysokości 1/12 kwot wypłaconych pracownikowi za cztery kwartały poprzedzające miesiąc, w którym powstała niezdolność do pracy. Natomiast premie, nagrody i dodatki przysługujące za okresy roczne wlicza się w wysokości 1/12 wypłaconej kwoty za rok poprzedzający miesiąc, w którym powstała ta niezdolność. Takie same zasady mają zastosowanie w odniesieniu do składników wynagrodzenia wypłacanych za inne okresy (np. półroczne, 4-miesięczne, 2-miesięczne).

Porozmawiaj o tym na naszym FORUM!

REKLAMA

Podstawa wymiaru zasiłku po urlopie wychowawczym

Gdy składnik przysługuje tylko do określonego terminu

Pracodawca, wprowadzając składnik wynagrodzenia, może z góry określić okres, na jaki ten składnik przyznaje. W takiej sytuacji powinien pamiętać, że jeśli zgodnie z umową o pracę składniki wynagrodzenia przysługują tylko do określonego terminu, powinny być uwzględnione w podstawie wymiaru zasiłku chorobowego tylko do tego terminu.

Zasada ta ma odpowiednie zastosowanie w razie podjęcia przez pracodawcę decyzji o zaprzestaniu wypłaty składnika wynagrodzenia. Nie dotyczy to jednak przypadków:

- włączenia składnika wynagrodzenia w całości lub w części do innego składnika lub

- zamiany na inny składnik wynagrodzenia.

W wyniku zmiany zasad wynagradzania od sierpnia br. pracodawca zaprzestał wypłacania premii kwartalnej, uwzględnianej dotychczas w podstawie wymiaru zasiłku. Premia kwartalna nie została włączona do innego składnika wynagrodzenia ani nie została zamieniona na inny składnik. Objęty zmianami pracownik był niezdolny do pracy z powodu choroby od 5 do 9 września 2014 r., nabywając za ten okres prawo do wynagrodzenia chorobowego. W 2014 r. jest to jego druga niezdolność do pracy. Poprzednio pracownik chorował w lipcu br. i przysługujące mu wówczas wynagrodzenie chorobowe w wysokości 80% podstawy wymiaru zostało wyliczone z kwoty 3410,61 zł. Kwota ta wynikała z wypłaconego pracownikowi wynagrodzenia za okres od lipca 2013 r. do czerwca 2014 r. oraz z premii kwartalnych za cztery kwartały poprzedzające lipiec 2014 r.

Jaka jest podstawa wymiaru zasiłku chorobowego dla przedsiębiorcy?

Kartoteka płacowa pracownika

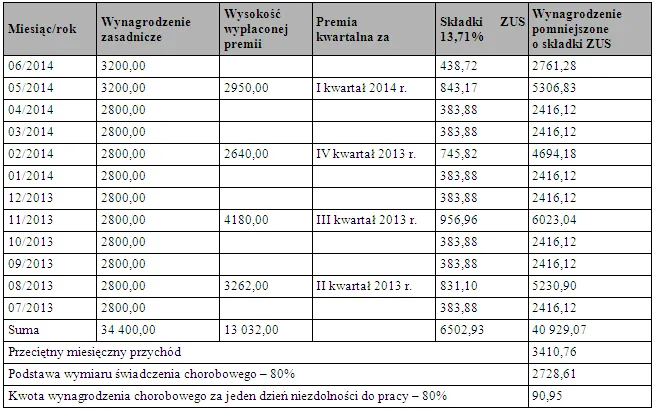

Podstawa wymiaru zasiłku chorobowego należnego pracownikowi w lipcu br. została ustalona w następujący sposób:

Krok 1. Obliczono przeciętne miesięczne wynagrodzenie:

- (2800 zł – 13,71%) x 10 miesięcy = 24 161,20 zł,

- (3200 zł – 13,71%) x 2 miesiące = 5522,56 zł,

- 24 161,20 zł + 5522,56 zł = 29 683,76 zł,

- 29 683,76 zł : 12 miesięcy = 2473,65 zł (przeciętne miesięczne wynagrodzenie).

Krok 2. Do przeciętnego wynagrodzenia dodano 1/12 kwot premii kwartalnych wypłaconych za cztery kwartały poprzedzające lipiec 2014 r. (tj. za I kwartał 2014 r. II, III i IV kwartał 2013 r.):

2473,65 zł + 937,11 zł (13 032 zł – 13,71% : 12 = 937,11 zł) = 3410,76 zł.

Krok 3. Ustalono kwotę zasiłku:

3410,76 x 80% = 2728,61 zł : 30 = 90,95 zł.

Zasiłek chorobowy za jeden dzień (80%) wynosił 90,95 zł.

Jaka jest różnica między premią uznaniową a nagrodą

Między okresami pobierania świadczeń chorobowych przerwa jest krótsza niż 3 miesiące kalendarzowe (poprzednia niezdolność do pracy miała miejsce w lipcu, a następna we wrześniu br.), w związku z tym pracodawca nie ustala na nowo podstawy wymiaru zasiłku. Z podstawy tej należy jednak wyłączyć premię kwartalną, czyli składnik wynagrodzenia, którego wypłaty zaprzestano. Premia kwartalna nie została włączona do innego składnika wynagrodzenia ani pracodawca nie zamienił jej na inny składnik płacowy. Podstawa wymiaru wynagrodzenia chorobowego należnego pracownikowi we wrześniu br. wyniesie 2473,65 zł, a kwota świadczenia chorobowego za jeden dzień 65,96 zł, co wynika z wyliczenia:

- podstawa wymiaru zasiłku: 3410,76 zł – 937,11 zł = 2473,65 zł,

- podstawa wymiaru zasiłku w wysokości 80%: 2473,65 zł x 80% = 1978,92 zł,

- kwota zasiłku za jeden dzień niezdolności: 1978,92 zł : 30 = 65,96 zł.

Gdy składnik za miniony okres nie przysługuje, ale nie zaprzestano jego wypłaty

W praktyce nierzadko zdarza się, że za poprzedni okres nie przysługuje dany składnik wynagrodzenia (np. premia kwartalna), ponieważ pracownik nie spełnił kryteriów uprawniających do jego wypłaty.

W takiej sytuacji premia nie jest składnikiem wynagrodzenia:

- który przysługiwał tylko do określonego terminu,

- którego wypłaty zaprzestano na podstawie przepisów płacowych obowiązujących u pracodawcy.

Pojawia się wówczas wątpliwość, czy w takim przypadku w podstawie wymiaru świadczenia chorobowego należy uwzględnić premię za okres poprzedni (zgodnie z treścią art. 42 ust. 5 ustawy o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa) i do podstawy wymiaru zasiłku przyjąć cztery premie kwartalne. Należy przyjąć, że premia nadal przysługuje pracownikowi (nie zaprzestano jej wypłaty), a jedynie nie przysługuje za miniony okres z powodu niespełnienia kryteriów jej uzyskania. A zatem premię tę pracodawca powinien uwzględnić w podstawie wymiaru zasiłku należnego pracownikowi.

W omawianej sytuacji nie ma zastosowania zasada, zgodnie z którą składnik wynagrodzenia, np. premia kwartalna, jest uwzględniany w podstawie wymiaru zasiłku, w wysokości wypłaconej za okres poprzedni, jeżeli nie został wypłacony do czasu ostatecznego sporządzenia listy wypłat zasiłków.

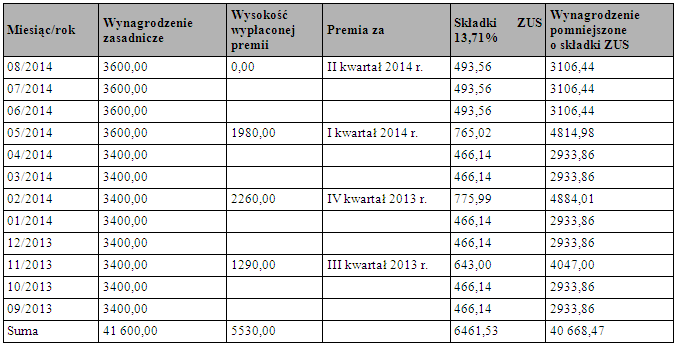

Pracownicy zatrudnieni w spółce oprócz wynagrodzenia zasadniczego mają prawo do premii kwartalnej, pomniejszanej za okresy pobierania zasiłku, a tym samym uwzględnianej w podstawie wymiaru zasiłku. Jeden z pracowników działu sprzedaży we wrześniu br. stał się niezdolny do pracy z powodu konieczności sprawowania osobistej opieki nad chorym dzieckiem, nabywając prawo do zasiłku opiekuńczego. Podstawę wymiaru zasiłku stanowi:

- przeciętne miesięczne wynagrodzenie za okres od września 2013 r. do sierpnia 2014 r.,

- 1/12 kwot premii kwartalnych za cztery kwartały poprzedzające wrzesień br., tj. za I i II kwartał 2014 r. oraz III i IV kwartał 2013 r.

Pracownik w ciągu czterech kwartałów poprzedzających wrzesień br. otrzymał premie kwartalne (za I kwartał 2014 r. oraz za III i IV kwartał 2013 r.), natomiast nie otrzymał premii kwartalnej za II kwartał 2014 r., ponieważ nie zrealizował planu sprzedaży w wymaganym zakresie.

Czy w dodatku za godziny nadliczbowe należy uwzględnić premię regulaminową

Kartoteka płacowa pracownika

Ponieważ premia kwartalna nadal przysługuje pracownikowi (nie zaprzestano jej wypłaty), a jedynie nie przysługuje za miniony okres z powodu niespełnienia kryteriów jej uzyskania, to premię tę pracodawca powinien uwzględnić w podstawie wymiaru zasiłku należnego pracownikowi we wrześniu br. Jeżeli zatem premia kwartalna za ostatni z uwzględnianych kwartałów nie przysługuje, podstawę wymiaru zasiłku ustala się bez tego składnika wynagrodzenia. Podstawę wymiaru zasiłku opiekuńczego należnego pracownikowi we wrześniu br. pracodawca powinien ustalać, uwzględniając 1/12 kwot premii kwartalnych za I kwartał 2014 r. oraz za III i IV kwartał 2013 r. Podstawa wymiaru zasiłku opiekuńczego należnego pracownikowi we wrześniu br. wynosi 3389,04 zł, a kwota zasiłku za jeden dzień 90,37 zł, co wynika z wyliczenia:

Krok 1. Ustalenie przeciętnego miesięcznego wynagrodzenia:

- (3400 zł – 13,71% x 8 miesięcy) + (3600 zł – 13,71% x 4 miesiące) = 23 470,88 zł + 12 425,76 zł = 35 896,64 zł,

- 35 896,64 zł : 12 = 2991,39 zł.

Krok 2. Ustalenie kwoty premii uwzględnianej w podstawie wymiaru zasiłku:

Do podstawy wymiaru należy doliczyć 1/12 kwot premii kwartalnych wypłaconych za I kwartał 2014 r. oraz za III i IV kwartał 2013 r. obliczonej następująco:

5530 zł (premia za 3 kwartały) – 13,71% : 12 = 397,65 zł.

Krok 3. Obliczenie zasiłku do wypłaty:

Podstawę wymiaru zasiłku stanowi suma średniej podstawy wymiaru zasiłku oraz 1/12 premii:

2991,39 zł + 397,65 zł = 3389,04 zł.

Kwota zasiłku chorobowego (80%) za jeden dzień:

3389,04 zł x 80% = 2711,23 zł : 30 = 90,37 zł.

Taka sama zasada obowiązuje w odniesieniu do premii, nagród czy dodatków przysługujących za inne okresy. Na szczególną uwagę zasługuje premia roczna w sytuacji, gdy za miniony okres:

- nie przysługuje,

- między okresami pobierania świadczeń chorobowych nie ma przerwy albo

- przerwa jest krótsza niż 3 miesiące kalendarzowe.

Jeżeli premia roczna uwzględniana w podstawie wymiaru zasiłku nie została wypłacona do czasu ostatecznego sporządzenia listy wypłat zasiłków chorobowych, do podstawy wymiaru zasiłku przyjmuje się premię roczną w wysokości wypłaconej za okres poprzedni, czyli za wcześniejszy rok.

Jeżeli premia roczna za miniony rok przysługuje, lecz nie została wypłacona, to wówczas należy uwzględnić premię przysługującą za okres poprzedni. W takim przypadku wypłata premii rocznej po ustaleniu podstawy wymiaru zasiłku nie powoduje konieczności ponownego ustalenia tej podstawy.

Jak firma może motywować pracowników premią?

Pracownikom działu produkcji przysługuje premia roczna, uzależniona od jakości produkowanych wyrobów. Premia ta jest pomniejszana za okresy absencji chorobowych w sposób nieproporcjonalny, zatem pracodawca uwzględnia ją w podstawie wymiaru zasiłku w kwocie faktycznie wypłaconej, bez uzupełniania. Zgodnie z ustalonym w regulaminie pracy terminem, wypłata wynagrodzenia za dany miesiąc następuje przedostatniego dnia tego miesiąca, natomiast premia roczna za poprzedni rok jest wypłacana we wrześniu następnego roku.

Na początku września 2014 r., po dokonaniu analizy wyników jakości wyrobów wyprodukowanych w 2013 r., okazało się, że z powodu niespełnienia kryteriów (nieosiągnięcia zakładanego średniego minimum jakości wyrobów) premia roczna za 2013 r. nie przysługuje pracownikom. Taka sytuacja dotyczy wszystkich pracowników działu. We wrześniu 2014 r. dwaj pracownicy działu produkcji, Krzysztof J. i Maciej Z., stali się niezdolni do pracy wskutek choroby, nabywając prawo do wynagrodzenia chorobowego za okres od 19 do 29 września br. Maciej Z. był poprzednio niezdolny do pracy z powodu choroby w okresie od 30 czerwca 2014 r. do 25 lipca 2014 r. i za ten okres pracodawca wypłacił mu zasiłek chorobowy.

Jeżeli premia nie przysługuje za okres, z którego uwzględnia się ją w podstawie wymiaru zasiłku, podstawę tę ustala się bez tego składnika wynagrodzenia. Powyższe oznacza, że w 2014 r. podstawę wymiaru zasiłku chorobowego i innych świadczeń chorobowych dla pracowników działu produkcji pracodawca powinien ustalać bez premii rocznej. Podstawę wymiaru wynagrodzenia chorobowego przysługującego Krzysztofowi J. będzie zatem stanowić przeciętne miesięczne wynagrodzenie wypłacone za okres od września 2013 r. do sierpnia 2014 r. Pracodawca ustali tę podstawę bez premii rocznej. Natomiast dla Macieja Z., który stał się niezdolny do pracy we wrześniu 2014 r., ale po przerwie krótszej niż 3 miesiące kalendarzowe, nie należy ustalać nowej podstawy wymiaru zasiłku.

W takiej sytuacji uwzględniona wcześniej w podstawie wymiaru zasiłku odpowiednia kwota premii rocznej nadal powinna być uwzględniana w podstawie wymiaru zasiłku należnego we wrześniu 2014 r. Ze względu na to, że nie zaprzestano wypłacania premii rocznej wskutek zmiany funkcjonujących u pracodawcy zasad premiowania, premia roczna nadal powinna być uwzględniana w podstawie wymiaru zasiłku. Nie można jej bowiem traktować jako składnika, którego wypłaty zaprzestano, i wyłączać z podstawy wymiaru zasiłku. Bez znaczenia pozostaje fakt, że za 2013 r. premia roczna nie przysługuje.

PODSTAWA PRAWNA:

● art. 41 ust. 1–3, art. 42 ust. 1–5 ustawy z 25 czerwca 1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (j.t. Dz.U. z 2014 r. poz. 159).

Więcej przeczytasz w Serwisie Prawno - Pracowniczym. Sprawdź!

REKLAMA

REKLAMA