Umorzenie należności z tytułu składek ZUS do 2015 r.

REKLAMA

REKLAMA

- Wniosek o umorzenie zaległości w ZUS

- Decyzja ZUS w sprawie umorzenia

Osoby, które prowadziły działalność gospodarczą w latach od 1 stycznia 1999 r. do 28 lutego 2009 r. i w tym czasie nie opłaciły składek na ubezpieczenia emerytalne i rentowe oraz wypadkowe, mogą ubiegać się o umorzenie należności z tego tytułu. Zgodnie z art. 1 ust. 1 ustawy o umorzeniu należności powstałych z tytułu nieopłaconych składek przez osoby prowadzące pozarolniczą działalność, umorzenie dotyczy osób, które przed 1 września 2012 r. zakończyły prowadzenie działalności i w dniu wydania decyzji o umorzeniu nie kontynuują jej oraz inne osoby. Jeżeli jednak przedsiębiorca chce ubiegać się o abolicję, wówczas powinien w pierwszej kolejności uregulować pozostałe zaległości. Przede wszystkim chodzi o należności związane z jego pracownikami. Wraz z umorzeniem długów składkowych, umorzeniu ulegają również:

REKLAMA

REKLAMA

- odsetki za zwłokę,

- opłaty prolongacyjne,

- koszty upomnienia,

- opłaty dodatkowe,

- koszty egzekucyjne naliczone przez dyrektora oddziału ZUS, naczelnika urzędu skarbowego lub komornika sądowego

Polecamy: Faktury 2014

Przedsiębiorcy, którzy posiadają zaległości związane z nieopłaceniem wyłącznie składek na ubezpieczenia zdrowotne czy Fundusz Pracy nie mogą skorzystać z abolicji.

Należy pamiętać, że okres umorzenia składek nie będzie wliczał się przedsiębiorcy do okresu ubezpieczenia. A to oznacza, że nie będzie uwzględniany przy ustalaniu prawa do emerytury bądź renty.

REKLAMA

Z prawa do złożenia wniosku o umorzenie zaległości składkowych mogą skorzystać nie tylko prywatni przedsiębiorcy prowadzący jednoosobową działalność, ale również spółki cywilne, jawne, partnerskie, komandytowe oraz wspólnicy jednoosobowych spółek z o.o. W przypadku śmierci przedsiębiorcy, prawo do umorzenia długów przysługuje również jego spadkobiercom bądź osobom trzecim, jeżeli długi powstały wyłącznie za osobę prowadzącą działalność.

Porozmawiaj o tym na naszym FORUM!

Zobacz również: Umorzenie należności z tytułu składek ZUS pomimo braku ich całkowitej nieściągalności

Wniosek o umorzenie zaległości w ZUS

Aby ZUS umorzył należności z tytułu składek, należy złożyć stosowny wniosek. Nie istnieje jednak wymóg, aby był on wypełniony na urzędowym formularzu. We wniosku należy przede wszystkim zawrzeć:

- dane przedsiębiorcy (adres siedziby, NIP, REGON, PESEL),

- datę i miejsce sporządzenia wniosku,

- dane kontaktowe,

- oddział ZUS,

- podstawę prawną umorzenia zaległości,

- określenie statusu wnioskodawcy,

- zakres żądania,

- wskazanie okresu, za który wnioskodawca żąda umorzenia,

- podpis.

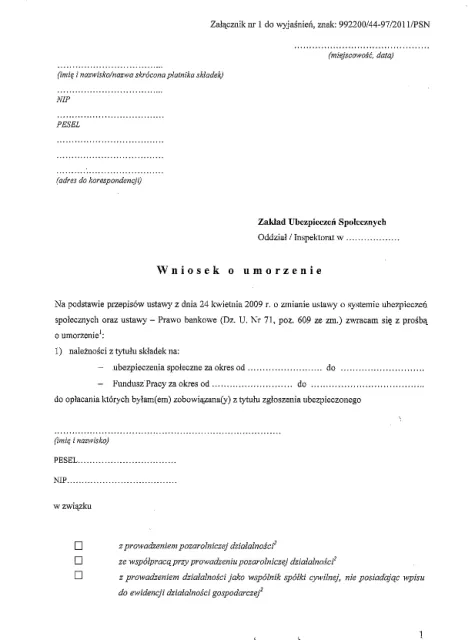

Przykładowy wzór wniosku o umorzenie zaległości

Zgodnie z art. 1 ust. 4 w/w ustawy, wniosek należy złożyć w terminie 24 miesięcy od dnia wejścia w życie ustawy. Oznacza to, że termin do złożenia wniosku upływa 15 stycznia 2015 r. Jeżeli jednak decyzję o podleganiu obowiązkowym ubezpieczeniom społecznym lub decyzję o wysokości zadłużenia z tytułu składek na obowiązkowe ubezpieczenia społeczne ZUS wyda po dniu wejścia w życie ustawy, wniosek o umorzenie można złożyć w terminie 12 miesięcy od dnia uprawomocnienia się tej decyzji, chyba że termin do 15 stycznia 2015 r. jest dłuższy.

Zobacz też: Umorzenie zaległych składek dla przedsiębiorców

Decyzja ZUS w sprawie umorzenia

Złożenie wniosku do ZUS skutkuje wszczęciem postępowania administracyjnego, które kończy się wydaniem decyzji administracyjnej. W tej kwestii ZUS może wydać więcej niż jedną decyzję. Może to być:

- decyzja umarzająca postępowanie,

- decyzja wstępna, wydawana przez organ rentowy i określająca warunki skorzystania z abolicji

Zakład Ubezpieczeń Społecznych postępuje wówczas zgodnie z przepisami kodeksu postępowania administracyjnego i co do zasady powinien wydać decyzję nie później niż w ciągu dwóch miesięcy od dnia wszczęcia postępowania (art. 35 § 3 kpa). Jeżeli w toku postępowania sprawa nie zostanie załatwiona w terminie, ZUS podaje przyczyny zwłoki i wyznacza nowy termin do załatwienia sprawy.

Z chwilą uprawomocnienia się decyzji wstępnej oraz spełnieniu wszystkich warunków, ZUS wydaje decyzję końcową o umorzeniu zaległości składkowych bądź odmowie umorzenia należności.

Wnioskodawcy przysługuje prawo do wniesienia odwołania od niekorzystnej dla niego decyzji administracyjnej. Odwołanie wnosi się za pośrednictwem oddziału ZUS, który wydał decyzję w sprawie do właściwego sądu okręgowego w terminie miesiąca od doręczenia odpisu decyzji. Zgodnie z art. 83 ust. 3 ustawy o systemie ubezpieczeń społecznych, odwołanie do sądu przysługuje również w razie niewydania decyzji w terminie 2 miesięcy, licząc od dnia zgłoszenia wniosku o świadczenie lub inne roszczenia.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA