Czym jest akordowy system wynagradzania pracowników?

REKLAMA

REKLAMA

W akordowym systemie wynagradzania pracodawca płaci za efektywność pracy. Pracownik wykonuje zlecone czynności (zadania), przedstawiając do rozliczenia ich ilość wykonaną w określonej jednostce czasu.

REKLAMA

REKLAMA

Normy pracy

Normy pracy stanowią miernik pracy, jej wydajności i jakości. Mają obiektywnie pozwalać na sprawiedliwą ocenę wyników pracy i wynagradzanie w zależności od nich. Akordowy system wynagradzania pracowników nie może obowiązywać bez wprowadzenia norm pracy (wyrok SN z 21 września 2001 r., I PKN 626/00, OSNP 2003/16/384, patrz: www.ekspert3.inforlex.pl).

Norma powinna być rozumiana jako wyliczenie czasu potrzebnego do wykonania określonej czynności lub jako ilość pracy przypadająca na jednostkę czasu przez danego pracownika.

Przed wprowadzeniem akordowego systemu wynagradzania pracowników pracodawca musi ustalić normy pracy.

REKLAMA

Określając normy „produktywności” pracownika, trzeba bezwzględnie pamiętać o przepisach dotyczących czasu pracy. Istotne będą tutaj regulacje odnoszące się do normy czasu pracy, obowiązkowych przerw oraz minimalnych odpoczynków.

Możliwości produkcyjne maszyny obsługiwanej przez pracownika to 200 sztuk okuć na meble na godzinę. Pracodawca ustala normę dzienną pracy w wysokości 1600 sztuk okuć (8 godzin x 200 sztuk = 1600 sztuk okuć).

Pracodawca postępuje nieprawidłowo. Powinien brać pod uwagę co najmniej obowiązkową 15-minutową przerwę wliczoną do czasu pracy – tylko z tego powodu produkcja będzie mniejsza o 50 sztuk okuć [200 sztuk : 4 (60 minut : 15 minut) = 50 sztuk]. Dodatkowo możliwe są też inne przerwy w pracy, np. związane z wyjściem do toalety. Wykonywana przez pracownika praca może kwalifikować się jako praca monotonna lub wykonywana w ustalonym z góry tempie, co także może skutkować koniecznością wprowadzenia dodatkowej przerwy. Przy ustalaniu normy pracodawca powinien zatem brać pod uwagę faktyczne możliwości funkcjonowania pracownika w czasie dnia pracy i ustalić ją np. na poziomie 1400 sztuk.

Porozmawiaj o tym na naszym FORUM!

Wprowadzenie norm pracy

Norma pracy jest normą techniczną, jednostronnie narzucaną przez pracodawcę. Nie stanowi więc elementu umowy o pracę. Wprowadzenie nowych norm pracy lub też ich zmiana nie wymagają dokonywania przez pracodawcę wypowiedzeń warunków pracy i płacy. Nie jest to zmiana warunków płacy (na korzyść lub niekorzyść pracownika), lecz inny sposób liczenia zaangażowania (efektywności) pracownika.

Jeżeli normy zostały zapisane w treści umów o pracę (tzw. umowy akordowe), ich zmiana wymaga zmiany umów (w formie porozumienia zmieniającego lub wypowiedzenia zmieniającego).

O zmianie normy pracy pracownicy powinni być powiadomieni przynajmniej na 2 tygodnie przed wprowadzeniem nowej. Wprowadzenie norm pracy w sytuacji, gdy do tej pory nie obowiązywały pracowników, będzie wymagać ich powiadomienia z takim samym wyprzedzeniem, jako że nowa norma pracy może skutecznie wejść w życie dopiero po upływie tego okresu.

Możliwe jest określenie norm pracy w regulaminie wynagradzania, jednak przyjęcie takiego rozwiązania utrudniałoby w praktyce wprowadzanie zmian tych norm przez pracodawcę, gdyż za każdym razem skutkowałoby koniecznością zmiany regulaminu.

Sporządzenie rozkładu czasu pracy przez pracodawcę

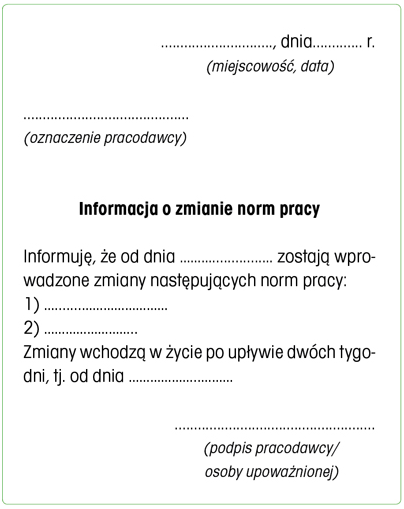

Przykładowy wzór informacji o zmianie norm pracy

Jak ustalać normy

Norma pracy może być stosowana jako:

- norma czasowa – wskazuje się czas konieczny do wykonania jednostkowego zadania (np. x minut na wykonanie jednego produktu),

- norma ilościowa – określa się liczbę jednostek zadania możliwą do wykonania w jednostce czasu (np. x produktów w ciągu godziny, posprzątanie x pokoi hotelowych w ciągu dnia pracy).

Ponadto można mówić o normie:

- indywidualnej – wynagrodzenie pracownika ustala się na podstawie efektów jego pracy,

- zespołowej – wynagrodzenia poszczególnych osób wchodzących w skład zespołu (brygady, grupy roboczej itp.) są częścią kwoty „wypracowanej” przez zespół.

Ustawa – Kodeks pracy (dalej: k.p.) zawiera 3 wskazówki dotyczące tworzenia norm pracy:

- ustalanie norm „z uwzględnieniem poziomu techniki i organizacji pracy” (art. 83 § 2 k.p.),

- dokonywanie zmian norm pracy „w miarę wdrażania technicznych i organizacyjnych usprawnień zapewniających wzrost wydajności pracy” (art. 83 § 2 k.p.),

- przekraczanie norm pracy nie stanowi podstawy do ich zmiany, jeżeli jest ono wynikiem zwiększonego osobistego wkładu pracy pracownika lub jego sprawności zawodowej (art. 83 § 3 k.p.).

Ustalanie wynagrodzenia zasadniczego

System akordowy może być powiązany z różnymi systemami wynagradzania. Można mówić o:

- czystym akordzie, gdzie wynagrodzenie jest jednakowe za każdy wykonany produkt lub usługę,

- akordzie progresywnym, gdzie stawki jednostkowe są podwyższane wraz ze wzrostem liczby wykonanych produktów lub usług ponad ich normę,

- akordzie ze stałym, z góry określonym wynagrodzeniem za całokształt pracy.

Pracownik otrzymuje miesięczne wynagrodzenie zasadnicze w wysokości 2000 zł oraz 10 zł za każdą sztukę wykonanego produktu.

Często stosowanym rozwiązaniem jest połączenie akordu z premią, gdzie po osiągnięciu określonej normy lub po jej przekroczeniu pracownik, poza wynagrodzeniem naliczanym za jednostkowe produkty lub usługi, otrzymuje określoną kwotę dodatkową. Premia może też być odnoszona nie tylko do samej liczby, ale także do jakości produktów lub usług. Ten składnik wynagrodzenia działa motywująco – otrzymujemy większą liczbę wykonanych produktów lub usług albo zrealizowanych z większą starannością.

Premię można powiązać nie tylko z pracą pracownika, ale z pracą zespołu (grupy roboczej). Dzięki temu pracodawca osiągnie zwiększone zaangażowanie wszystkich członków zespołu w jakość produktu finalnego. Pracownik z reguły wówczas zdaje sobie sprawę, że jego (ale także innych osób z grupy) indywidualne niedociągnięcia powodują utratę lub zmniejszenie premii ogólnej. Nie tylko będzie się przykładał lepiej do swojej pracy (ten element motywujący osiągamy bardziej poprzez premie indywidualne), ale będzie zwracał uwagę na pracę innych osób. Grupa będzie wewnętrznie „pilnowała” jakości i ilości wykonywanej pracy.

Czas pracy osób niepełnosprawnych po zmianach

Ustalenie wynagrodzenia urlopowego

Wynagrodzenie akordowe to wynagrodzenie zmienne w rozumieniu przepisów rozporządzenia w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu pieniężnego za urlop. O tym należy pamiętać także przy ustalaniu podstawy wymiaru wynagrodzenia chorobowego czy zasiłków z ubezpieczenia chorobowego lub wypadkowego.

Zmienne składniki wynagrodzenia przysługujące za okresy nie dłuższe niż miesiąc są uwzględniane w wynagrodzeniu za urlop wypoczynkowy w wysokości wypłaconej pracownikowi w ciągu 3 miesięcy poprzedzających miesiąc wykorzystywania urlopu. Jeżeli występowały znaczne wahania ich wysokości, mogą być uwzględniane w łącznej wysokości wypłaconej pracownikowi w ciągu 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym pracownik wykorzystuje urlop.

Pracownik w czerwcu 2014 r. skorzystał z 5 dni urlopu wypoczynkowego (40 godzin). W poprzedzających miesiącach oprócz stałego wynagrodzenia otrzymał wynagrodzenie akordowe za wykonywane produkty:

- w marcu 850 zł,

- w kwietniu 800 zł,

- w maju 800 zł.

Krok 1. Ustalamy wynagrodzenie za urlop wynikające ze zmiennych składników wynagrodzenia:

2450 zł (850 zł + 800 zł + 800 zł) : 496 godz. (wymiar czasu pracy w okresie marzec – maj 2014 r.) = 4,94 zł za godz.,

4,94 zł x 40 godz. urlopu = 197,60 zł.

Krok 2. Do kwoty wynagrodzenia wynikającego ze zmiennych składników wynagrodzenia należy dodać wynagrodzenie za urlop wypoczynkowy wynikające ze stałych składników wynagrodzenia (pensji miesięcznej).

Akord a czas pracy

Rozliczanie według norm pracy nie oznacza, że pracodawca nie musi stosować przepisów dotyczących czasu pracy w rozumieniu przepisów Kodeksu pracy. Miarę ilościową pracowniczego obowiązku świadczenia pracy stanowi nadal norma czasu pracy. Pracownik, który wykonał normę pracy, nie jest zwolniony od obowiązku dalszego świadczenia pracy w ramach swojego rozkładu czasu pracy. Z kolei pracownik, który nie wykonał normy pracy, nie ponosi odpowiedzialności za niewykonanie obowiązków pracowniczych. Skutkiem niewykonania normy pracy jest tylko to, że pracownik otrzyma niższe wynagrodzenie. Przy czym pracownik zatrudniony w pełnym miesięcznym wymiarze czasu pracy nie może otrzymać wynagrodzenia niższego niż minimalne wynagrodzenie za pracę, tj. 1680 zł brutto.

Zastosowanie przez pracodawcę akordowego systemu wynagradzania pracowników nie wyłącza stosowania wobec nich przepisów o czasie pracy, w tym przepisów o wynagradzaniu za godziny nadliczbowe (wyrok SN z 12 czerwca 1997 r., I PKN 204/97, OSNP 1998/1/299).

Oczywiście pracodawcę obowiązują również regulacje dotyczące minimalnych okresów dobowego (11 godzin) i tygodniowego (co do zasady 35 godzin) minimalnego odpoczynku (art. 132 i 133 k.p.).

PODSTAWA PRAWNA:

- art. 83, 94 pkt 2 i 2a, 132–134, 145 ustawy z 26 czerwca 1974 r. – Kodeks pracy (j.t. Dz.U. z 1998 r. Nr 21, poz. 94; ost. zm. Dz.U. z 2014 r. poz. 208),

- § 7–9 rozporządzenia Ministra Pracy i Polityki Socjalnej z 8 stycznia 1997 r. w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu pieniężnego za urlop (Dz.U. Nr 2, poz. 14; ost. zm. Dz.U. z 2009 r. Nr 174, poz. 1353).

REKLAMA

REKLAMA