Jak obliczyć koszty i zyski - krok po kroku

REKLAMA

REKLAMA

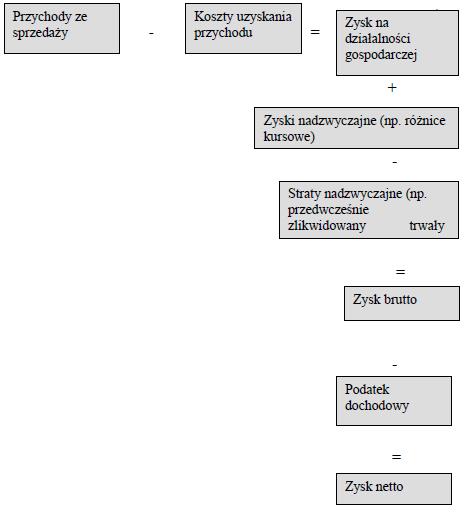

Głównym celem prowadzenia działalności gospodarczej jest osiąganie zysku. Zyskiem nazywamy dodatnią różnicę między przychodami a kosztami ich uzyskania. Jeżeli jest ona ujemna mówimy wówczas o stracie.

REKLAMA

REKLAMA

Zysk netto jest tą częścią zysku brutto, która pozwala nam rozwijać naszą działalność oraz zaspokajać potrzeby własne. Zanim jednak osiągniemy zyski musimy ponieść koszty. Kolejnym krokiem w naszej analizie finansowej jest określenie wielkości poszczególnych rodzajów kosztów.

Koszty dzielimy na:

REKLAMA

- Koszty stałe – są to koszty, które ponosimy bez względu na wielkość produkcji, np. czynsz dzierżawny, wynagrodzenia i ich pochodne, amortyzacja, ubezpieczenie, itp.

Polecamy: Korekta kosztów w związku z nieterminowymi płatnościami

Należy pamiętać, że koszy stałe nie mają charakteru bezwzględnego. Jeżeli np. będziemy mieli zbyt na nasze produkty zwiększymy produkcję, co spowoduje konieczność zakupu nowych maszyn czy zwiększenia zatrudnienia.

- Koszty zmienne – są to koszty, które ulegają zmianie wraz ze zmianami w wielkości produkcji, np. koszt surowca czy półfabrykatów

- Koszty quasizmienne - są to koszty częściowo stałe (tę część dodajemy do kosztów stałych) a częściowo zmienne (tę część dodajemy do kosztów zmiennych) np. wynagrodzenia w systemie akordowym.

Porozmawiaj o tym na naszym FORUM!

Co można zaliczyć do kosztów jednoosobowej firmy?

Bardziej precyzyjnie rzecz wygląda następująco:

Polecamy: Zakup i montaż klimatyzacji zalicza się do kosztów firmy

Jak obliczać progi rentowności

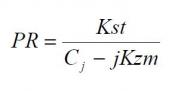

- Ilościowy próg rentowności

Ilościowy próg rentowności pokazuje nam ile sztuk produktu musimy sprzedać, aby pokryć koszty stałe.

Gdzie:

Kst - koszty stałe

Cj - cena jednostkowa produktu

jKzm - koszty zmienne przypadające na jednostkę produktu

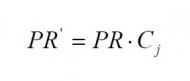

- Wartościowy próg rentowności

Wartościowy próg rentowności wskazuje jaka wartość sprzedaży pokrywa nasze koszty stałe.

Gdzie:

PR’ – wartościowy próg rentowności

PR – ilościowy próg rentowności

Cj – cena jednostkowa

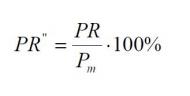

- Procentowy próg rentowności wskazuje

Procentowy próg rentowności wskazuje, jaka część naszej maksymalnej zdolności produkcyjnej musi być zaangażowana w pokrycie kosztów stałych.

Jeżeli ilość dni roboczych pomnożymy przez procentowy próg rentowności ustalimy, ile dni roboczych pracujemy na pokrycie kosztów stałych, a od którego dnie zaczynamy zarabiać na siebie.

Gdzie:

PR'' – procentowy próg rentowności

PR – ilościowy próg rentowności

Pm – maksymalna wielkość produkcji

Artykuł jest fragmentem poradnika "Jak założyć małą firmę - poradnik dla niezdecydowanych" autorstwa Marzeny i Cezarego Łotys.

Więcej informacji znajdziesz w serwisie e-firma

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA