Ile zarobisz na indywidualnym koncie oszczędnościowym (IKE)?

REKLAMA

REKLAMA

Prywatna emerytura – czyli trzeci filar systemu emerytalnego – to szerokie pojęcie. W gruncie rzeczy do trzeciego filaru możemy zakwalifikować każdą formę oszczędzania czy inwestowania, która ma na celu zebranie prywatnego kapitału emerytalnego. Dzięki zachętom podatkowym trzy grupy produktów zasługują na szczególne wyróżnienie. Są to Indywidualne Konta Emerytalne (IKE), Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE) oraz Pracownicze Programy Emerytalne (PPE).

REKLAMA

REKLAMA

W każdym przypadku zachęta podatkowa działa w inny sposób. W przypadku IKE zyski z oszczędności nie są obłożone podatkiem od zysków kapitałowych. IKZE pozwalają z kolei na bieżące odliczanie oszczędności od podstawy opodatkowania PIT.W przypadku PPE korzyści dotyczą przede wszystkim pracodawców, którzy za ich pomocą mogą obniżyć swoje zobowiązania podatkowe.

Kowalski, który chciałby samodzielnie oszczędzać na emeryturę i wykorzystać do tego ulgę podatkową, ma do dyspozycji IKE oraz IKZE. Może wybrać jedno z tych rozwiązań, albo obydwa. Eksperci sprawdzili, jak wygląda obecnie oferta IKE. Pod lupę wzięli produkty dostępne w bankach, które proponują albo konto emerytalne w postaci rachunku oszczędnościowego, albo w postaci funduszy inwestycyjnych. Czasem zdarza się, że jeden bank ma w ofercie jedno i drugie, ale jedna osoba może mieć tylko jedno IKE.

Przeczytaj także: Co stanie się z lokatami antypodatkowymi w II kwartale?

REKLAMA

Wysokość oprocentowania IKE

W chwili obecnej Indywidualne Konta Emerytalne w formie bankowego rachunku oszczędnościowego lub lokaty oferuje 10 banków. Roczne efektywne oprocentowanie depozytów w tych bankach sięga od 2,8% do 5,27%.

W chwili obecnej przeciętne oprocentowanie kont emerytalnych wynosi 4,11%, czyli jest niemal identyczne ze styczniowym wskaźnikiem inflacji. Jednocześnie konta te są przeciętnie wyżej oprocentowane niż roczne depozyty, w przypadku których przeciętna stawka to 4,46% brutto, czyli ok 3,62%, po uwzględnieniu podatku od dochodów kapitałowych (dane portalu www.oprocentowanielokat.pl).

W większości wypadków oprocentowanie rachunków oszczędnościowych jest zmienne. Wyjątek stanowi oferta Idea Banku i Getin Noble Banku. Obie instytucje proponują oprocentowanie stałe przez 5 lat. Jego wysokość zależy od tego, czy klient wybierze samo IKE, czy dodatkowy produkt – rachunek ROR.

Istnieje też możliwość uzyskania gwarancji oprocentowania aż na 10 lat. Ale nie ma nic za darmo – posiadacz IKE musi oprócz tego konta założyć też dodatkowy program systematycznego oszczędzania i co miesiąc wpłacać do niego pieniądze. Banki kuszą jednak bardzo wysokimi stawkami oprocentowania (6,89% lub 7,29% netto, efektywnie w skali roku przez 10 lat).

Od wpłat na IKE, prowadzonych w postaci rachunku oszczędnościowego, banki nie pobierają opłat. Może się jednak zdarzyć, że w przypadku wypłaty środków w krótkim czasie, na przykład do roku od założenia IKE, klient straci narosłe odsetki lub ich część. Taką zasadę stosuje BPS czy Millennium. BGŻ z kolei nalicza w takim wypadku opłatę w kwocie 250 zł.

Większość banków nie stawia wymogów, dotyczących minimalnej pierwszej czy kolejnej wpłaty na IKE. Co najmniej 100 zł do otwarcia IKE wymagają jednak Idea Bank i BGŻ. W Millennium 100 zł to minimum zarówno dla pierwszej, jak i każdej kolejnej wpłaty

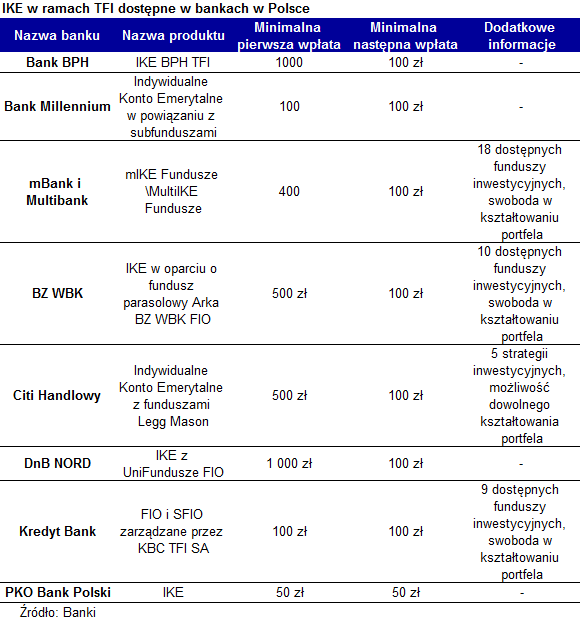

IKE w towarzystwach funduszy inwestycyjnych

Drugim rozwiązaniem, które pozwala na oszczędzanie na przyszłą emeryturę bez podatku Belki, są IKE w towarzystwach funduszy inwestycyjnych (można je też otworzyć w banku). Tutaj nie należy mówić o jakimkolwiek gwarantowanym czy oczekiwanym zysku, bo ten zależy od wyników realizowanej strategii inwestycyjnej. W krótkim terminie może ona przynieść straty, jeśli przyszły emeryt wybierze fundusze z dużym udziałem akcji. W długim terminie, na przykład w ciągu 20 lat oszczędzania na emeryturę, taka ekspozycja powinna jednak przynieść wymierne korzyści.

Podstawowa cecha, która odróżnia rachunki IKE w TFI od tych w postaci depozytu bankowego, polega na opłatach i limitach wpłat. O ile wszystkie bankowe konta emerytalne są darmowe, to w przypadku tych w TFI mogą wystąpić dwojakiego rodzaju opłaty: dystrybucyjna i za zarządzanie. Wysokość drugiej z nich zależy od strategii inwestycyjnej.

W kwestii opłaty dystrybucyjnej TFI często stosują promocje i rezygnują z jej pobierania w przypadku IKE. Może się jednak zdarzyć, że jeśli posiadacz konta wycofa środki w szybkim czasie (zazwyczaj do 12 miesięcy), to będzie musiał się liczyć z prowizją z tego tytułu, wynosząca na przykład 1,5% (BZ WBK TFI).

W przypadku IKE, oferowanych przez TFI, zazwyczaj pojawia się minimalny limit inwestycji wejściowej (z reguły 500 lub 1000 zł, ale w niektórych przypadkach wystarczy tylko 50 zł), a także minimalna wysokość jednorazowej wpłaty (od 50 do 500 zł).

Zaletą IKE prowadzonych przez TFI jest możliwość wyboru różnych strategii inwestycyjnych, w zależności od okresu pozostałego do emerytury i skłonności do ryzyka. Przykładowo w funduszach Legg Mason TFI (oferowanych przez Citi Handlowy) do wyboru jest 5 strategii. BZ WBK udostępnia 10 funduszy (BZ WBK TFI), a mBank i Multibank – 18 (funduszowe IKE dla klientów banków z grupy BRE prowadzone są przez Skarbiec TFI).

Oprócz IKE, oferowanych przez banki i TFI, które ujęto w zestawieniu, na rynku funkcjonują również konta emerytalne, prowadzone przez towarzystwa ubezpieczeń na życie. Zazwyczaj są one skonstruowane na bazie polisy inwestycyjnej Unit Linked (bądź jako samodzielny produkt, bądź jako umowa dodatkowa, dołączona do istniejącej polisy).

Polecamy serwis: Kredyty

IKE „opakowane” w polisę oferuje swoim klientom na przykład Nordea Bank. W propozycji tego banku do wyboru jest osiem tzw. ubezpieczeniowych funduszy kapitałowych.

Główne cechy IKE:

• Może je założyć każdy – o ile ma ukończone 16 lat.

• W danym momencie możemy być właścicielami tylko jednego IKE.

• Raz założone IKE możemy zmienić bez utraty zgromadzonych środków. Koszty przeniesienia IKE z jednej instytucji do drugiej nie są regulowane przez prawo, więc ewentualny koszt takiej transakcji należy sprawdzić w banku, TFI lub towarzystwie ubezpieczeń.

• Limit wpłat na IKE wynosi trzykrotność średniego wynagrodzenia w sektorze przedsiębiorstw w poprzednim roku. Na 2012 r. limit został ustalony na ok 10,5 tys. zł.

• Zyski zwolnione z „podatku Belki”.

Warto korzystać z indywidualnego konta oszczędnościowego, jeżeli nie chcemy, aby nasza emerytura była uzależniona od woli ustawodawcy – nie może on sięgnąć po zgromadzone na IKE fundusze.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA