Do którego banku iść po kredyt hipoteczny bez wkładu własnego?

REKLAMA

REKLAMA

Kredyt hipoteczny bez wkładu własnego – takim hasłem swój kredyt zachwala wiele banków. I słusznie, bo większość polskich banków ma do tego prawo. Tylko kilka instytucji kategorycznie wyklucza sfinansowanie całości wartości mieszkania. Ba, bywają instytucje, które są skłonne pożyczyć nawet więcej niż jest warte mieszkanie. O wszystkich niuansach piszą analitycy finansowi.

REKLAMA

REKLAMA

Polecamy: Najnowsze zmiany w VAT. Sprawdź!

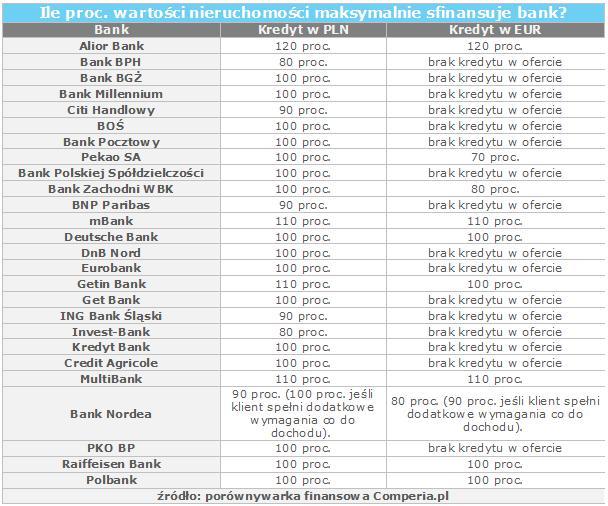

Jaką kwotę można pożyczyć na mieszkanie?

REKLAMA

Zdecydowana większość banków nie robi problemów z zaciągnięciem kredytu hipotecznego w złotych bez jakiegokolwiek wkładu własnego. Tylko Citi Handlowy, BNP Paribas i ING Bank Śląski kategorycznie stwierdzają, że pożyczą maksymalnie 90 proc. wartości nieruchomości, stanowiącej zabezpieczenie zobowiązania. Invest-Bank i Bank BPH są jeszcze bardziej zachowawcze – udzielą kredytu na dom tylko wówczas, gdy kredytobiorca będzie miał minimum 20 proc. wkładu własnego.

Polecamy: Ceny transferowe - jak przygotować firmę do kontroli podatkowej

Także w przypadku kredytów w euro te banki, które jeszcze ich udzielają, są w większości gotowe pożyczać klientom całość wartości nieruchomości. Tylko Nordea Bank użyczy najwyżej 90 proc., a Bank Zachodni WBK – 80 proc. wartości zabezpieczenia. Pekao S.A. wymaga z kolei aż 30-procentowego wkładu własnego.

Porozmawiaj o tym na naszym FORUM!

Przeczytaj także: Gdzie wziąć kredyt hipoteczny na zakup domu?

Z drugiej strony, bywają banki, które są w stanie pożyczyć nawet więcej niż wskazuje na to wartość nieruchomości. Alior Bank pożyczy nawet 20 proc. więcej niż warte jest zabezpieczenie, a mBank, MultiBank i Getin Bank (ale tylko w ramach kredytu w złotych) – 10 proc. więcej.

Czy kredyt bez wkładu własnego jest opłacalny?

Dostępność kredytów na 100 proc. (czy więcej) wartości nieruchomości to jedno, jednak koszty, związane z nimi, to zupełnie inna kwestia. Po pierwsze, zazwyczaj banki pobierają tzw. ubezpieczenie niskiego własnego od kwoty ponad 80 proc. wartości nieruchomości. W przypadku kredytów walutowych wymaga tego od nich tzw. Rekomendacja T Komisji Nadzoru Finansowego (dokładnie – od klienta wymagany jest minimum 10-procentowy wkład własny w przypadku kredytu na okres do 5 lat, lub 20-procentowy, jeśli kredyt będzie spłacany dłużej niż pół dekady).

Jak ustanowić hipotekę na nieruchomości?

Wobec kredytów w złotych żadnych odgórnych uregulowań nie ma, ale i tak jedynie BNP Paribas, Citi Handlowy i Bank Zachodni WBK nie pobierają ubezpieczenia niskiego wkładu własnego. Na marginesie – hasło „ubezpieczenie niskiego wkładu własnego” może być nieco mylące, bo choć zabezpiecza ono interesy banku, to opłaca je klient.

Ubezpieczenie niskiego wkładu własnego to (w przypadku kredytu na 100 proc. wartości nieruchomości) wydatek rzędu kilku do nawet kilkunastu tysięcy złotych. Jest pobierane w formie podwyższenia marży do czasu, gdy saldo zadłużenia spadnie do poziomu 80 proc. wartości nieruchomości, lub w formie składki za 3-5 lat z góry (po upływie tego czasu bank ponownie wylicza, jakim procentem wartości nieruchomości jest aktualnie saldo zadłużenia i jeśli znów wyniesie powyżej 80 proc., ubezpieczenie zostanie kolejny raz pobrane).

Dla kredytów na 300 tys. zł (bez wkładu własnego) całkowity koszt ubezpieczenia niskiego wkładu własnego wynosi, w zależności od banku, od ok.1,5 tys. zł aż do nawet 9 tys. zł.

Inną konsekwencją niezbyt wysokiego wkładu własnego są wyższe koszty kredytowe. W zasadzie przykładem mógłby być każdy bank, bowiem powszechne jest stopniowanie marż kredytu w zależności od wysokości wkładu własnego.

Polecamy serwis: Lokaty

Jeśli bank użycza całość lub prawie całość wartości nieruchomości, kredytobiorca musi się liczyć z marżą nawet o 1-2 p. proc. wyższą niż gdyby pożyczał np. tylko 30 czy 50 proc. ceny mieszkania. Co więcej, nieraz zdarza się nawet, że wyższe są prowizje za udzielenie kredytu, jeśli klient nie wnosi wkładu własnego.

Wniosek jest dość prosty – choć banki są skłonne pożyczać jak najwięcej pieniędzy w ramach kredytów mieszkaniowych, to (o ile to możliwe) warto jednak uzbierać choć trochę wkładu własnego. Wtedy będzie z pewnością taniej, a taka oszczędność w skali całego kredytu hipotecznego może wynieść nawet w dziesiątki tysięcy złotych.

Mikołaj Fidziński

Comperia.pl

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA