Które banki podnoszą marże?

REKLAMA

REKLAMA

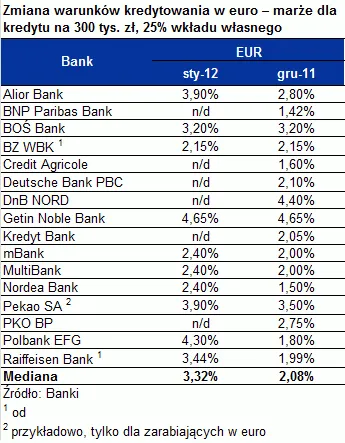

Najgorzej sytuacja wygląda w przypadku kredytów w euro. Nie dość, że cztery banki wycofały się w ostatnich tygodniach z tej oferty, to siedem kolejnych podniosło marże. Jeśli dodamy do tego radyklane zmniejszenie zdolności kredytowej, sytuacja nie pozostawia złudzeń – finansowanie w euro stało się droższe i jest dziś dostępne tylko dla wybranych. Z oferty kredytów w euro właśnie wycofał się jeden z największych graczy na rynku – DnB Nord. Wcześniej zrobiły to m.in. PKO BP, Kredyt Bank i Credit Agricole.

REKLAMA

REKLAMA

Podwyżka marż nawet o 2,5 pkt. proc.

Marże dla kredytów w tej walucie podniosły z kolei: Alior, Deutsche Bank (ten wprowadził dodatkowo kryterium dochodowe – trzeba zarabiać minimum 12 tys. zł netto, żeby dostać kredyt w euro), mBank i Multibank, Nordea, Polbank i Raiffeisen.

Na największą podwyżkę zdecydował się Polbank. Dla zadanych przez finansistów kryteriów (kredyt na 300 tys. zł, 25% wkładu własnego, 8000 zł dochodu, konto i karta kredytowa), marża wzrosła ona z 1,8% w grudniu do 4,3% w styczniu, czyli aż o 2,5 pkt. proc. (do tego bank ograniczył dostępność kredytów w euro tylko dla zarabiających ponad 10 tys. netto).

Znacząca zmiana miała też miejsce w Raiffeisen Banku. Marża podskoczyła z 1,99% do 3,44%. W sumie przeciętna marża na rynku wzrosła w efekcie decyzji poszczególnych banków do 3,32%, z 2,08% w grudniu. Jest to najwyższy poziom od początku 2010 roku.

REKLAMA

Dowiedz się także: Kiedy można wydłużyć okres spłaty kredytu hipotecznego?

Wahania średniej wysokości marży

W przypadku kredytów w złotych, podwyżki marż też miały miejsce, ale są one znacznie mniej dotkliwe, tak że w efekcie nie wpłynęły istotnie na przeciętny poziom marż na rynku. Analogicznie, jak w przypadku kredytów w euro, liderami zmian są Polbank i Raiffeisen (wzrost marż odpowiednio o 1,5 pkt. proc. i 1,15 pkt. proc.). Duża podwyżka miała też miejsce w DnB Nord (o 0,9 pkt. proc.) czy w Alior Banku (0,35 pkt. proc. dla przyjętych kryteriów).

Pozostałe banki wprowadziły niewielkie zmiany (ING, Idea Bank, Kredyt Bank). Nie można jednak wykluczyć tego, że w ich przypadku podwyżki zostały po prostu rozłożone w czasie. Jednak dzięki obniżce marże przez dwa banki w styczniowym zestawieniu (Pekao, BGŻ), przeciętna stawka na rynku nie zmieniła się, w stosunku do grudnia i dla obowiązujących kryteriów wynosi nadal 1,25%.

Obniżka marży czasem jest jednak pozorna, bo wynika po prostu z innego sposobu kalkulacji.

Podwyżkę marż banki tłumaczą warunkami rynkowymi, czyli wzrostem kosztów finansowania na rynku międzybankowym. Może też ona wynikać z decyzji właścicielskich, nakazujących zmniejszenie ekspozycji kredytowej czy wreszcie potencjalnie wyższych kosztów obsługi posiadanego portfela kredytowego.

Polecamy serwis: Budżet domowy

Rata podrożały o kilkaset złotych

Jak podwyżki marż wpływają na wysokość raty kredytowej? Przyjmując, że przeciętne oprocentowanie nowych kredytów w euro wynosi obecnie 5,63%, a w grudniu wynosiło 3,27%, rata kredytu w euro na 300 tys. zł (30 lat) wzrosła z 1376 zł do 1817 zł, czyli o 441 zł.

W przypadku kredytów w złotych przeciętne oprocentowanie wynosi dziś 6,26% i jest tylko nieznacznie większe od grudniowego. Ale jeśli posłużyć się przykładem samego Polbanku, mamy wzrost z 6,77% do 8,29% dla przyjętych podczas analizy kryteriów. Taka podwyżka skutkuje wzrostem raty kredytu na 300 tys. zł, spłacanego przez 30 lat, z 1950 zł do 2262 zł, czyli o 313 zł.

Ze względu na to, że banki podejmują obecnie różne decyzje, dotyczące warunków udzielania kredytów, porównywanie oferty wymaga coraz większej uwagi. Trzeba też pamiętać, że nawet po podwyżce oferta danego banku może wciąż być atrakcyjna na tle rynku. Ważne jest nie tylko to, co bank podaje w oficjalnym cenniku, ale jak faktycznie podchodzi do finansowania.

I kolejna sprawa – ze względu na duże ograniczenia w zdolności kredytowej, wywołane wejściem w życie Rekomendacji S – na ofertę bankową trzeba patrzeć kompleksowo, uwzględniając nie tylko marże, ale też sposób obliczania zdolności kredytowej.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA