Co warto wiedzieć o Rodzinie na Swoim?

REKLAMA

REKLAMA

Banki udzieliły w sumie ponad 126,5 tys. kredytów mieszkaniowych w programie Rodzina na Swoim. Podana liczba to stan na wrzesień, według statystyk Banku Gospodarstwa Krajowego, czyli instytucji niejako zarządzającej budżetem kraju. To właśnie przez nią przez 8 lat od momentu uruchomienia kredytu wypłacane są dopłaty ze Skarbu Państwa. Stanowią one średnio ok. 40 proc. raty.

REKLAMA

REKLAMA

Liczba 126,5 tys. kredytów (na łączną kwotę ponad 23 mld złotych) pokazuje, na jaką skalę Polacy korzystali przez ostatnich 5 lat z Rodziny na Swoim. Niestety przyszły rok okaże się ostatnim, w którym zaistnieje szansa na dostanie takiej zapomogi. Eksperci finansowi przypominają, co należy zrobić, aby otrzymać kredyt preferencyjny. Nie będzie to proste, ponieważ nowe reguły programu, które weszły w życie kilka miesiący temu, wprowadziły ograniczenia dla kredytobiorców.

1. problem - znalezienie odpowiedniego lokalu

Jednym z „motorów”, napędzających Rodzinę na Swoim, była spora dostępność domów i mieszkań, objętych dopłatami. Aby otrzymywać dofinansowanie z BGK, wartość nieruchomości nie mogła przekraczać pewnego limitu - zmiennego co pół roku. Znajdował się on jednak na wystarczająco niskim poziomie, aby znalezienie odpowiedniego mieszkania nie stanowiło wielkiego problemu.

W Warszawie limit wynosił w II kwartale (i pierwszej połowie III kwartału) br. ponad 9,8 tys. zł za m2, wobec średniej ceny transakcyjnej metra kwadratowego w Warszawie na poziomie ok. 8 tys. zł (dane za raportem AMRON-SARFiN).

REKLAMA

Niestety wskutek zmian w ustawie, które weszły w życie 30 sierpnia br., w znacznym stopniu ograniczona została pula mieszkań, na zakup których można otrzymać kredyt w Rodzinie na Swoim. Z dnia na dzień dopuszczalna przez BGK cena nieruchomości spadła o 28,5 proc. w przypadku mieszkań z rynku pierwotnego i aż o 43 proc. na rynku wtórnym.

W IV kwartale br. zatem w Warszawie cena nieruchomości od dewelopera nie może przekroczyć 6 435 zł, a mieszkania z drugiej ręki – 5 148 zł. To dramatycznie mało jak na stołeczne warunki. Sytuacja w całym kraju nie jest lepsza. Aktualnie więc nawet mieszkania na peryferiach miast nieczęsto skredytować można zobowiązaniem z pomocą państwa.

Jeśli ktoś chce jeszcze skorzystać z Rodziny na Swoim, pierwszym krokiem będzie zadanie sobie niewątpliwego wysiłku znalezienia nieruchomości w odpowiedniej cenie.

Niestety liczy się nie tylko cena za 1 m2, ale także powierzchnia mieszkania. I w tej materii są narzucone limity.

Dowiedz się także: Do czego zobowiązuje nas umowa kredytowa?

2. problem – podział pod względem wieku

Niższy limit cenowy nie jest wyłącznym kłopotem, który sprawia nowelizacja programu dopłat. Dodatkowo ustawodawca narzucił limit 35 lat, które maksymalnie może mieć kredytobiorca, ażeby otrzymać kredyt w Rodzinie na Swoim. (Dokładnie – należy złożyć wniosek o kredyt preferencyjny najpóźniej do końca roku kalendarzowego, w którym kończy się 35 lat). W przypadku małżeństw warunek ten obejmuje młodszego z małżonków.

Wspomniana granica 35 lat nie dotyczy osób samotnie wychowujących dzieci. Odnosi się natomiast do singli, którzy zostali dołączeni do programu. Dla informacji - dotychczas mniej więcej co czwarty kredyt w Rodzinie na Swoim przyznawano osobie po 35 roku życia.

Dopłaty do kredytu w programie Rodzina na Swoim mogą być stosowane tylko w przypadku, gdy kredytobiorca w dniu podpisania umowy kredytowej nie był właścicielem żadnego mieszkania oraz nie przysługiwało mu spółdzielcze prawo do lokalu. W razie wynajmowania mieszkania – należy zobowiązać się do zerwania umowy najmu. W przypadku singli kupowane dzięki kredytowi preferencyjnemu mieszkanie MUSI być jego pierwszym.

Polecamy serwis: Karty kredytowe

3. problem - znalezienie banku, który udzieli kredyt

Komuś, kto jest w stanie spełnić wszystkie warunki, które narzuca ustawa, nie pozostaje nic innego, jak udać się do banku po kredyt w Rodzinie na Swoim. Choć program wygasa, banki nie wycofują się lawinowo ze swoich ofert. Właściwie zrobił to tylko Deutsche Bank i to już ok. 2 miesiące temu.

Kredyty preferencyjne nie mogą być zobowiązaniami walutowymi. Skarb Państwa dopłaca do raty przez 8 lat – dopłata uzależniona jest od aktualnej wartości stopy rynkowej WIBOR 3M.

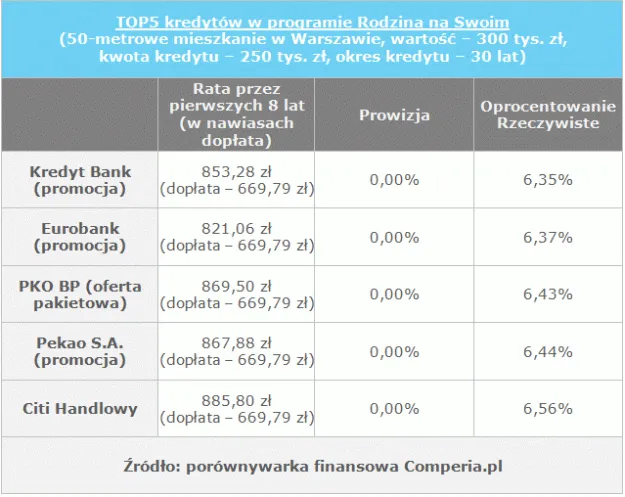

Dla przyjętych przez analityków warunków najlepsze wydają się oferty promocyjne Kredyt Banku, Eurobanku i PKO Banku Polskiego. Oczywiście warto przyjrzeć się wszystkim kredytom w programie Rodzina na Swoim.

Mikołaj Fidziński

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA