Jak spłacić kredyt hipoteczny przed czasem i bez prowizji?

REKLAMA

REKLAMA

Przy wyborze kredytu hipotecznego rzadko bierzemy pod uwagę możliwość wcześniejszej spłaty. Z reguły klienci banków zakładają, że dom czy mieszkanie zostanie kupione raz na zawsze. Tymczasem nierzadko okazuje się, że nieruchomość trzeba sprzedać, a lokalizację przenieść do innego miasta. Pojawia się wtedy kwestia wcześniejszej spłaty kredytu.

REKLAMA

REKLAMA

Dla banku nie jest to dobry interes – wszakże instytucje finansowe żyją głównie z odsetek, a klient, spłacający przed czasem cały kredyt, pozbawia je zarobku. Dla wyrównania tego ryzyka, banki stosują z reguły opłaty – prowizje od wcześniejszej spłaty kredytu hipotecznego, zarówno częściowej jak i takiej, która całkowicie zlikwiduje nasze zobowiązanie. Warto przy tym dodać, iż w przypadku kredytu konsumenckiego do 80 tys. zł opłata taka nie może być naliczana.

Redakcja poleca: Nowe umowy zlecenia i inne umowy cywilnoprawne - PDF

O tym, czy bank naliczy nam opłaty przy spłacie kredytu hipotecznego i jakie one będą, można przeczytać w umowie kredytowej lub tabeli opłat i prowizji. Umieszczenie cennika w tabeli jest mniej korzystne dla klienta, gdyż tabelę w każdej chwili można zmienić. Na poprawki, naniesione do umowy, zgodę musi wyrazić klient.

REKLAMA

Dowiedz się także: Jakie są składniki kredytu hipotecznego?

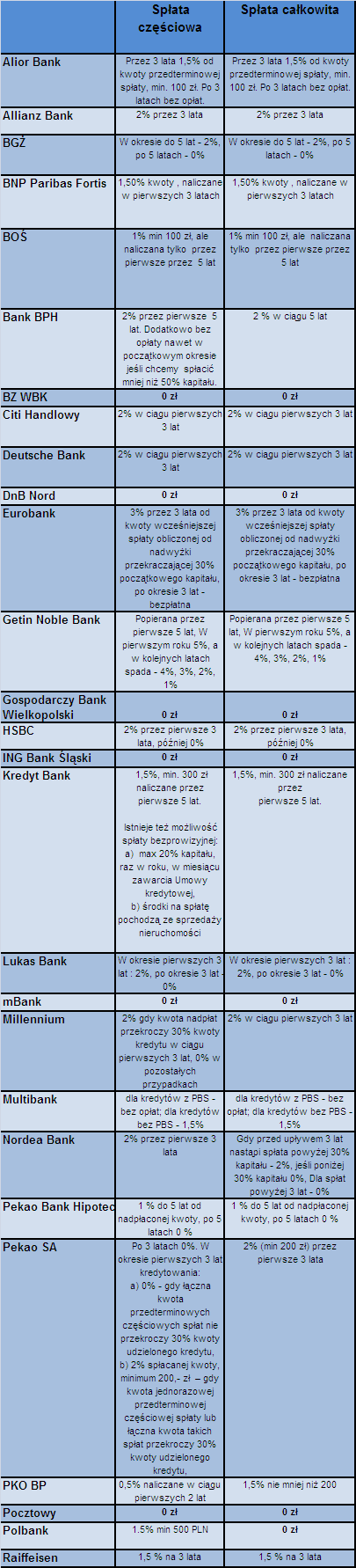

Tylko siedem banków nie pobiera prowizji

Expander przeanalizował ofertę banków pod kątem prowizji, pobieranych za wcześniejszą i częściową spłatę kredytu hipotecznego. Wnioski nie są zbyt optymistyczne – zaledwie 7 spośród 27, sprawdzonych banków oferuje darmową możliwość spłacenia zobowiązania przed czasem: BZ WBK, DnB Nord, ING BSK, mBank, Bank Pocztowy, Polbank oraz Gospodarczy Bank Wielkopolski. Wszystkie wymienione instytucje, oprócz Polbanku, oferują także bezpłatną możliwość częściowej spłaty kredytu.

Co z pozostałymi? W przypadku całkowitej spłaty kredytu wysokość prowizji waha się od 1 proc. nadpłaconej kwoty w BOŚ czy Pekao Banku Hipotecznym do 5 proc. w Getin Noble Banku. Jako średnią rynkową można przyjąć przedział 1,5-2 procent. Czy to dużo? W kontekście przeciętnego kredytu, np. na 300 tys. zł, daje to nam kwotę 4,5–6 tys. złotych. W najbardziej kosztownym przypadku, kiedy prowizja wyniesie 5 proc., będzie to aż 15 tys. złotych.

Sytuacja jest podobna, jeśli chodzi o częściowe spłaty kredytu, choć istnieje kilka wyjątków. Przykładowo w banku PKO BP zamiast 1,5 proc. prowizji, doliczanej do spłaty całkowitej, tym razem bank dopisze tylko 0,5 procent. Natomiast Pekao SA nie pobierze opłaty, jeśli łączna kwota spłat nie przekroczy 30 proc. kwoty udzielonego kredytu.

Prowizja zawsze w PKO BP

Na szczęście po kilku latach spłacania rat banki rezygnują z pobierania opłat za wcześniejszą spłatę. Suma pobranych przez ten czas odsetek jest dla nich wystarczająca i mogą zrezygnować z prowizji. Najczęściej dzieje się tak po 3 latach, choć np. BGŻ, Pekao Bank Hipoteczny czy BOŚ wydłużają ten okres do 5 lat. Tak czyni również wspomniany Getin Bank, jednak w tym przypadku stosowana jest stawka degresywna, z 5 proc. po pierwszym roku do 1 proc. w piątym. Wyjątek stanowi PKO BP, który opłatę za całkowitą spłatę nalicza przez cały okres kredytowania. Można jej jednak uniknąć, gdyż opłata za spłatę częściową jest naliczana tylko przez 2 lata. Wystarczy więc dokonać częściowej spłaty, np. 99% zadłużenia.

Polecamy serwis: Lokaty

Czy to się opłaca?

Coraz więcej klientów decyduje się na wcześniejszą spłatę kredytu. Pewien stały odsetek stanowią ci, którzy chcą zmienić swoją nieruchomość, co wiąże się ze spłatą dotychczasowego zadłużenia. Możliwość wcześniejszej spłaty można jednak wykorzystać także do poprawienia swojej efektywności finansowej. To być dobra okazja dla tych, którzy kredyty hipoteczne zaciągali kilka lat temu, gdy marże były wyższe niż obecnie, a część zmienna oprocentowania zdecydowanie przewyższała aktualne poziomy. Taki kredyt warto po prostu zrefinansować – spłacić dotychczasowe zobowiązania, zaciągając nowy, tańszy kredyt w innym banku.

Takie posunięcie pozwala również na sfinansowanie – jeśli będzie to konieczne – pobieranej przez bank opłaty za wcześniejszą spłatę. Przykładowe 6 tys. zł prowizji można bowiem doliczyć do nowo zaciągniętego kredytu i rozłożyć tę sumę na kolejne lata spłat.

Wcześniejsza spłata nie zawsze jest korzystna dla klientów, którzy zaciągnęli swoje zobowiązania w obcych walutach. Obecny poziom kursu franka szwajcarskiego, 3,08 zł, jest bowiem dużo wyższy niż w latach 2007-2008, kiedy to wynosił mniej niż 2,2 zł. W rezultacie wartość zadłużenia, wyrażona w złotych, może być nawet wyższa niż wypłacona kwota kredytu. Dla przykładu, jeśli kredyt został zaciągnięty po kursie 2,20 zł, a jego kwota wynosiła 300 tys. zł, obecna wartość zadłużenia mogłaby przekraczyć 400 tys. zł.

Jeśli dysponujemy wolną gotówką, np. otrzymaną w spadku, warto porównywać rzeczywiste oprocentowanie naszego kredytu hipotecznego z tym, co oferują banki na bezpiecznych lokatach terminowych. Zdarza się tak, że bardziej opłacalne od spłaty kredytu, z uwzględnieniem ewentualnej prowizji, jest wykorzystanie środków i zarabianie na odsetkach od depozytu. W tym wypadku należy porównać nie tylko samo oprocentowanie depozytu z rzeczywistym oprocentowaniem kredytu, ale także uwzględnić 19 proc. podatek od zysków kapitałowych, naliczany dla lokaty.

Zestawienie opłat za wcześniejszą spłatę kredytu hipotecznego

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA