Jaki wpływ na ilość udzielonych kredytów mają depozyty i współczynnik wypłacalności?

REKLAMA

REKLAMA

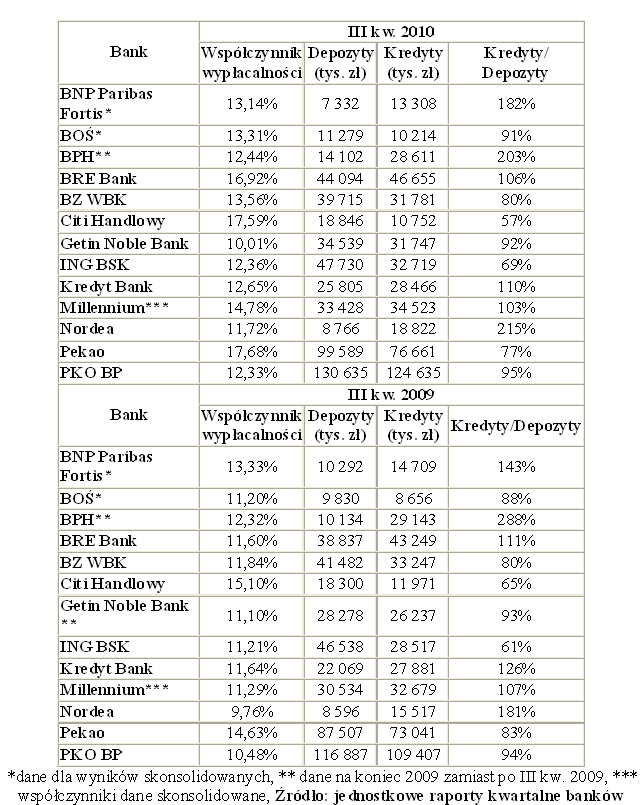

Zdecydowanym rekordzistą, jeśli chodzi o zapas oszczędności klientów, które można przeznaczyć na kredyty, jest Citi Handlowy. W banku tym relacja kredytów do depozytów pod koniec września wyniosła jedynie 57 proc. Tuż za nim jest ING Bank Śląski, gdzie kredyty to jedynie 69 proc. depozytów. O finansowaniu marzeń Polaków kredytami z rozmachem mogą opowiadać również Pekao i BZ WBK. W Pekao, drugim co do wielkości banku na rynku wskaźnik ten wynosi – 77 proc., a z kolei w piątym BZ WBK – 80 proc. Mniej kredytów niż depozytów mają także BOŚ i Getin Noble Bank (odpowiednio 91 i 92 proc.).

REKLAMA

REKLAMA

W granicach 95 proc. balansuje PKO BP, rok temu jego relacja kredytów do depozytów wynosiła 94 proc. Bank ten hojnie kredytował w minionych miesiącach zarówno klientów indywidualnych jak i firmy. W 12 miesięcy zwiększył wartość kredytów o ponad 14 mld zł, nieco wolniej natomiast powiększał depozyty (doszło niecałe 14 mld zł).

Przewaga kredytów nad depozytami

W sześciu pozostałych bankach giełdowych kredyty klientów przeważają nad ich depozytami. Nieznaczną przewagę pożyczek widać w Millennium, Kredyt Banku i BRE, ale już bardzo dużą w BPH, BNP Paribas Fortis czy Nordei. Te trzy ostatnie banki w dużym stopniu finansują akcję kredytową pieniędzmi pozyskanymi od inwestora strategicznego. Model ten szczególnie upodobała sobie Nordea, która mimo, że nie walczy ostro o depozyty klientów, nie żałuje na kredyty – relacje kredytów do depozytów ze 181 proc. przed rokiem podniosła już do 215 proc. A od września 2009 do września 2010 zwiększyła pulę kredytów o niebagatelną kwotę ponad 3 mld zł, osiągając pulę 19 mld zł. Ale już w BNP Paribas i BPH portfele kredytowe skurczyły się.

REKLAMA

Dowiedz się także: Dlaczego przez Rekomendację S III może być trudno o kredyt walutowy?

Generalnie kryzys finansowy sprawił, że banki zdecydowanie większą wagę przykładają do zdobycia bazy depozytowej i ambicją większości instytucji jest, aby pieniądze na kredyty pochodziły właśnie z oszczędności, a nie z pożyczek na rynku międzybankowym czy też od inwestora strategicznego. W myśl tej polityki w ciągu roku przewaga kredytów nad depozytami na całym rynku spadła z 119,4 proc. do 115,6 proc.

Istnieje duża szansa na uzyskanie kredytu w banku, który nie narzeka na brak pieniędzy. Prawdopodobieństwo, że pożyczy, jest z pewnością większe niż u konkurencji, która nie śmierdzi groszem. Biorąc to pod uwagę, warto ubiegać się o kredyt w Citi Handlowym, ING Banku Śląskim, Pekao i BZ WBK.

Wysokie współczynniki wypłacalności

Nie mniej ważne dla możliwości kredytowych są współczynniki wypłacalności. Zwracają na nie uwagę zwłaszcza banki z dużą przewagą depozytów nad pożyczkami. Wysokimi współczynnikami wypłacalności mogą pochwalić się Handlowy, Pekao, ING BSK i BZ WBK. Gdy wymagane minimum wynosi 8 proc. a za próg przyzwoitości uznaje się 10 proc., to w Pekao i Citi Handlowym wynoszą one ponad 17 proc. Z kolei w BZ WBK wskaźnik ten szacuje się grubo powyżej 13 proc., a w ING BSK – 12 proc. Z wyjątkiem BNP Paribas Fortis wzrósł on we wszystkich pozostałych bankach, notowanych na GPW. Wzrost ten stał się regułą dla całego sektora, gdzie współczynnik wypłacalności przed rokiem zwiększył się do 13,9 proc. z 12,2 proc.

Polecamy serwis: Kredyty

Z jednej strony nadpłynność wielu instytucji, szczególnie dużych, dobrze wróży poszukującym kredytów, z drugiej strony nie przesądza ostatecznie o kredytowej hojności banków.

Nadpłynność banków a dywidenda

Rosnące odpisy na niespłacane w terminie kredyty powodują, że niejednemu analitykowi kredytowemu zadrży ręka, zanim podpisze się pod wnioskiem kredytowym. Jak podaje nadzór finansowy, po trzech kwartałach wartość odpisów, m.in. na nieregularne kredyty, wyniosła już 8,618 mld zł. Gdyby nie to, zyski banków nie wyniosłyby 8,6 mld zł, tylko dwa razy więcej. Na dodatek jest to kwota o 400 mln zł wyższa niż przed rokiem. Dlatego banki wciąż mogą trzymać pieniądze, zamiast pożyczać klientom. Tak np. dzieje się w Citi Handlowym, którego przewaga depozytów nad kredytami – ich portfel spadł o 1,2 mld zł – od września 2009 r. do września 2010 r. wzrosła z 35 do ponad 40 proc., a współczynnik wypłacalności skoczył z wysokiego pułapu 15,1 proc. na jeszcze wyższy – 17,6 proc. Nie można też powiedzieć, że klienci Pekao mocno korzystają z jego nadpłynności. Bank ten od jesieni zeszłego roku do końca września tego roku zwiększył wartość kredytów o 3,6 mld zł, podczas gdy nowych depozytów zebrał 12,5 mld zł.

Zamiast przysłużyć się kredytom, wysokie współczynniki wypłacalności mogą być argumentem za wypłatą dywidendy, której banki poskąpiły w zeszłym roku ze względu na zalecenie Komisji Nadzoru Finansowego.

Źródło: Open Finance

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA