Czy w tym roku Święty Mikołaj będzie mieć długi?

REKLAMA

REKLAMA

W grudniu zawsze wzrasta liczba zaciąganych kredytów konsumpcyjnych. Wysyp świątecznych ofert kredytowych prawdopodobnie nastąpi i tym razem. Instytucje finansowe nie mogą pozwolić sobie na rezygnację z promowania pożyczek konsumpcyjnych. Pozwoliły sobie na to rok temu, kiedy rynek szybkich kredytów spowolnił niemal dwukrotnie. Obecnie nie jest o wiele lepiej, ale banki zostały zmuszone przez rynek do bardziej wnikliwej oceny wiarygodności kredytowej klientów. Przez to nie są w stanie dorównać podażą kredytów popytowi.

REKLAMA

REKLAMA

W tym roku zobowiązania z tytułu kredytów konsumpcyjnych spadły już w pięciu miesiącach. A ponieważ akcji kredytowej nie da się prowadzić tylko na kredytach mieszkaniowych, banki starają się dotrzeć z ofertą szybkich pożyczek do klientów, których stać na rzetelną obsługę zaciągniętych zobowiązań. Instytucjom finansowym pozwoli to zachować zrównoważony portfel kredytowy i generować wyższe przychody odsetkowe.

Zobacz: Limit, kredyt odnawialny, debet – co to jest i czy się opłaca?

Atmosferę przedświątecznej konkurencji czuć w reklamach, które zachęcają do zaciągania kredytów gotówkowych. Niestety, rzadko idą za tym wymierne korzyści finansowe dla klienta. Banki chętnie proponują pożyczki bez prowizji lub z niższym oprocentowaniem, ponieważ najczęściej mają w zanadrzu oferty, które obligują konsumenta do skorzystania z dodatkowych produktów. Przykładowo Kredyt Bank i MultiBank zrezygnują z prowizji pod warunkiem, że klient zdecyduje się na ubezpieczenie. Podobnie postępuje Bank Polskiej Spółdzielczości, tyle że obniża on jeszcze oprocentowanie. Lukas Bank również nie pobierze prowizji, ale jedynie od klientów, którzy posiadają w banku konto lub lub tych gotowych je założyć i ustanowić zlecenie stałej spłaty kredytu prosto z rachunku. Bank Millennium proponuje obniżenie prowizji stałym klientom. Z kolei Bank Pocztowy obniża prowizję i oprocentowanie tylko dla kredytów na co najmniej 5 tys. zł lub o pięcioletnim okresie spłaty; dodatkowo wniosek o kredyt powinien być złożony przez sieć. Promocyjne warunki cenowe deklarują również Alior i Getin Bank.

REKLAMA

Niższe oprocentowanie i prowizja, to nie jedyne chwyty, po które sięgnęły banki w tym roku. Są też prezenty. BZ WBK do kredytów na co najmniej 3 tys. zł dodaje upominek – kartę przedpłaconą o wartości 50 zł. Z kolei ING Bank Śląski dorzuca przewodnik kulinarny. Bank Pekao zamiast rozdawać prezenty, otwiera w soboty większą liczbę placówek niż zwykle. Ma to zaspokoić przedświąteczny popyt na pożyczki. Są też instytucje finansowe, które dotychczasową ofertę ubrały w nową kampanię reklamową. Tak zrobiły BNP Paribas Fortis, Bank BPH i Euro Bank. Pierwszy z nich ma najtańszą ofertę na rynku, wśród kredytów, analizowanych przez Open Finance. Obejmuje ona kwoty 2 i 5 tys. zł rocznie.

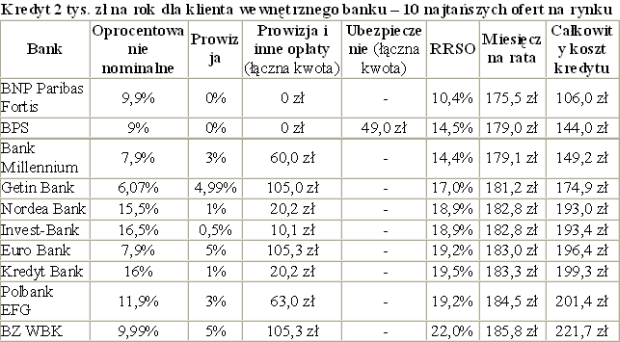

Poniżej przedstawiono ranking najtańszych ofert kredytowych, przy założeniu, że kredyt został zaciągnięty w Warszawie, na 12 miesięcy, w kwocie 2 tys. zł przez rodzinę 2+1, której dochód wynosi 2,5 tys. zł netto przy umowach o pracę na czas nieokreślony, w proporcji 50/50. Rodzina od roku korzysta z usług danego banku, nie ma innych zobowiązań, a te, które zaciągała w przeszłości, spłacała terminowo.

Dowiedz się także: Dlaczego w styczniu nie warto ubiegać się o kredyt konsumpcyjny?

Źródło: Open Finance

Urodzaj przedświątecznych ofert nie oznacza, że kredyty gotówkowe, zaciągnięte w tym okresie, odznaczają się ponadprzeciętną atrakcyjnością. Owszem, są one tańsze niż w rekordowo drogim lutym i kwietniu, ale to wynik ogólnej poprawy nastrojów w krajowej gospodarce. Spadek średniego kosztu całkowitego kredytów gotówkowych postępuje od kilku miesięcy. Niekoniecznie wynika on z chęci zwiększenia sprzedaży w przeddzień ograniczeń, wynikających z wejścia kolejnych zapisów rekomendacji T.

Polecamy serwis: Budżet domowy

Średni całkowity koszt kredytu 5 tys. zł zaciąganego na rok

Źródło: Open Finance

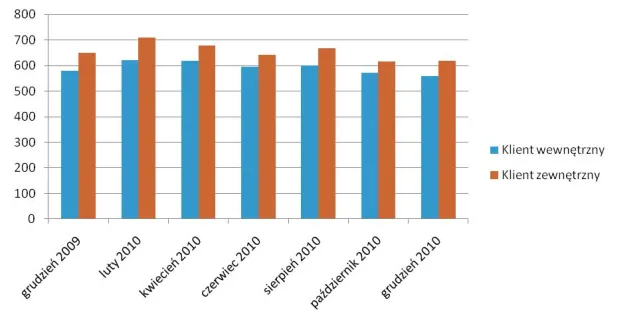

Spada również cena najmniejszych pożyczek, popularnych w świątecznym okresie. Obecnie średni, całkowity koszt rocznego kredytu na 2 tys. zł dla klienta wewnętrznego wynosi 231,3 zł i jest o 5,9 proc. niższy niż w sierpniu br. Dla klienta spoza banku koszt ten wynosi 257,6 zł (-3,9 proc.).

Chęć wykorzystania świąt do zwiększenia sprzedaży kredytów nie powinna dziwić. Ale przed pójściem po kredyt warto mieć na uwadze to, że dostaną go tylko rzetelni klienci, a najłatwiej o pożyczenie środków pieniężnych będzie we własnym banku. Instytucje finansowe mają zbyt dużo złych kredytów w swoich portfelach, żeby mogły pozwolić sobie na dalsze ryzyko nadmiernego pożyczania klientom „z ulicy”. Widać to również po średnim koszcie, który spada szybciej dla kredytów, udzielanych klientom z własnej bazy.

Jednocześnie należy zaznaczyć, że nie każdy bank odczuje istotny wzrost popytu na świąteczne pożyczki. Instytucje, które za cel stawiają sobie obsługę konsumentów o ponadprzeciętnych dochodach, prawdopodobnie odczują wzrost zobowiązań klientów, ale w większości na kredytach w rachunkach bieżących i kartach kredytowych. Te dwie metody przeważają wśród bardziej świadomych finansowo klientów. I jeśli już pieniądze z banku są jedynym rozwiązaniem na sfinansowanie świąt, to warto pomyśleć o wykorzystaniu karty kredytowej lub kredytu odnawialnego. Konsekwencja w spłacie spowoduje, że w większości przypadków będą to rozwiązania tańsze niż kredyt gotówkowy, niezależnie od tego, jak piękną miałby on reklamę.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA