Czy banki oferują swoim klientom tańsze kredyty gotówkowe?

REKLAMA

REKLAMA

Bycie lojalnym popłaca – ta reguła często kojarzona jest także z bankami, które preferują stałych, sprawdzonych i znanych klientów. W przypadku kredytów gotówkowych okazuje się jednak, że nie zawsze warto być lojalnym wobec dotychczasowej instytucji finansowej.

REKLAMA

REKLAMA

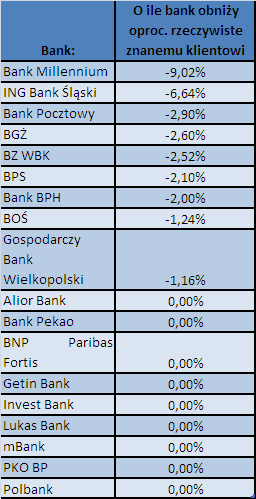

Z analizy Expandera wynika, że spośród osiemnastu banków tylko dziewięć jest gotowych zaoferować swojemu klientowi niższe oprocentowanie. Połowa badanych przez nas banków traktuje wszystkich klientów na równi. Wśród nich jest również BNP Paribas Fortis, który oferuje obecnie najtańszy kredyt – z oprocentowaniem 9,9% i bez prowizji.

Istotne różnice, jeśli chodzi o faworyzowanie własnych klientów, widać w przypadku Banku Millennium oraz ING Banku Śląskiego. Ten pierwszy proponuje swoim klientom ofertę aż o 9 pkt. proc. lepszą pod względem oprocentowania rzeczywistego niż dla klientów spoza banku. W ING Banku Śląskim różnica ta wynosi 6,6 pkt. procentowych.

Dowiedz się także: Kto zapłaci najwięcej za ogrzewanie w zimie?

REKLAMA

Niestety, nawet jeśli nasz bank przyznaje swoim klientom dużo lepsze warunki, to zwykle istnieje możliwość znalezienia jeszcze tańszej oferty – np. we wspomnianym wcześniej BNP Paribas Fortis. Oznacza to, że przy wyborze kredytu gotówkowego klient powinien kierować się przede wszystkim ceną, a nie lojalnością. Wyjątkiem jest sytuacja, kiedy potrzebujemy szybkiej wypłaty pieniądzy. Wtedy najlepiej udać się do swojego banku. Zwykle nie będzie on wymagał zaświadczenia o dochodach, co pozwoli mu zastosować uproszczoną procedurę rozpatrywania wniosku. Analitycy kredytowi mogą sprawdzić informacje o dochodach i wydatkach klienta bezpośrednio w historii konta.

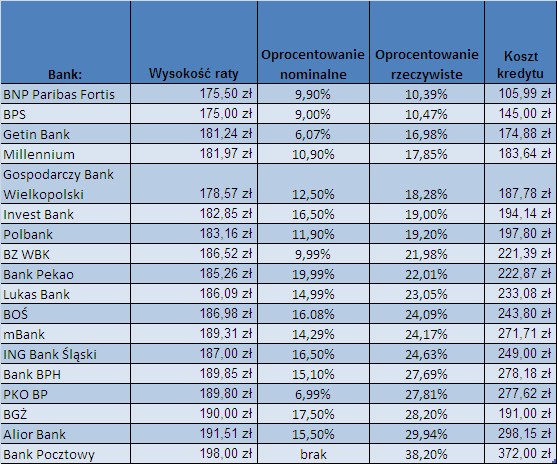

Najlepszą dla dotychczasowych klientów ofertę, spośród przeanalizowanych instytucji, ma wspomniany już BNP Paribas Fortis. W przypadku kredytu o wartości 2 tys. zł, zaciągniętego na rok, rata wyniesie 175,50 złotych. Bardzo zbliżoną ofertę, choć minimalnie słabszą, charakteryzuje się BPS, Bank Polskiej Spółdzielczości, w którym zapłacimy 175 zł miesięcznej raty, przy oprocentowaniu rzeczywistym rzędu 10,47%. Trzecie miejsce w zestawieniu przypada Getin Bankowi, choć tu oprocentowanie rzeczywiste jest już wyraźnie wyższe i wynosi prawie 17%. Co ciekawe, oprocentowane nominalne w Getin Banku jest najniższe w zestawieniu, wynosi 6,07 proc. Przyczyną wyższego kosztu dla klienta jest prowizja, pobierana w wysokości 105 złotych, co stanowi 5 proc. liczone od kwoty kredytu powiększonej o kredytowaną prowizję.

Warto kierować się oprocentowaniem rzeczywistym, gdyż uwzględnia ono pozostałe koszty kredytu. Wysokość oprocentowania nominalnego może być myląca. Dla przykładu w PKO BP wynosi ono zaledwie 6,99%, ale jak widać w tabeli, nie jest to jeden z najtańszych kredytów.

Polecamy serwis: Budżet domowy

Najsłabiej, spośród ofert dla stałych klientów, wypada Bank Pocztowy, w którym oprocentowanie rzeczywiste wynosi aż 38%. Niezbyt korzystny dla kredytobiorcy jest także Alior Bank, w którym nominalne oprocentowanie kredytu gotówkowego wynosi 15,5%, jednak po doliczeniu prowizji, a także kosztu ubezpieczenia, klient zapłaci realnie prawie dwa razy więcej.

Rozpiętość ofert jest więc wysoka i wynosi prawie 27 pkt. proc. w przypadku oprocentowania rzeczywistego. W przeliczeniu na koszty kredytu, czyli sumę odsetek, prowizji, opłaty przygotowawczej, składek ubezpieczeniowych i innych, jest to niecałe 106 zł w BNP Paribas Fortis czy 372 zł w Banku Pocztowym. Znaczące różnice przemawiają za tym, aby dokładnie przeanalizować wszystkie dostępne oferty na rynku, zanim dokona się wyboru kredytu.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA