Na czym polega personal banking?

REKLAMA

REKLAMA

Bankowość osobista dla klientów o dochodach 5 tys. zł

REKLAMA

REKLAMA

Jak wynika z badań Ipsos Marketing, przeprowadzonych dla MultiBanku, tylko 3 proc. zamożnych klientów zmienia bank w ciągu roku. To znacznie mniej niż w masowej bankowości detalicznej, gdzie co krok pojawiają się nowe zachęty do przeniesienia rachunku, a klienci nie potrzebują mocnych bodźców do zmiany banku. Nagrody rzeczowe, darmowe bankomaty (nawet za granicą) czy ubezpieczenie karty debetowej dla klientów usług personal banking, nie są praktycznie żadną zachętą – w tym segmencie to standard. Tutaj zaczyna liczyć się dyskrecja, dostęp do ciekawych możliwości inwestycyjnych i indywidualne podejście do potrzeb klienta. Bankowość osobista w takiej formule ma za zadanie pełnić rolę uzupełnienia pomiędzy masową bankowością detaliczną, a usługami private banking, przeznaczonymi wyłącznie dla najzamożniejszych.

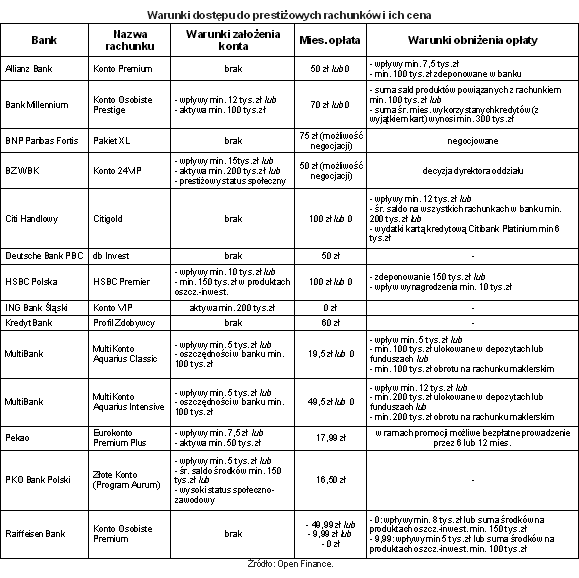

Dostęp do bankowości osobistej otwierają miesięczne dochody w wysokości 5 tys. netto, czyli niewiele ponad dwie średnie krajowe. Próg wejścia nie jest więc postawiony szczególnie wysoko, a konsumenci i tak podchodzą do tego typu usług z dużą rezerwą. Jednym z powodów jest wysoka cena prestiżowych rachunków, ponieważ miesięczny abonament może sięgać nawet 100 zł. W rzeczywistości jednak mało który klient ponosi opłatę, ponieważ większość banków umożliwia negocjowanie warunków lub zwyczajnie anuluje opłatę, jeśli rachunek jest zasilany odpowiednimi wpływami, rzędu 5-15 tys. zł miesięcznie. Wiele instytucji nawet nie stawia klientom żadnych warunków przy założeniu konta w ramach bankowości osobistej, a rolę katalizatora ma pełnić wysoka cena w tabeli opłat i prowizji. Gwarantuje to, że usługi trafią wyłącznie do grupy docelowej, klientów z grubszymi portfelami.

Dowiedz się także: Które produkty strukturyzowane oparte na surowcach przyniosły największe zyski w 2010 r.?

REKLAMA

Usługi personal banking często oparte są o bezpośrednie kontakty i przez długi czas nie zmieni tego nawet fakt, że żyjemy w XXI wieku i przechodzimy dynamiczny rozwój bankowości elektronicznej. Większość instytucji, które obsługują tzw. VIP-ów, udostępnia specjalnie przeznaczone miejsca w bankowych placówkach. Oddzielne stanowiska, a nawet pokoje, mają zapewnić dyskrecję podczas rozmowy z osobistym doradcą. To nie jedyne rozwiązania, które zostały zaczerpnięte z bankowości prywatnej. Jest ich znacznie więcej, od produktów depozytowo-inwestycyjnych, przez negocjowane kursy walut i ubezpieczenia, aż po doradztwo podatkowe.

Możliwości inwestycyjne

Jednym z najważniejszych elementów bankowości personalnej jest oferta inwestowania oszczędności – najtrudniejszy element całej układanki. Bo to nie zdobycie nowego klienta stanowi największy problem, ani jego utrzymanie, lecz właśnie sprzedaż kolejnych produktów, na których bank będzie mógł zarobić. W tym celu klienci usług personal banking otrzymują szersze, często też tańsze, możliwości inwestycyjne. Mogą to być fundusze inwestycyjne, niedostępne dla klientów masowej bankowości detalicznej, zniżki przy ich nabywaniu czy chociażby możliwość negocjacji oprocentowania lokat. Przy okazji możliwości inwestycyjnych warto też wspomnieć o produktach strukturyzowanych, które w ramach personal banking często różnią się tylko wyższym progiem wejścia. To jeden z powodów, który sprawia, że bankowość osobista jest tylko namiastką prestiżu – od klienta oczekuje się więcej, nie zawsze oferując w zamian realne korzyści.

Ubezpieczenia i usługi concierge

Poza różnicami w ofercie kredytowej i depozytowo-inwestycyjnej, w ramach usług personal banking instytucje finansowe są bardzo aktywne na polu ubezpieczeń. Klient może liczyć zarówno na ubezpieczenie życiowe, jak i assistance. Pierwsze z nich nie powinno wzbudzać szczególnego zainteresowania, bo suma ubezpieczenia i tak z reguły jest bardzo niska. Natomiast assistance, które ma na celu pomoc w nagłych sytuacjach, takich jak choroba, awaria w domu lub na drodze, jest rozwiązaniem na tyle interesującym, że banki próbują nawet przenosić je do masowej bankowości. Wykorzystanie ubezpieczenia od nagłych zdarzeń jest jednak nikłe, ponieważ istnieje wiele ograniczeń, a sami klienci zapominają o usłudze. Personal banking zaczerpnął jeszcze jeden pomysł z bankowości prywatnej – usługi concierge, które mają służyć oszczędności czasu. Klient w każdej chwili może zadzwonić do konsultanta, żeby zamówić bilety na koncert, zarezerwować hotel czy zorganizować bukiet kwiatów dla żony. Dostęp do usług concierge, które kiedyś były przeznaczone wyłącznie dla najzamożniejszych, ma gwarantować poczucie bezpieczeństwa. W rzeczywistości wykorzystanie tych usług jest znikome, ponieważ nawet klienci drogich rachunków często nie do końca zdają sobie sprawę z przywilejów, do których mają dostęp.

Polecamy serwis: Lokaty

Zainteresowanie personal banking

Stawiane przed odbiorcami personal banking warunki nie należą do szczególnie wygórowanych, więc sami konsumenci również nie powinni oczekiwać fajerwerków. Wiele usług, zapożyczonych z bankowości prywatnej i korporacyjnej, na pewno robi wrażenie w momencie zakładania konta. Po czasie ich wykorzystanie jest niewielkie, ponieważ klienci nie pamiętają o nichlub już na samym początku nie są informowani o wszystkich przywilejach.

Dla banków klienci o ponadprzeciętnych dochodach są dobrym źródłem zysków, ale najpierw trzeba ich do siebie przyciągnąć. A grupa ta nie cieszy się na tyle dużą mobilnością, żeby było to zadanie łatwe. Dopóki instytucje finansowe nie zaczną mocno eksponować usług dodanych do bankowości personalnej, to zainteresowanie tym segmentem będzie rosło powoli. Pieniądze nie lubią rozgłosu, więc ciężko, żeby banki nagle zaczęły mocno reklamować bankowość personalną i prywatną, ale powinny przynajmniej lepiej zagospodarować bazę obecnych klientów. Wyłowienie tych z najwyższymi dochodami i zaoferowanie im dobrze sprofilowanej oferty w przyszłości dałoby szansę na zwiększone przychody.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA