Odpowiedzialność pracownika za mienie powierzone

REKLAMA

REKLAMA

Pracownik ma jednak możliwość uwolnienia się od odpowiedzialności, jeżeli wykaże, że szkoda powstała z przyczyn od niego niezależnych, a w szczególności wskutek niezapewnienia przez pracodawcę warunków umożliwiających zabezpieczenie powierzonego mienia (art. 124 § 3 k.p.). Obowiązek udowodnienia braku winy został zatem przerzucony na pracownika.

REKLAMA

REKLAMA

Pracownik odpowiada ponadto nie tylko za rzeczywistą stratę, ale także za utracone korzyści pracodawcy. Uzasadnieniem tak surowych przepisów (art. 124 § 1 k.p.) jest szczególny obowiązek pracownika związany z pewnego rodzaju zaufaniem pracodawcy w kwestii powierzonego mu mienia.

Porozmawiaj o tym na naszym FORUM!

Odprowadzanie składek od ozusowanych umów zleceń

REKLAMA

Uregulowanie w Kodeksie pracy materialnej odpowiedzialności pracowników nie wyklucza możliwości odpowiedniego stosowania przepisów Kodeksu cywilnego – nie wyłączając przepisów o czynach niedozwolonych – jeżeli nie są one sprzeczne z zasadami prawa pracy. Dotyczy to tylko kwestii nieunormowanych przepisami prawa pracy, np. solidarności, pomocnictwa, odsetek. Odpowiednie stosowanie przepisów Kodeksu cywilnego na podstawie art. 300 k.p. włącza wynikające z nich dyspozycje do przepisów prawa pracy.

Przy mieniu powierzonym zakład pracy nie ma obowiązku udowodnienia winy pracownika i wystarczy wykazanie szkody. W razie powierzenia pracownikowi mienia z obowiązkiem zwrotu albo do wyliczenia się wystarczy wykazanie przez zakład pracy, że szkoda jest następstwem nierozliczenia się pracownika (art. 124 § 3 k.p. w związku z art. 127 k.p.). Przepis art. 116 k.p., nakładający na zakład pracy obowiązek wykazania okoliczności uzasadniających odpowiedzialność pracownika, nie ma zastosowania do odpowiedzialności za powierzone mu mienie. Z faktu bowiem, że mienie zostało prawidłowo powierzone, wypływa wniosek, że ujawnione w nim braki są następstwem zaniedbań pracownika. Dlatego, gdy twierdzi on, że szkoda powstała z przyczyn, za które nie ponosi odpowiedzialności, to na nim – w tym zakresie – spoczywa ciężar dowodu i jeżeli nie zdoła tego wykazać, ponosi odpowiedzialność materialną za szkodę.

W przypadku wyrządzenia szkody przez pracownika w mieniu mu powierzonym pracodawca nie musi udowadniać winy pracownika.

Aby jednak doszło do surowszej odpowiedzialności pracownika za szkodę w mieniu mu powierzonym, musi dojść do prawidłowego powierzenia tego mienia. W razie sporu to na pracodawcy ciąży obowiązek wykazania, że mienie zostało prawidłowo powierzone, a pracownik nie rozliczył się z niego lub go nie zwrócił, przez co spowodował określoną szkodę.

W razie sporu na pracodawcy ciąży obowiązek wykazania, że mienie zostało prawidłowo powierzone, a pracownik nie rozliczył się z niego lub go nie zwrócił, powodując określoną szkodę.

Przedmiotem odpowiedzialności może być wszelkie mienie powierzone: pieniądze, papiery wartościowe, kosztowności, narzędzia i instrumenty lub podobne przedmioty, a także środki ochrony indywidualnej oraz odzież i obuwie robocze (art. 124 § 1 k.p.). Katalog mienia powierzonego wymieniony w Kodeksie pracy nie jest zamknięty, dlatego należy przyjąć, że każde mienie, które może być powierzone pracownikowi, stanowi podstawę dochodzenia roszczenia przez pracodawcę w razie szkody.

Czy pracodawca może wymagać prywatnego maila od pracownika?

Pracodawcy coraz częściej korzystają z możliwości powierzenia mienia pracownikom z obowiązkiem zwrotu lub wyliczenia się, chcąc mieć pewność, że w przypadku szkody odzyskają całą rekompensatę. Jednak powierzenie mienia powinno mieć miejsce głównie w stosunku do pracowników zatrudnianych na stanowiskach związanych z odpowiedzialnością materialną, np. magazyniera, sprzedawcy, handlowca itp., a także na stanowiskach związanych np. z używaniem odzieży ochronnej.

Powierzenie mienia następuje przez sporządzenie spisu z natury, sprawdzenie jego ilości i jakości.

Odpowiedzialność za mienie powierzone może być:

- indywidualna – gdy mienie zostaje powierzone 1 pracownikowi, lub

- wspólna – gdy mienie zostaje powierzone co najmniej 2 pracownikom na podstawie umowy o wspólnej odpowiedzialności materialnej.

Powierzając pracownikowi mienie z obowiązkiem wyliczenia się, bez znaczenia pozostaje podpisanie przez pracownika oświadczenia. Służy ono jedynie celom dowodowym. Pracownik ponosi bowiem odpowiedzialność za mienie powierzone od chwili prawidłowego przekazania mu tego mienia z obowiązkiem zwrotu lub rozliczenia się. Nieco inaczej wygląda to przy odpowiedzialności łącznej kilku pracowników.

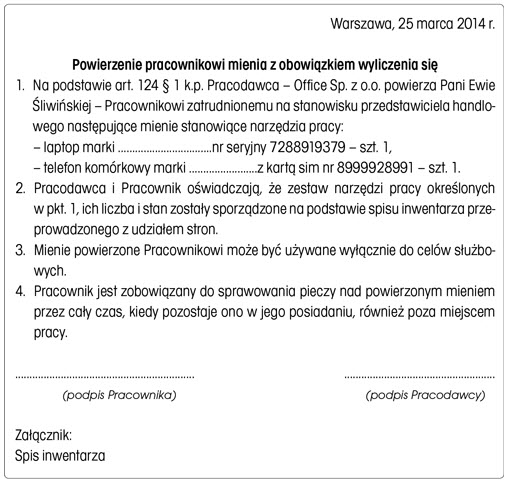

Wzór powierzenia pracownikowi mienia

Odszkodowanie z tytułu zakazu konkurencji

Wszelkie warunki formalne, jakie powinny być spełnione w celu objęcia pracownika odpowiedzialnością za mienie powierzone, zostały uregulowane w rozporządzeniach:

- dla pracowników odpowiedzialnych indywidualnie – w rozporządzeniu z 10 października 1975 r. w sprawie warunków odpowiedzialności materialnej pracowników za szkodę w powierzonym mieniu (j.t. DzU z 1996 r. nr 143, poz. 662; dalej: rozporządzenie o odpowiedzialności za szkodę),

- dla wspólnej odpowiedzialności kilku pracowników – w rozporządzeniu z 4 października 1974 r. w sprawie wspólnej odpowiedzialności materialnej pracowników za powierzone mienie (j.t. DzU z 1996 r. nr 143, poz. 663, dalej: rozporządzenie o wspólnej odpowiedzialności).

Odpowiedzialność za mienie powierzone może być również zastosowana do osób zatrudnionych na podstawie umów cywilnoprawnych, np. zlecenia lub o dzieło, na podstawie zgodnego oświadczenia stron.

Mimo że odpowiedzialność pracownika za szkody w mieniu powierzonym z reguły wiąże się z jego pełną odpowiedzialnością, nie oznacza to, że ze względu na szczególne okoliczności odszkodowanie nie może zostać obniżone. Dotyczy to sytuacji, gdy pracownik miał utrudnione sprawowanie nadzoru nad rzeczą powierzoną, np. wskutek złego zabezpieczenia pomieszczeń, przez co dostęp do mienia miały również inne osoby.

Przedstawiciel handlowy firmy Rosomak Sp. z o.o. Józef M. pozostawił powierzony mu samochód przed wejściem do sklepu, w którym dokonywał prezentacji towaru. W tym czasie doszło do kradzieży samochodu, a nieznani sprawcy odjechali, zanim Józef M. zdążył zareagować. Ponieważ kradzież samochodu jest okolicznością niezależną od Józefa M., będzie on odpowiadał za szkodę jedynie w takim zakresie, w jakim przyczynił się do jej powstania. W tym przypadku nie można Józefowi M. zarzucić niewykonania lub nienależytego wykonania pieczy nad powierzonym mu mieniem, gdyż prawidłowo zamknął samochód i włączył alarm. Gdyby jednak Józef M. zapomniał zamknąć samochód lub nie włączył alarmu, to można byłoby przyjąć, że przyczyniłby się do powstania szkody i mógłby być obciążony przynajmniej częściowym odszkodowaniem.

Pracownik może uwolnić się od odpowiedzialności w całości lub w części, gdy wykaże, że szkoda powstała z przyczyn od niego niezależnych. Użyty w art. 124 § 3 k.p. zwrot „w szczególności” świadczy o tym, że wszystkie obiektywne okoliczności, które doprowadziły do powstania szkody, mogą uzasadniać zwolnienie pracownika od odpowiedzialności materialnej.

Pracownik może uwolnić się także od odpowiedzialności za szkodę wyrządzoną w mieniu powierzonym, gdy faktyczna szkoda nie jest wynikiem nierozliczenia się pracownika z powierzonego mienia.

Hanna R. jest akwizytorem w firmie handlowej. Do jej zadań należy pozyskiwanie klientów i sprzedaż produktów firmy. Hanna R. pojechała z zestawem pokazowych produktów do umówionego wcześniej klienta. Ten po prezentacji postanowił je kupić, jednak poprosił o przesłanie faktury pocztą oraz o odroczenie terminu płatności. Hanna R. pozostawiła towar u klienta i wróciła do siedziby firmy z danymi klienta do wystawienia faktury. Ten jednak odesłał fakturę, informując, że żadnego towaru nie otrzymał. Pracodawca zażądał od Hanny R. zapłaty odszkodowania. Pracownica zaprzeczyła twierdzeniu, że klient nie otrzymał prezentowanego towaru i zwróciła się o rozstrzygnięcie do sądu. Klient został wezwany na świadka i zeznał, że rzeczywiście towar zatrzymał, ale ponieważ rozmyślił się, kazał swojemu pracownikowi odesłać go do firmy, w której pracowała Hanna R. Jak się okazało, pracownik nierzetelnego klienta nie zrobił tego, dlatego sąd przychylił się do pozwu Hanny R. i uznał, że szkoda pracodawcy powstała z faktu niezwrócenia towaru (lub zapłaty za niego), a nie z faktu nierozliczenia się przez Hannę R. z powierzonego jej towaru.

Niezgodne z prawem wypowiedzenie umowy – prawa pracownika

PODSTAWA PRAWNA:

- art. 231, art. 55 § 11, art. 100, art. 1011–1012, art. 1035, art. 114–127, art. 292–293, art. 295, art. 300 ustawy z 26 czerwca 1974 r. – Kodeks pracy (j.t. DzU z 1998 r. nr 21, poz. 94; ost. zm. DzU z 2014 r. poz. 208),

- art. 361, art. 363 § 2, art. 417–421, art. 425, art. 430, art. 4421 § 1 i 2, art. 474, art. 876, art. 878 ustawy z 23 kwietnia 1964 r. – Kodeks cywilny (j.t. DzU z 2014 r. poz. 121),

- art. 16 § 1, art. 17 pkt 4, art. 194 § 3, art. 461 § 1, art. 4841, art. 485, art. 491, art. 4971–498, art. 502 ustawy z 17 listopada 1964 r. – Kodeks postępowania cywilnego (j.t. DzU z 2014 r. poz. 101; ost. zm. DzU z 2014 r. poz. 379),

- art. 101–104 ustawy z 28 kwietnia 1936 r. – Prawo wekslowe (DzU nr 37, poz. 282; ost. zm. DzU z 2012 r. poz. 1529),

- § 3 rozporządzenia z 29 maja 1996 r. w sprawie sposobu ustalania wynagrodzenia w okresie niewykonywania pracy oraz wynagrodzenia stanowiącego podstawę obliczania odszkodowań, odpraw, dodatków wyrównawczych do wynagrodzenia oraz innych należności przewidzianych w Kodeksie pracy (DzU nr 62, poz. 289; ost. zm. DzU z 2003 r. nr 230, poz. 2292),

- § 2–9 rozporządzenia z 10 października 1975 r. w sprawie warunków odpowiedzialności materialnej pracowników za szkodę w powierzonym mieniu (j.t. DzU z 1996 r. nr 143, poz. 662),

- § 1–19 rozporządzenia z 4 października 1974 r. w sprawie wspólnej odpowiedzialności materialnej pracowników za powierzone mienie (j.t. DzU z 1996 r. nr 143, poz. 663),

- art. 19 ustawy z 9 lipca 2003 r. o zatrudnianiu pracowników tymczasowych (DzU nr 166, poz. 1608; ost. zm. DzU z 2009 r. nr 221, poz. 1737).

Więcej na ten temat przeczytasz w Serwisie Prawno-Pracowniczym. Sprawdź!

Autorzy: Dorota Brzeszczak - Zagrodzka, Sebastian Kryczka

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA