Współczynnik Pearsona – miara współzależności cz. II.

REKLAMA

REKLAMA

Czy w hurtowni mebli, można spodziewać się, że wzrost sprzedaży stołów do jadalni będzie skutkować wzrostem sprzedaży krzeseł? Albo czy w firmie usługowej montującej okna, liczba zamówień na montaż rolet antywłamaniowych może się wahać w zależności od tego czy chętnych na nowe okna jest więcej czy mniej? Pewnie tak. Jednak kiedy w ofercie jest kilkadziesiąt produktów lub więcej, czasami potrzeba dużo czasu by dostrzec takie współzależności. A jeśli już je dostrzegamy, niekiedy, musimy to solidnie udokumentować, na przykład przy planowaniu zakupów czy produkcji.

REKLAMA

REKLAMA

Zbudowanie macierzy korelacji współczynników Pearsona dla wybranej (wcześniej wytypowanej) grupy asortymentów, gdzie takiej współzależności oczekujemy, albo zamierzamy sprawdzić czy występuje, pomoże nam przy tym zadaniu. Macierz może być dowolnie duża i obejmować wiele produktów czy usług albo, co ciekawe, i produktów i usług. Ograniczeniem jest nasza chęć poznania tych współzależności. Tutaj, ponieważ chodzi o przedstawienie zasady działania, przykład ograniczymy do 5 asortymentów.

Polecamy: Współczynnik Pearsona – miara współzależności cz. I.

Prześledźmy to na przykładzie.

REKLAMA

W fabryce akcesoriów elektrycznych, produkującej zestawy oświetlenia, będące elementem wyposażenia wnętrz, nowy szef sprzedaży musi przygotować projekt planu sprzedaży na kolejny sezon. Ten plan będzie oddziaływać na plany produkcyjne fabryki. Niewielkie doświadczenie branżowe i całkowity brak praktyki w nowej firmie sprawia, że nie ma możliwości wykorzystania, w tym zakresie, własnych doświadczeń z przeszłości. Można oczywiście sięgnąć do planów z poprzednich okresów, poprosić o konsultacje pracowników działu handlowego czy szefa produkcji. Problem w tym, że te działania, na pewno, nie zawsze wystarczą. Bolączką w firmie jest nadmiar zapasów niesprzedanego towaru w niektórych asortymentach i sporo stanów zerowych w innych asortymentach jeszcze przed końcem sezonu. Chyba nie wszystko da się wytłumaczyć sytuacją rynkową. Prawdopodobne, ważnym powodem są wcześniej popełnione błędy w założeniach produkcyjnych i handlowych. Ale tego nikt nie diagnozował. Ma to zrobić nowy szef sprzedaży. Zresztą, jako nowy członek kierownictwa wie, że będzie potrzebował wielu argumentów do przekonania zarządu firmy, że jego propozycje planu sprzedaży, mają racjonalne uzasadnienie. Jednym z zastosowanych narzędzi będzie właśnie macierz korelacji Pearsona dla wytypowanych produktów.

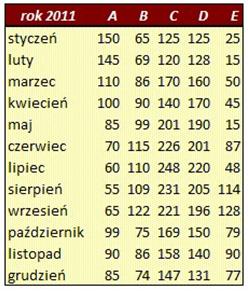

Razem z innymi informacjami, powinno to potwierdzić bądź obalić niektóre przypuszczenia co do poprawności polityki planowania sprzedaży w poprzednim czasie i pozwolić na udoskonalenie dotychczas stosowanych praktyk w tym zakresie. Poniżej tabela pięciu wytypowanych asortymentów. W tej grupie, wszystkie, poza (D), mają znacznie przekroczone normy stanu magazynowego. Towary A; B i C, zalegają w magazynie w nadmiernej ilości. Towar E nie był dostępny już w połowie sezonu. Dodatkowa produkcja nie była możliwa, bo przestawiony park maszynowy realizował, w tym czasie, inne zamówienia. Sprzedaż w roku 2011, w tys. pln, przedstawiała się następująco:

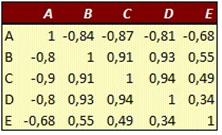

Teraz, wykorzystując arkusz kalkulacyjny i funkcję statystyczną arkusza (PEARSON), należy sprawdzić wzajemne zależności korelacyjne pomiędzy tymi produktami. Sposób postępowania jest analogiczny jak opisany poprzednim artykule (Współczynnik Pearsona - miara współzależności cz. I). Wyniki wprowadzamy do przygotowanej tabeli/macierzy , jak pokazano poniżej.

Uzyskane wyniki wskazują, że występuje bardzo silna zależność korelacyjna pomiędzy produktami B; C i D. Produkty te są wobec siebie komplementarne (np. klient kupujący produkt B, zapewne dokupuje też produkty C i/lub D). Produkt A z kolei, jest wobec wymienionych silnie substytucyjny. Podobnie, wobec produktu E, choć wydaje się, w mniejszym stopniu. Powinno się to dokładniej przeanalizować. Być może jest to zadanie dla komórki marketingu?

Ten przykład pokazuje nam jak, stosunkowo łatwo, można uzyskać argumenty na potwierdzenie lub obalenie prawdziwości opinii o współzależności lub jej braku pomiędzy zjawiskami gospodarczymi zachodzącymi w firmie, wszędzie tam, gdzie jest to potrzebne do wypracowania stanowiska przed podjęciem decyzji gospodarczej. Choć, jak wynika z mojej praktyki, intuicja w podejmowaniu decyzji kierowniczych wydaje się być trudna do przecenienia, wspomaganie jej miarami bardziej bezwzględnymi, wydaje się mieć swoje uzasadnienie i może czasami warto po takie metody sięgać.

Polecamy: Współczynnik Pearsona – miara współzależności - suplement

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA