Produkty z dzienną kapitalizacją odsetek – przegląd ofert

REKLAMA

REKLAMA

Trzy banki na cztery, które przyjmują depozyty od klientów indywidualnych, mogą zaproponować im produkty z kapitalizacją dzienną. W listopadzie instrumenty te pojawiły się w ofercie Banku Pocztowego i Eurobanku z lokatami oraz Banku Millennium i BNP Paribas Fortis z nowymi kontami oszczędnościowymi. Praktycznie wszystkie najatrakcyjniejsze oferty lokacyjne na rynku to te, gdzie odsetki dopisywane są każdego dnia, a trend przenosi się nawet na lokaty walutowe w euro i dolarach amerykańskich, które zaoferowały niedawno Alior i Getin Noble Bank.

REKLAMA

REKLAMA

Brakuje ofert z prawdziwego zdarzenia

Zanim Alior Bank i Eurobank zaczęły powszechnie wykorzystywać codzienną kapitalizację, mechanizm ten był dostępny tylko dla firm lub bardziej zamożnych klientów, którzy mogli sobie pozwolić na lokaty typu overnight. Nie dość, że depozyty te miały wysoki do założenia próg minimalny, to jeszcze ich oprocentowanie było bardzo niskie, w porównaniu ze środkami lokowanymi na dłuższe terminy. Do tej pory część banków wciąż oferuje takie rozwiązanie, m.in. BNP Paribas Fortis, BZ WBK, Invest-Bank czy Bank Pekao. I właśnie ten ostatni, razem z PKO BP, oparł się nowym standardom na rynku. Sęk w tym, że ci wielcy nieobecni posiadają ok. jedną trzecią całego rynku bankowych depozytów. Niewiele lepiej jest w pozostałych bankach z pierwszej piątki, gdzie oferta lokat i kont oszczędnościowych z kapitalizacją dzienną jest raczej uboga.

mBank i MultiBank, należące do Grupy BRE, oferują wyłącznie lokatę jednodniową z niskim oprocentowaniem. Trochę wyższe odsetki dostają klienci w BZ WBK, lecz czas trwania lokaty również nie przekracza jednego dnia. Natomiast ING Bank Śląski oferuje wyłącznie lokatę zakładaną na dziewięć miesięcy – nietypowo, biorąc pod uwagę fakt, że to jedyny depozyt antypodatkowy w ofercie banku.

REKLAMA

Bliższe spojrzenie na największe banki pozwala stwierdzić, że nawet, jeśli proponują lokaty lub konta oszczędnościowe z dzienną kapitalizacją, te ostatnie nie zawierają kompletnej oferty. Wśród instytucji, które do tej pory nie zdecydowały się na unowocześnienie lokat, znajdują się jeszcze AIG Bank, BGK, Citi Handlowy, DnB Nord, HSBC, Nordea Bank i VW Bank direct.

Dowiedz się także: Na czym polega lokata jednodniowa

Magia depozytów z kapitalizacją dzienną

Rozpowszechnienie kapitalizacji dziennej przy produktach depozytowych miało na celu zniwelowanie skutków, jakie wynikały z zakończenia wojny depozytowej między bankami. Instytucje finansowe musiały znaleźć sposób na zatrzymanie klientów i ich oszczędności, jednocześnie nie zwiększając w znaczący sposób kosztów odsetkowych. Efekt ten, przynajmniej częściowo, udało się uzyskać dzięki zasadzie zaokrągleń, zarówno podstawy opodatkowania (odsetek), jak i należnego podatku. Ostatecznie instytucje finansowe doprowadziły do tego, że do fiskusa trafia mniej wpływów z podatku Belki, mimo wzrostu wartości depozytów w bankach. Tak czy inaczej, bankom opłacało się narazić ministrowi finansów, bo nowy rodzaj depozytów zahamował odpływ środków, a w niektórych przypadkach – wręcz pozwolił zwiększyć bazę depozytową.

Aby dostrzec wpływ wprowadzenia kapitalizacji dziennej na rynek depozytów, wystarczy spojrzeć na przeciętne oprocentowanie. W tej chwili średnia stawka na wszystkich rocznych depozytach (lokatach i poliso-lokatach) wynosi 4,85 proc. brutto, ale już po skróceniu listy o lokaty z kapitalizacją dzienną, średnia spada do 4,49 proc. brutto. Zatem lokaty z odsetkami, dopisywanymi każdego dnia, windują stawki, a różnica sięga niemal 0,4 pkt proc. Podobna sytuacja ma miejsce w przypadku pozostałych terminów, a szczególnie lokat kwartalnych i półrocznych.

Polecamy serwis: Inwestycje

Źródło: Open Finance

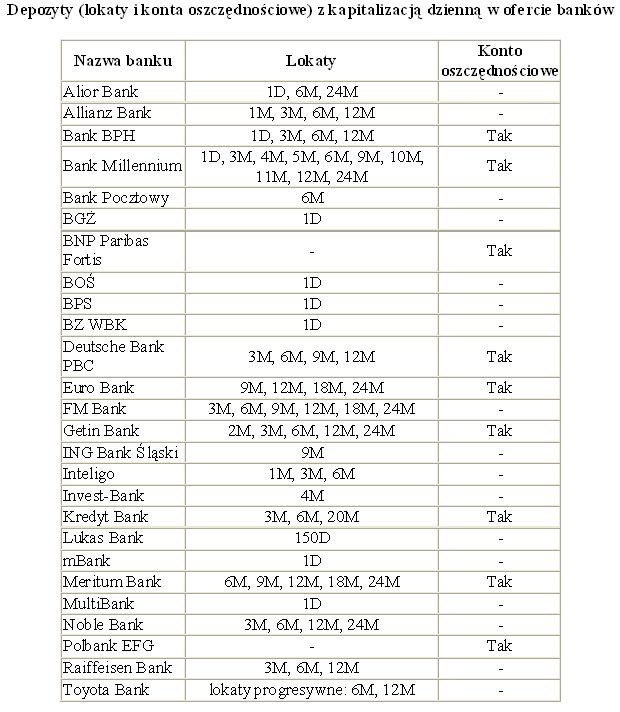

Banki, które oferują lokaty z kapitalizacją dzienną, różnią się między sobą nie tylko wysokością oprocentowania, ale też długością depozytów. Na tym polu zdecydowanym rekordzistą jest Bank Millennium, który tego typu depozyt przyjmie aż na dziesięć różnych terminów – od jednego dnia do dwóch lat. Pozytywnie wyróżniają się również FM Bank, Getin i Meritum Bank.

Źródło: Open Finance

Ograniczenia produktów z codziennym dopisywaniem odsetek

Instytucje finansowe, rozszerzając ofertę o omawiane produkty, uniknęły znacznego zwiększenia kosztów odsetkowych. Ale to wcale nie oznacza, że pozostałe koszty nie wzrosły. W celu uniknięcia płacenia podatku, kwota zdeponowanych środków rzadko kiedy może przekroczyć 20 tys. zł. Dlatego przyrost liczby takich lokat jest znacznie większy niż tradycyjnych. Szczególnie, że wiele z tych depozytów jest zakładanych na kwoty nie przekraczające nawet 2 tys. zł.

Duża liczba nowych produktów generuje dodatkowe koszty. Chodzi o nadmierne obciążenia systemów informatycznych banków – szczególnie podczas codziennego kapitalizowania odsetek. Kolejny koszt, to chociażby wygenerowanie potwierdzenia założenia lokaty. Niezależnie czy bank wysyła je SMS-em czy listem, to dla każdej lokaty jest to wzrost kosztu jednostkowego. Nie mniej ważnym nakładem jest również praca, wykonana przy przedłużaniu już istniejących lokat – jeśli klient ma kilka lokat antypodatkowych, zamiast jednej tradycyjnej, to automatycznie pracownik banku musi poświęcić więcej czasu na obsługę klienta. Wszystkie te czynniki sprawiają, że część banków ustanawia dolny próg do otwarcia lokaty. Znajduje się on znacznie wyżej niż 0,5-1 tys. zł. Ponadto niemal połowa banków oferuje produkty z codziennym dopisywaniem odsetek wyłącznie na jeden termin.

Depozyty, które w ostatnim czasie zyskały bardzo dużą popularność dzięki wyższej zyskowności od tradycyjnych lokat, stały się już rynkowym standardem i nie zmieni tego nawet fakt, że dwa największe banki nie uzupełniły oferty. Tym bardziej, że są to instytucje, którym pozyskanie płynności nie sprawia problemów, a do tego mają ogromną bazę lojalnych klientów i nie brały aktywnego udziału w wojnie depozytowej. Mówiąc o tego rodzaju produktach, jako rynkowym standardzie, należy zaznaczyć, że wciąż istnieje pole do dalszego rozwoju – szczególnie w tych bankach, które oferują wyłącznie lokaty jednodniowe. To właśnie tam środki klientów są najbardziej płynne, co zdecydowanie nie jest na rękę bankom. Dlatego jest szansa na to, że kolejne instytucje będą wprowadzać lokaty z codzienną kapitalizacją na dłuższe terminy niż tylko jeden dzień. Przyczyni się do tego również możliwość wzrostu stóp procentowych. Banki jeszcze przed podwyżką RPP będą starały się zbierać jak najwięcej depozytów w celu zapewnienia relatywnie (w perspektywie kolejnych miesięcy) niedrogiego finansowania.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA