„Rodzina na Swoim” na ostatniej prostej

REKLAMA

REKLAMA

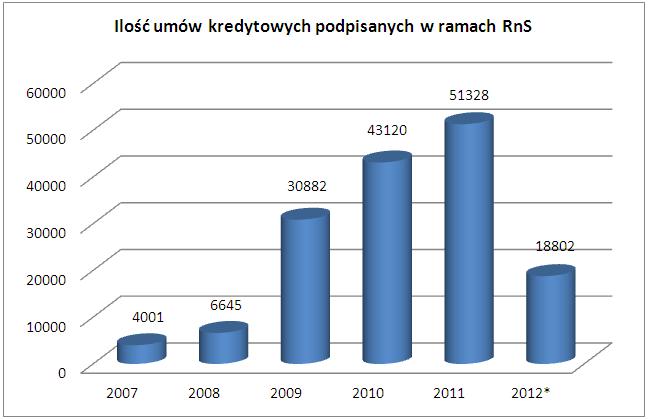

W całym okresie trwania programu, tj. od początku roku 2007, na kredyt z dopłatami zdecydowało się prawie 155 tys. osób. Wartość udzielonych kredytów to łącznie 28,293 mld zł. W roku 2009 mieliśmy do czynienia z prawie 5-krotnym wzrostem ilości kredytów, związanym z pierwszą nowelizacją ustawy, dzięki której wzrosły limity cenowe i więcej mieszkań na rynku kwalifikowało się do programu.

REKLAMA

REKLAMA

Swoje zrobił również szalejący kryzys, mocno zbijając ceny nieruchomości. Spadły zdolności kredytowe i wzrosło oprocentowanie kredytów, przez co dopłata rządowa stała się bardzo łakomym kąskiem dla postawionych pod ścianą kredytobiorców. W 2009 roku kredyty z dopłatami stanowiły 16,32% wszystkich nowo udzielonych kredytów – w 2010 już 18,72%, a w 2011 roku ich odsetek wzrósł do 22,20%. A w 2012 roku?

* - dane do 30 czerwca

REKLAMA

Polecamy: WIBOR wreszcie spada

Zgodnie z raportem z 18 lipca, przygotowanego przez Bank Gospodarstwa Krajowego nastąpiło bardzo mocne wyhamowanie akcji kredytowej RnS. Nie tylko spadła ilość, ale i średnia wysokość kredytu, co potwierdziło przepowiednie zmian przewidziane w analizach jeszcze przed nowelizacją ustawy.

Ilość nowych umów o kredyt preferencyjny w pierwszym półroczu 2012 roku wyniosła prawie 19 tysięcy – to spadek aż o 31,6% w stosunku analogicznego okresu w roku poprzednim. Gdy w ubiegłym roku, prawie co 4 kredyt był kredytem z dofinansowaniem rządowym, obecnie szacuje się, że wynik ten waha się w okolicy 17%. Od strony wolumenowej sytuacja wygląda jeszcze gorzej. W pierwszych dwóch kwartałach 2011 udzielono kredytów z dopłatami o łącznej wysokości 5,569 mld zł, czyli o 70,3% więcej niż obecnie.

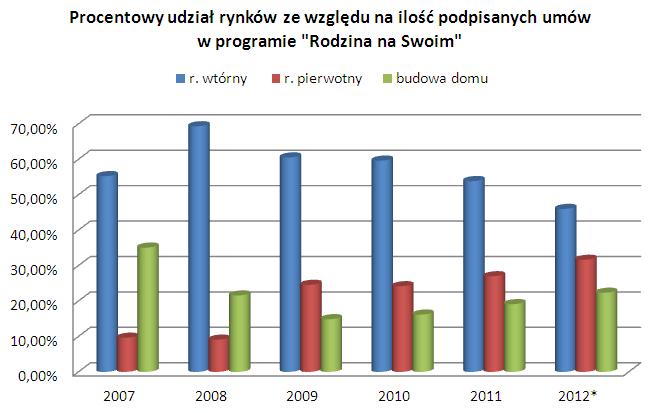

Patrząc na ostatnie 4,5 roku historii programu „Rodzina na Swoim” widać również, że zmienia się segment rynku na którym były nabywane nieruchomości. Większość ze 155 tys. osób wybierało nieruchomość na rynku wtórnym - rokrocznie ilość kredytów w tym segmencie znacząco przekraczała połowę, a dochodziła nawet do 70%. W 2009 roku załamanie na rynku nieruchomości spowodowało gwałtowny spadek cen u deweloperów i jednocześnie znaczący wzrost znaczenia tego segmentu w kredytach preferencyjnych. Udział rynku pierwotnego systematycznie rośnie od 2009 roku i na ostatniej prostej „biegu z dopłatą” osiągnął 31,65%. Nie ulega wątpliwości, że pod koniec roku wynik ten jeszcze się poprawi.

* - dane do 30 czerwca

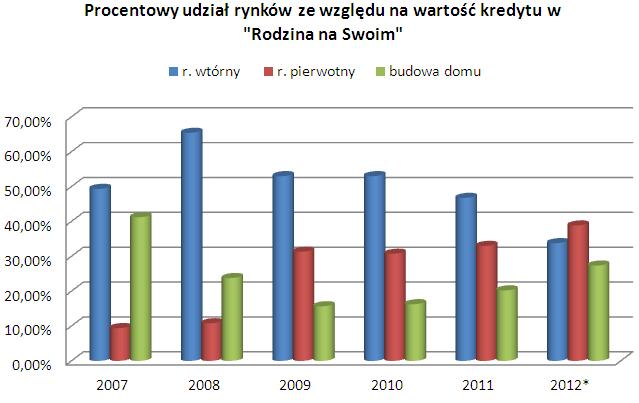

Biorąc pod uwagę wartość udzielonych kredytów, widać wyraźny spadek udziału rynku wtórnego i rosnącą dominację mieszkań od deweloperów. W bieżącym roku, rynek pierwotny pod tym względem był bezkonkurencyjny i sięgnął 38,85%, gdzie dla rynku wtórnego odnotowano udział w 33,79%.

Polecamy: Masz kredyt o zmiennej stopie? Pilnuj oprocentowania

Skąd taka różnica? Przy niższych cenach za metr na rynku pierwotnym, dostępne są większe mieszkania, stąd wartości udzielanych kredytów są większe. Przy ponad 30% przewadze w ilości umów na rynku wtórnym, łączna wartość kredytów jest niższa o 13% w porównaniu do rynku pierwotnego. Można do tego również dołączyć kolejny, często pomijany czynnik, a mianowicie lokalizację nieruchomości. Rynek pierwotny jest bardziej rozwinięty w większych aglomeracjach, a te wiążą się z wyższymi cenami za metr, za czym idą jeszcze wyższe kwoty kredytów.

Przytaczając przykład Warszawy, warto zauważyć, że w pierwszym półroczu 2012 roku średnia wysokość kredytu na rynku wtórnym wyniosła ok. 215.000 zł, a na rynku pierwotnym prawie 280.000 zł. Ilościowo przewaga jest jeszcze większa – 132 transakcje na rynku wtórnym i 1375 na rynku pierwotnym. Podobnie sytuacja wygląda w pozostałych dużych aglomeracjach.

* - dane do 30 czerwca

Z założenia program „Rodzina na Swoim” miał pierwotnie na celu wspomóc młode małżeństwa przy zakupie ich pierwszego mieszkania. W międzyczasie jednak dostrzeżono inne formy zastosowania programu: jako narzędzia pobudzającego rynek po kryzysie finansowym, czy też wpływającego na wysokość cen nieruchomości.

Ostatnią odkrytą przez rząd funkcją RnS jest… zasypywanie dziury budżetowej. Skutkiem ubocznym jest tu jednak całkowity zanik jednego z najlepszych programów wsparcia społeczeństwa ostatnich lat, który tysiącom osób umożliwił sfinansowanie swoich pierwszych czterech ścian i postawienie pierwszych niezależnych kroków. Ze łzą w oku będziemy więc patrzyli na odchodzącą „Rodzinę na Swoim” – oby kiedyś pojawił się godny następca.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA