Spłacający kredyty w CHF na huśtawce nastrojów

REKLAMA

REKLAMA

Szalony wzrost notowań franka przed rokiem sprawił, że raty kredytów w tej walucie już na koniec maja minionego roku przebiły wysokością koszty obsługi kredytów złotowych. To w dotychczasowej historii było sytuacją niemal niespotykaną.

REKLAMA

REKLAMA

Klienci zaciągający kredyty mieszkaniowe we frankach w szczycie ich popularności, czyli w połowie 2008 roku, nie nastawiali się na taki scenariusz. Spłatę zaczynali z ratą o ponad jedną trzecią niższą niż rata podobnego kredytu złotowego.

Gdy klient złotowy musiał wyłożyć co miesiąc ponad 2100 zł, w przypadku kredytu w CHF na początku wystarczało ponad 1400 zł.

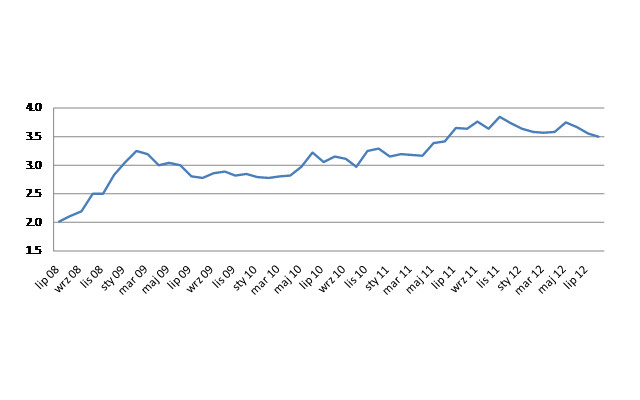

Kurs sprzedaży franka na koniec miesiąca w jednym z banków

REKLAMA

Źródło: Open Finance.

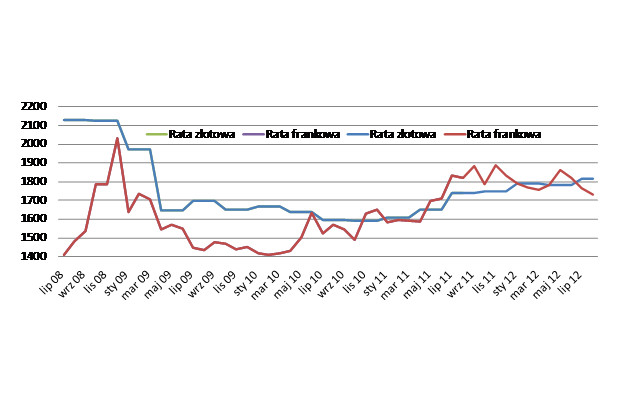

Dziś obsługujący kredyty frankowe coraz częściej muszą się godzić z faktem, że ich rata przewyższa ratę podobnego kredytu złotowego. Jak wynika z naszych obliczeń, w minionym roku klient miał do czynienia z taką sytuacją aż w ośmiu przypadkach na 12 miesięcy.

Rata kredytu złotowego kontra rata kredytu frankowego

Źródło: Obliczenia własne OF, Kredyt na 300 tys. zł, 30 lat marża da kredytu złotowego 1 p.p. , dla frankowego 1,2 p.p.

Oszczędności na ponoszonych kosztach stopniały z ponad 10 proc. do 7 proc.

Sprawdziliśmy jak w takim razie wyglądają korzyści klientów obsługujących kredyty frankowe w porównaniu z osobami spłacającymi zadłużenie w złotych.

Pod uwagę wzięliśmy 300 tys. zł pożyczone w czerwcu 2008 roku na 30 lat z marżą wynoszącą 1 p.p. dla kredytu złotowego i 1,2 p.p. dla kredytu frankowego (kurs kupna CHF wyniósł w momencie zadłużania 2,0435zł). Po czterech latach i jednym miesiącu spłaty klient złotowy wydał na obsługę kredytu 87,7 tys. zł, spłacający franki – 81,8 tys. zł.

Korzyść z posiadania kredytu walutowego wyniosła więc 5,9 tys. zł, czyli 7,2 proc. kosztów poniesionych przez klienta złotowego. Jeszcze rok wcześniej korzyść sięgała 6,3 tys. zł i stanowiła 10,4 proc. kwoty wydanej na obsługę kredytu przez klienta złotowego.

Kredyt 300 tys. zł na 30 lat odpowiednik 146 807 CHF (kurs kupna 2,0435 zł), pożyczone 30 czerwca 2008 roku

| po czterech latach i dwóch miesiącach | PLN – marża 1 p.p. | Kurs wyjściowy CHF- 2,0435 zł/ marża 1,2 p.p. |

| klient wydał na obsługę | 87,7 tys. zł | 81,78 tys. zł |

| do oddania zostało | 281,9 tys. zł | 130,55 tys. CHF po przeliczeniu na złote 457 tys. zł |

Źródło: Open Finance.

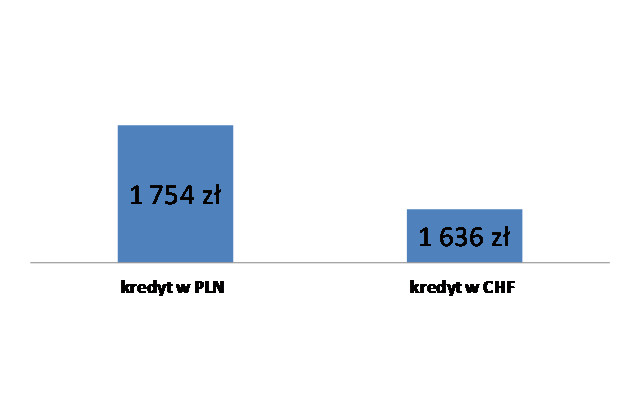

W ciągu 13 miesięcy gwałtownie spadła również średnia korzyść na racie walutowej wobec złotowej. Gdy w połowie 2011 roku średnia oszczędność miesięcznie wynosiła 165 zł, to obecnie spadła ona do 119 zł. Dla raty sierpniowej w naszych obliczeniach różnica ta wynosi blisko 81 zł. Rata kredytu złotowego to 1814 zł, a frankowego 1733 zł.

Średnia rata kredytu 300 tys. zł na 30 lat, po spłacie przez cztery lata i jeden miesiąc

Źródło: Open Finance.

Korzyści więc się utrzymują, ale okupione są bardzo silnym wzrostem zadłużenia pozostałego do spłaty. Choć pożyczony kapitał wyrażony we frankach stopniał o 11 proc., do 130,55 tys. CHF, to jednak gdyby przeliczyć go po aktualnym kursie CHF przekracza 457 tys. zł i jest prawie 160 tys. zł wyższy niż w momencie zaciągania kredytu.

W tym samym czasie klient złotowy zmniejszył dług jedynie o 6 proc. Do oddania ma 281,9 tys. zł i w każdej chwili może jednak spróbować sprzedać mieszkanie i spłacić bank. O takim posunięciu zadłużony we franku, szczególnie gdy pożyczał pieniądze na całą nieruchomość, może jedynie pomarzyć. Jedynym sposobem pozbycia się kredytu jest dołożenie z kieszenie grubo ponad 100 tys. zł do sumy uzyskanej ze sprzedaży mieszkania.

Z 80 proc. kredytów walutowych pozostało 5 proc.

Gwałtowne zawirowania na rynku walutowym w wakacje zeszłego roku ostatecznie położyły kres kredytom w walutach obcych. Banki od tamtego momentu systematycznie zaczęły się wycofywać z takiego finansowania. Jak wynika z wstępnych danych Związku Banków Polskich, w nowej sprzedaży kredyty walutowe wartościowo miały na koniec czerwca 2012 roku już tylko około 5-proc. udział.

Struktura walutowa wartości nowo udzielonych kredytów na nieruchomości

| Kwartał | PLN | CHF | EUR |

| I kw. 2006 | 41,78% | 57,27% | 0,59% |

| II kw. 2006 | 41,08% | 57,98% | 0,59% |

| III kw. 2006 | 43,34% | 55,76% | 0,64% |

| IV kw. 2006 | 53,80% | 45,60% | 0,41% |

| I kw. 2007 | 57,08% | 41,16% | 0,60% |

| II kw. 2007 | 61,93% | 37,44% | 0,44% |

| III kw. 2007 | 59,22% | 40,11% | 0,53% |

| IV kw. 2007 | 54,63% | 44,96% | 0,32% |

| I kw. 2008 | 40,19% | 59,01% | 0,65% |

| II kw. 2008 | 24,94% | 74,13% | 0,44% |

| III kw. 2008 | 20,07% | 78,11% | 0,49% |

| IV kw. 2008 | 42,54% | 55,43% | 0,01% |

| I kw. 2009 | 63,01% | 30,99% | 3,75% |

| II kw. 2009 | 70,01% | 24,26% | 4,88% |

| III kw. 2009 | 76,94% | 11,34% | 11,45% |

| IV kw. 2009 | 77,40% | 8,10% | 14,00% |

| I kw. 2010 | 77,20% | 4,30% | 18,30% |

| II kw. 2010 | 71,90% | 4,40% | 23,60% |

| III kw. 2010 | 72,80% | 5,40% | 21,80% |

| IV kw. 2010 | 76,60% | 6,10% | 17,30% |

| I kw. 2011 | 80,60% | 6,10% | 13,20% |

| II kw. 2011 | 78,40% | 7,50% | 14,10% |

| III kw. 2011 | 78,40% | 9,80% | 11,80% |

| IV kw. 2011 | 77,04% | 5,67% | 17,17% |

| I kw. 2012 | 84,20% | 1,06% | 14,65% |

Źródło: ZBP.

Jest to najniższy poziom udziału walut od ponad sześciu lat, od kiedy ZBP publikuje statystyki na ten temat. Po tym, jak banki zablokowały sprzedaż kredytów we franku, należy zakładać, że obecnie mieszkaniowe kredyty walutowe udzielane są niemal wyłącznie w euro.

Halina Kochalska, Open Finance

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA