WIBOR wreszcie spada

REKLAMA

REKLAMA

Rada Polityki Pieniężnej, nie zmieniała dziś (5 września 2012 r.) co prawda stóp procentowych , ale ekonomiści oczekują, że w komentarzu po posiedzeniu zapowie zmianę swojego nastawienia na bardziej gołębie.

REKLAMA

REKLAMA

To oczekiwanie już doprowadziło do obniżki stopy WIBOR (stawka 3M jeszcze kilka dni temu wynosiła 5,11%, a dziś jest na poziomie 4,97%), a rynek spodziewa się jej dalszego spadku.

Notowania kontraktów FRA sugerują, że za pół roku WIBOR będzie na poziomie 4,19%, a za dziewięć miesięcy zjedzie poniżej 4% (dokładnie do 3,98%).

Kiedy prezenty firmy dla pracowników są zwolnione z PIT

REKLAMA

PIT-2 i inne oświadczenia, które zmniejszają zaliczki na PIT

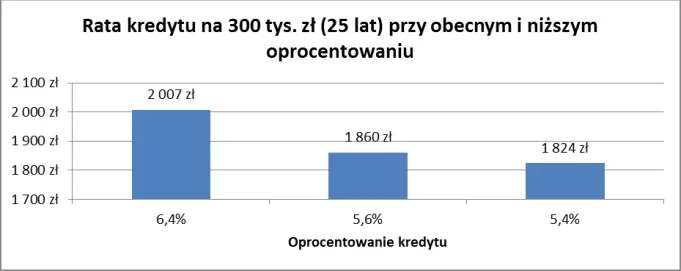

Rata w dół o 147 zł

Obniżka WIBOR-u oznacza niższe raty dla kredytobiorców. Dziś hipotetyczna rata kredytu na 300 tys. zł zaciągniętego na 25 lat i spłacanego w systemie rat równych wynosi 2007 zł (po ustanowieniu zabezpieczenia hipotecznego; oprocentowanie 6,4%). Gdyby WIBOR spadł o 0,8 pkt. proc. (co odpowiada spodziewanej obniżce w ciągu sześciu miesięcy), rata z naszego przykładu zmniejszyłaby się do 1860 zł (oprocentowanie kredytu 5,6%), czyli o 147 zł.

Gdyby natomiast WIBOR był na poziomie o 1 pkt. proc. niższym niż obecnie (zgodnie z wyceną na dziewięć miesięcy w przód), rata spadłaby do 1824 zł (oprocentowanie 5,4%), a więc byłaby o 183 zł niższa niż obecnie.

Niższy WIBOR = kilka metrów mieszkania więcej

Ale na tym nie koniec. Stopa WIBOR wpływa bowiem nie tylko na samą wysokość raty kredytowej, ale też na zdolność kredytową, czyli maksymalną kwotę, jaką banki są skłonne pożyczyć.

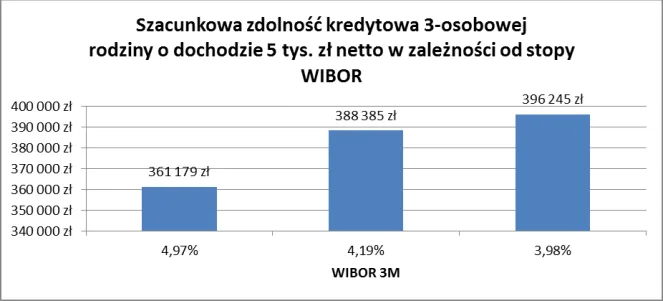

Jeśli przyjmiemy, że dochód netto 3-osobowego gospodarstwa domowego wynosi 5 tys. zł i gospodarstwo to planuje zaciągnąć kredyt na 25 lat (nie ma innych zobowiązań), a marża kredytu wynosi 1,3%, zdolność kredytową gospodarstwa można przy obecnym poziomie WIBOR szacować na 361 179 zł. Gdyby WIBOR spadł do 4,19%, zdolność kredytobiorców z naszego przykładu wzrosłaby do 388 285 zł, czyli o 27 206 zł.

Różnica ta pozwoliłaby przykładowo na zakup dodatkowych czterech metrów kwadratowych na rynku pierwotnym w Warszawie i w Krakowie, a sześciu w Katowicach, Lublinie, Bydgoszczy czy Łodzi.

Gdyby natomiast WIBOR spadł poniżej 4%, zdolność kredytowa modelowej rodziny podniosłaby się do 396 245 zł, zatem w sumie o ponad 35 tysięcy. Taka różnica pozwoliłaby już na zakup ponad pięciu dodatkowych metrów w Warszawie oraz ośmiu w Bydgoszczy, Katowicach, Lublinie czy łodzi. Osiem metrów kwadratowych może oznaczać możliwość zakupu dodatkowego, niedużej wielkości pomieszczenia.

Więcej swobody w udzielaniu kredytów?

Liczby te mogą być jeszcze większe, jeśli w ślad za obniżkami stóp banku centralnego, Komisja Nadzoru Finansowego zliberalizowałby zasady udzielenia kredytów. Andrzej Jakubiak, szef KNF, zapowiedział, że zniesione miałyby być zapisy rekomendacji, które wyznaczają górny limit relacji raty kredytowej (i innych zobowiązań na rzecz banków) do dochodu. Dziś wynosi on 50% dla zarabiających maksymalnie średnią krajową i 65% dla zarabiających więcej. W przypadku kredytów walutowych limit jest jeszcze ostrzejszy, bo wynosi 42% bez względu na wysokość dochodów.

W przypadku kredytu w złotych i osoby zarabiającej średnią krajową (przyjęliśmy kwotę 2607 zł netto), która nie ma innych zobowiązań, rata stanowiąca połowę dochody ogranicza zdolność do 195 tys. zł. Taka suma – o ile kredytobiorca nie dysponuje wkładem własnym - nie pozwoliłaby na zakup 50-metrowego mieszkania w programie „Rodzina na swoim” (a tu już ceny mieszkań są mocno ograniczone limitami) w takich miastach, jak Warszawa, Poznań, Wrocław, Gdynia czy Katowice.

Katarzyna Siwek, Home Broker

Paweł Kołtun, Lion’s House

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA