Jakie warunki trzeba spełnić, żeby dostać tani kredyt?

REKLAMA

REKLAMA

Odpowiednie ustawienie kryteriów, jakie powinien spełnić klient, sprawia, że na 24 banki 18 jest już w stanie zaproponować kredyt z marżą w okolicy 1 punktu procentowego (p.p.). Do 1 p.p. nie schodzą jedynie Allianz, Nordea, Pekao Bank Hipoteczny, PKO BP i Raiffeisen, a Pekao oferuje niską marżę wyjątkowo, w drodze negocjacji z zamożnym klientem i przy wysokich kwotach.

REKLAMA

REKLAMA

Paradoksalnie, nie każdy chciałby dostać taki „tani” kredyt, a wielu klientów w ogóle nie mogłoby go otrzymać. Dobrze jest jednak wiedzieć, jak banki podchodzą do kształtowania cen kredytów, tym bardziej, że prowadzą one odmienną politykę. W jednym banku decydujący wpływ ma wkład własny, w innym wielkość kwoty kredytu, w jeszcze w innym miejscu ważnym elementem całej kredytowej układanki okazuje się wysokość zarobków zainteresowanego pożyczką. Wbrew panującemu przekonaniu, ocena grubości portfela klienta w każdym banku ma inny przebieg. Oczywiście trzeba wykazać się zdolnością kredytową, uprawniającą do otrzymania pożądanej kwoty. Różna jest także wrażliwość instytucji finansowych na zakup dodatkowych produktów. Jeden bank zadowoli się założeniem darmowego konta internetowego, inny zaproponuje pakiet usług, wymagający wydatku kilkuset złotych miesięcznie, w skład którego mogą wchodzić m.in. ubezpieczenia, programy inwestycyjne czy konto za ponad 20 zł.

Dowiedz się także: Na czym polega home banking?

Wpływ wielkości LtV na marżę

REKLAMA

LTV określa relację kredytu do wartości nieruchomości. Jeśli klient jest w stanie pozwolić sobie na kredyt z wkładem własnym co najmniej 70 proc. wartości nieruchomości, może przebierać w ofertach banków z niskimi marżami. Dostanie 0,89 p,p. w Millennium, jeszcze mniej w Getin Noble Banku, w granicach 1 p.p. w Lukas Banku, mBanku, MultiBanku czy Banku Pocztowym. W Polbanku EFG trzeba mieć jeszcze więcej wkładu własnego, bo ponad 80 proc. wartości nieruchomości.

Nie w każdym banku wrażliwość na ten właśnie parametr jest taka sama. W obowiązujących obecnie promocjach kredytów mieszkaniowych Pekao, LtV pozostaje bez znaczenia. W PKO BP klient odkładający latami nawet na 90 proc. wkładu własnego, przy kredycie w wysokości 300 tys. zł, utarguje jedynie 0,1 p.p. zniżki, w porównaniu z klientem, który pożycza pieniądze na całe mieszkanie. Biorąc jednak pod uwagę, że na jedną dziesiątą ceny nieruchomości nie potrzebuje dużej kwoty, mimo wszystko nie zyska, bo przy niższych sumach marża rośnie. W Citi Handlowym obniżka z tego tytułu może sięgać 0,3 p.p. W ING Banku Śląskim będzie to 0,25 p.p., a w Kredyt Banku i DB PBC – po 0,2 p.p. Z kolei w Millennium i BPH zmiana marży, w zamian za wysoki wkład własny, wyniesie 0,50 p.p., zaś w DnB Nord – 0,45 p.p.

Wpływ wartości kredytu na marżę

Obok LtV, czyli relacji kredytu do wartości nieruchomości, drugim kluczowym elementem, który wpływa na obniżkę marży w bankowych tabelach, jest wysokość kredytu.

Przeważnie im wyższa kwota, tym niższa marża. Np. na jednopunktową marżę w Citi Handlowym może liczyć osoba, która pożyczy co najmniej 750 tys. zł. Wtedy dla banku nie będzie już miało istotnego znaczenia to, czy klient posiada 10 czy 20 proc. wkładu własnego. Natomiast BPH, DnB Nord pozostaje to bez wpływu na przedstawiane siatki marż. Natomiast Kredyt Bank rozróżnia kredyty poniżej 300 tys. zł i od 300 tys. zł wzwyż.

Polecamy serwis: Lokaty

Wpływ wysokości dochodów na marżę

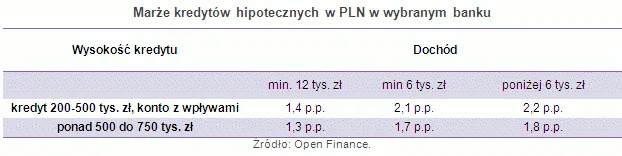

Dla klienta Citi Handlowego ważne będzie natomiast, jakie ma dochody. Na jednopunktowe marże zasłuży sobie, jeśli łączne wpływy biorących kredyt wyniosą min. 12 tys. zł netto i trafią na ROR do Citi Handlowego. Zarobki to również element przetargowy, który w różnych bankach traktowany jest inaczej. Część instytucji ujmuje to kryterium w tabelach z marżami, gdzie indziej dochód może być elementem negocjacji ceny, w jeszcze innych przypadkach nie odgrywa istotnej roli. Ale, koniec końców, istnieje duża zależność od wysokości zarobków, bo dla banków ważne jest to, jaką część dochodów kredytobiorców pochłania rata zaciąganego kredytu oraz pozostałych obciążeń kredytowych – im mniej, tym lepiej. W Getin Noble Banku kredyt z marżą 0,69 p.p. może dostać osoba, która m.in. wykaże, że stosunek raty do dochodu nie przekracza 40 proc.

Otwartość na zakupy dodatkowych produktów

Coraz istotniejszym elementem kredytu hipotecznego staje się cross sell. Widać, że tu kryją się spore możliwości zbicia marży kredytu hipotecznego. Należy jednak pamiętać, że nie zawsze idzie to w parze z obniżeniem kosztów kredytu. Na obkupieniu się dodatkowymi produktami banku DB PBC klient może obniżyć marżę o ponad połowę, w HSBC Polska o jedną drugą, ( minus 1 p.p.), podobnie w mBanku i MultiBanku i w BPH o 0,7 p.p., w Kredyt Banku o 0,5 p.p., w BZ WBK o 0,36 p.p., a w Millennium o 0,3 p.p.

Halina Kochalska, Open Finance

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA