Po ilu miesiącach samozatrudnienia można dostać kredyt hipoteczny?

REKLAMA

REKLAMA

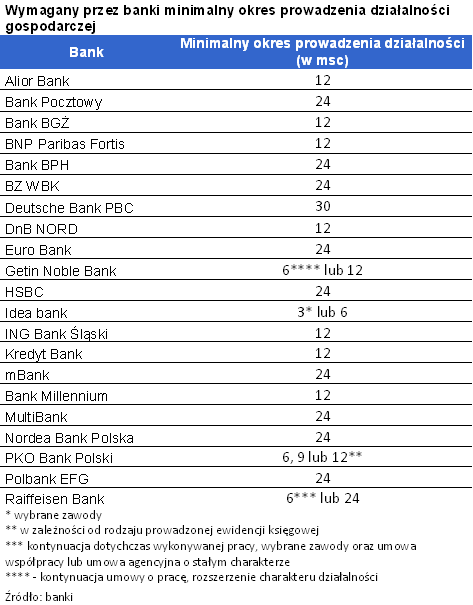

Mieszkanie po trzech miesiącach prowadzenia własnej działalności

Jest tak w przypadku Idea Banku, PKO BP, Raiffeisen Banku i Getin Noble Banku. W pierwszym z nich przedstawiciele wybranych zawodów, związanych głównie z prawem i medycyną, ale także tłumacze, biegli rewidenci, rzeczoznawcy i architekci, mogą liczyć na kredyt hipoteczny już po 3 miesiącach prowadzenia działalności gospodarczej. Wymagany czas prowadzenia działalności w innych sektorach jest w tym banku dwukrotnie dłuższy.

REKLAMA

REKLAMA

Podobne rozwiązanie zaproponował Raiffeisen Bank. Standardowo kredytuje on przedsiębiorców z dwuletnim stażem, ale przewiduje też wiele przypadków, w których wymagany czas skraca czterokrotnie. Paleta faworyzowanych zawodów jest tu dłuższa niż w Idea Banku i zawiera dodatkowo doradców podatkowych, księgowych, brokerów ubezpieczeniowych, a także wykładowców wyższych uczelni. Minimum 6 miesięcy muszą prowadzić działalność osoby, które zrezygnowały z umowy o pracę i świadczą obecnie usługi na rzecz dawnego pracodawcy w formie samozatrudnienia. Ostatnią grupę, wobec której oferta jest mniej restrykcyjna, stanowią m.in. przedstawiciele banków, przedstawiciele medyczni oraz kadra zarządzająca, czyli osoby, które prowadząc działalność gospodarczą, współpracują w sposób stały z innym podmiotem gospodarczym na podstawie umowy o współpracy lub umowy agencyjnej.

Zobacz: Jakie są składniki kredytu hipotecznego?

Do długości prowadzenia działalności liberalnie podchodzi też PKO Bank Polski. Samozatrudniony może zwrócić się do tej instytucji po kredyt hipoteczny już po 6, 9 lub 12 miesiącach prowadzenia firmy. Wszystko zależy od rodzaju prowadzonej ewidencji księgowej. Najbardziej uprzywilejowani są przedsiębiorcy, dysponujący pełną księgowością lub posiadający popularną księgę przychodów i rozchodów. Kwartał dłużej muszą poczekać osoby, korzystające z ryczałtu od przychodów ewidencjonowanych, a dopiero po roku kredyt hipoteczny może zostać udzielony podatnikowi, który zdecydował się na kartę podatkową.

REKLAMA

Dowiedz się także: Do jakiego maksymalnego wieku i na jaki okres można uzyskać kredyt?

Getin Noble Bank standardowo udziela kredytu na mieszkanie po 12 miesiącach prowadzenia działalności. Instytucja zrobi odstępstwo od reguły dla osób, które kontynuują umowę o pracę lub rozszerzają charakter prowadzonej działalności i pożyczy wówczas już po 6 miesiącach. Do półrocznego okresu kwalifikuje także zmiana charakteru działalności w tej samej branży, ale łączna suma miesięcy pracy musi przekraczać 12.

Polecamy serwis: Budżet domowy

2 lata pracy to minimum dla 12 banków

Z 21 badanych instytucji aż 10 wymaga jednak, aby firma była prowadzona przynajmniej przez dwa lata. Najbardziej restrykcyjny jest tu Deutsche Bank PBC. W instytucji tej samozatrudniony może ubiegać się o kredyt hipoteczny na zakup mieszkania dopiero po 30 miesiącach prowadzenia działalności gospodarczej.

Większy kredyt walutowy dla firmy w trzech bankach

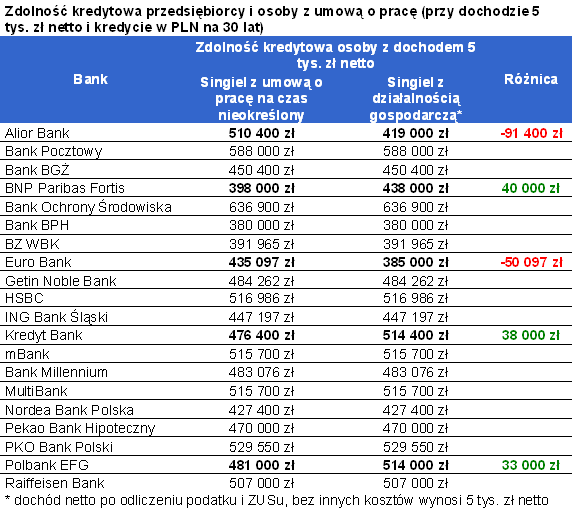

W większości banków osoba z umową o pracę i samo zatrudniona mogą liczyć na identyczną kwotę kredytu pod warunkiem, że zarabiają tyle samo. Istnieje jednak 5 instytucji ,różnicujących ofertę dla pracowników i przedsiębiorców. Przy tych samych dochodach, opiewających na 5 tys. zł netto, właściciel firmy dostanie w rodzimej walucie większy kredyt na 30 lat w BNP Paribas Fortis, Kredyt Banku i Polbanku. Różnice w kwotach są znaczne, bo wahają się od 33 do 40 tys. zł. Maksymalna kwota kredytu w tych bankach wynosi odpowiednio 438, 514,4 i 514 tys. zł.

Niższy kredyt dla firmy w dwóch bankach

Odmienna sytuacja miałaby miejsce w przypadku Alior Banku i Euro Banku. W pierwszym z nich zdolność kredytowa przedsiębiorcy jest o 91,4 tys. zł, a w drugim o 50,1 tys. zł niższa niż w przypadku osoby, pozostającej w stosunku pracy.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA