Kilka zagadnień z budowy biznesu z majątkiem w tle

REKLAMA

REKLAMA

Kierunki te to:

REKLAMA

REKLAMA

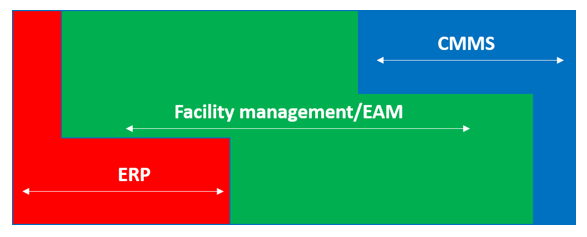

- zarządzanie środkami trwałymi, które nastawione jest głównie na aspekty finansowe, związane z ich dekretacją i amortyzacją, i które wspierane jest przez systemy finansowe ERP

- zarządzanie pracami utrzymaniowymi i serwisowymi parku maszynowego z wykorzystaniem systemów CMMS (Computerised Maintenance Management System)

O ile obszary procesów obejmowanych przez ERP i CMMS są metodycznie dojrzałe i zinformatyzowane przez przedsiębiorstwa (ERP przez finansistów, CMMS przez służby utrzymania ruchu), o tyle obszar, który można określić jako pozostały (określany często jako obszar procesów pomocniczych dla składników ewidencjonowanych w ERP i CMMS oraz odnoszący się do składników tam nieewidencjonowanych tj., aktywów niskocennych oraz majątku obcego użytkowanego przez przedsiębiorstwo) już nie koniecznie. Różne są tego przyczyny. Główne to: niska inteligencja finansowa przedsiębiorstwa odnosząca się do tego obszaru zarządzania majątkiem, który można określić jako Facility Management lub Enterprise Asset Management oraz często, niska pozycja osób odpowiedzialnych za ten majątek w organizacji.

REKLAMA

Rys. 1 Schemat pokrycia wymaganych procesów w odniesieniu do zarządzania majątkiem przedsiębiorstwa

Następstwem tego stanu rzeczy jest zaniedbywanie tego obszaru działalności biznesowej, co prowadzi do zarządzania nim w sposób chaotyczny i przypadkowy, w skrajnym wypadku do braku jakiegokolwiek zarządzania procesowego składnikami majątku przedsiębiorstwa. Takie podejście generuje straty finansowe bezpośrednie i pośrednie związane z nabywaniem i utrzymaniem tego majątku. Przykładem takich strat są:

- zdublowane wydatki na zakupy składników majątku posiadanych przez organizację, ale niedostępnych dla osób ich potrzebujących, ponieważ nie wiedzą o ich istnieniu

- koszty utraconych korzyści w przypadku utrudnionego dostępu w wymaganym czasie i zakresie do posiadanych przez organizację składników. Osoby potrzebujące często nie wiedzą, gdzie te składniki są i kto je ma w posiadaniu. Przekłada się to na opóźnienie prac lub na obniżenie konkurencyjności przedsiębiorstwa

- utracone korzyści z tytułu posiadania składników zbędnych w organizacji, które mogłyby być sprzedane lub oddane nieodpłatnie w ramach promocji i budowania marki i reputacji przedsiębiorstwa na rynku.

- koszty magazynowania zbędnych składników majątku, które powinny być zlikwidowane i przekazane do utylizacji.

- koszty czasowe i osobowe związane z inwentaryzacją (spis z natury, rozliczenie ilościowe i wartościowe całości majątku) znacznie przewyższające wartości, które mogą być uzyskane w sytuacji sprawnie zarządzanego obszaru zarządzania majątkiem przedsiębiorstwa.

Przykłady przytoczone powyżej to nie wszystko. Dodatkowym, skrajnie negatywnym elementem tych zaniedbań jest brak świadomości jaką wartość biznesową może i powinien generować majątek. Takie podejście buduje kulturę braku odpowiedzialności i stwarza silne podstawy wspierające rozwój suboptymalizacji i budowania silosów w organizacji.

Czy można coś z tym zrobić? Oczywiście!

Pierwszym krokiem na drodze poprawy jest budowa świadomości potrzeby zarządzania tym obszarem przez Zarząd i kierownictwo firmy. Wsparcie dla tych działań daje implementacja zaleceń wynikających z międzynarodowej normy ISO 55000 „Asset management — Overview, principles and terminology”. Norma zaleca, aby na bazie celów strategicznych przedsiębiorstwa, zdefiniować potrzeby w obszarze aktywów i sposobów ich użycia na rzecz realizacji tych celów. Służą temu polityki zarządzania majątkiem, jak również szczegółowe instrukcje i zasady np. inwentaryzacji.

W drugim kroku należy wdrożyć odpowiednią infrastrukturę, która pozwoli zbudować rzetelne podstawy gwarantujące wysoką skuteczność wdrożenia tych polityk i instrukcji w praktyce operacyjnej przedsiębiorstwa. Wymaganym elementem tej infrastruktury jest wdrożenie systemu informacyjnego i informatycznego, w którym te wymagania będą zmapowane i zaimplementowane, tak by w normalnej pracy przedsiębiorstwa automatycznie były realizowane. Dotyczy to min. operacji nabycia i identyfikacji składników, nadzoru i ich utrzymania, ewidencjonowania przesunięć np. pomiędzy użytkownikami czy pomiaru kosztów związanych z użytkowaniem i likwidacją składników. Warto w tym momencie wesprzeć się firmami wyspecjalizowanymi w tym zakresie i wspólnie z nimi dokonać analizy procesów bieżących i przyszłych przedsiębiorstwa na rzecz właściwego wdrożenia systemu organizującego zarządzanie majątkiem oraz budowy solidnych podstaw do wdrożenia systemu informatycznego klasy Facility Management\EAM, wspierającego zarządzanie tymi procesami. Więcej na ten temat można dowiedzieć się na stronie https://assets.ninja/.

Dariusz Kąkol

Menadżer i konsultant ds. rozwiązań informatycznych automatyzujących pracę biznesu. Pracował w projektach wdrożeniowych systemów ERP, GIS, EAM. Obecnie Pełnomocnik Zarządu firmy Pirxon (www.pirxon.com), specjalizującej się w robotyzacji procesów i automatyzacji zarządzania majątkiem firm i instytucji publicznych.

REKLAMA

REKLAMA