Dlaczego 80 tys. osób ma dopłacić do kupowanego mieszkania?

REKLAMA

REKLAMA

Jedną z konsekwencji wyższych stawek VAT od nowego roku może być zmiana cen mieszkań i domów, na które zawarto już umowy przedwstępne z deweloperami. Często zawierają one zapis, pozwalający deweloperowi na podniesienie ceny w przypadku zwiększenia się stawki podatku. Trzeba bowiem pamiętać, że podatek jest płacony już po zawarciu aktu notarialnego, zgodnie z obowiązującymi w danym momencie stawkami VAT. Z podwyżką kosztów muszą też liczyć się budujący domy. W praktyce dla osób kredytujących zakup lub budowę oznacza to, że przyznana przez bank kwota kredytu jest za mała. W przypadku większych mieszkań i domów różnica może być znacząca.

REKLAMA

REKLAMA

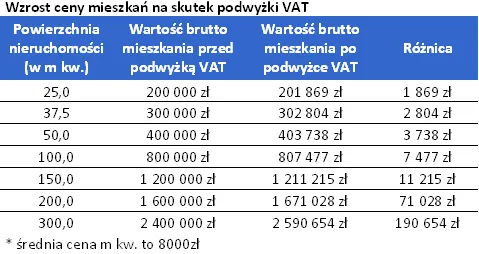

Nawet 250 tys. zł dopłaty

Rozważmy kupno mieszkania o powierzchni 300 m kw. i cenie 2,4 mln zł . Może ono podrożeć o blisko 191 tys. zł. Gdyby wyjściowa cena m kw. mieszkania wynosiła nie 8 tys. zł, ale 11,3 tys. zł, co jest średnią ceną apartamentu na 15 największych rynkach, podwyżka sięgnęłaby aż 269 tys. zł.

Z czego to wynika? Zgodnie z nowymi przepisami w większości przypadków stawka podatku VAT od nowych mieszkań i domów oferowanych przez dewelopera wynosi 8%. Gdy jednak metraż mieszkania przekracza 150 m kw., a domu – 300 m kw., to każdy dodatkowy metr jest opodatkowany podstawową stawką podatku – 23%. Warto tu przypomnieć, że do końca 2010 r. obowiązywała jednolita stawka VAT, wynosząca 7%.

REKLAMA

Dowiedz się także: Co nabywamy kupując nieruchomość?

Droższe materiały

Obecnie zmniejszył się też limit zwrotu VAT za materiały budowlane. Odzyskać można 15 pp., czyli różnicę między stawką 23% a 8%. W praktyce jest to podniesienie kosztów materiałów budowlanych z 7% do 8%, ponieważ dotychczas obowiązywał zwrot różnicy między 7% a 22%.

Większe wydatki na nieruchomości nawet dla 160 tys. osób

W przybliżeniu trzy na cztery nieruchomości są kupowane z udziałem kredytu. Proces deweloperski trwa blisko 2 lata, a w tym czasie deweloperzy rozpoczęli budowę około 107 tys. lokali. Oznacza to, że nawet 80 tys. osób może posiadać zbyt mały kredyt. Do tego trzeba jeszcze doliczyć budujących domy, których może być nawet drugie tyle.

Trzy sposoby na dopłatę

Kupujący i budujący mają w tej sytuacji trzy rozwiązania. Pierwszym z nich jest samodzielne sfinansowanie brakującej kwoty. Dla mniejszych mieszkań będzie to pewnie najczęstsze rozwiązanie.

Polecamy serwis: Kredyty

Przyszli właściciele dużych mieszkań mogą jednak mocno odczuć konieczność wpłaty do dewelopera równowartości nowego samochodu średniej, a nawet wyższej klasy. Pozostaje im złożenie w banku wniosku o podwyższenie kwoty kredytu. Oznacza to w praktyce konieczność ponownego dostarczenia dokumentów dochodowych, zbadania zdolności kredytowej i podpisania aneksu kredytowego, którego kosztu z reguły wynosi od kilkudziesięciu do kilkuset złotych. Jeżeli bank zaostrzył ostatnio zasady przyznawania kredytów w związku z wprowadzoną w grudniu Rekomendacją T i obniżył zdolność kredytową, może okazać się, że kwota kredytu zostanie niezmieniona. Bank może również odmówić podwyższenia dostępnej kwoty, jeżeli uzna, że rynkowa wartość nieruchomości jest niższa niż nowa, wyższa cena.

Pozostaje wtedy próba refinansowania kredytu w bardziej liberalnym banku, co wymaga ponownego przejścia przez całą procedurę kredytową i pokrycia kosztów, związanych z udzieleniem kredytu. Jeżeli zdolność kredytowa jest zbyt niska, można rozważyć wydłużenie okresu kredytowania, połączenia sił z dodatkowym kredytobiorcą, zmianę rat malejących na równe czy też przewalutowanie kredytów walutowych na złotowe.

Trzecim wyjściem okazuje się skorzystanie np. z limitu na koncie czy kredytu gotówkowego. W tym przypadku koszty są jednak na tyle wysokie. Ten wariant opłaca się brać pod uwagę tylko przy wzroście ceny nieruchomości rzędu kilku czy kilkunastu tysięcy zł.

Banki chętne do podwyżek

Home Broker zapytał banki, jakie rozwiązania przewidują dla swoich klientów, dotkniętych podwyżką VAT oraz w jaki sposób ich umowy regulują postępowanie w przypadku takich okoliczności. Z przeprowadzonej ankiety wynika, że banki zgodnie zgadzają się na podwyższenie kwoty kredytu. Stawiają jednak wymóg posiadania zdolności kredytowej, weryfikowanej w oparciu o nowe dokumenty oraz wystarczającej wartości nieruchomości. Ukłon w stronę klientów wykonuje Millennium Bank, gdzie w przypadku kredytów, udzielanych do 12 miesięcy wstecz, podwyższenie możliwe jest w oparciu o oświadczenie o dochodach. Kredytobiorca musi też udokumentować wzrost ceny poprzez przedstawienie aneksu do umowy przedwstępnej lub nowego oświadczenia inwestora zastępczego.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA