Jakich zmian na rynku mieszkaniowym należy się spodziewać w porównaniu z rokiem 2010?

REKLAMA

REKLAMA

Jeszcze 12 miesięcy temu nikt nie spodziewał się powrotu do szalonych wzrostów cen, ale i prognozy wieszczące dalszą korektę cen okazały się nietrafione. W 2010 roku banki stopniowo odkręcały kurek z pieniędzmi, a deweloperzy śmielej rozpoczynali nowe inwestycje. W efekcie można pokusić się o stwierdzenie, że w zeszłym roku rynek nieruchomości osiągnął względną równowagę pomiędzy podażą i popytem na mieszkania.

REKLAMA

REKLAMA

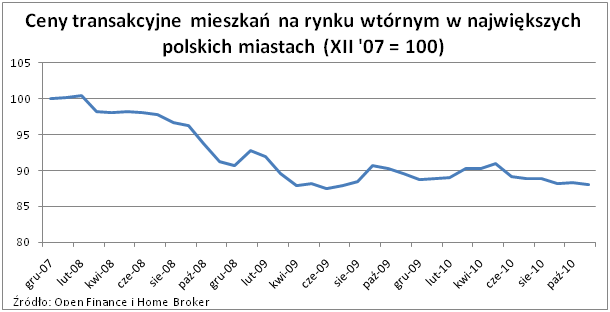

Ceny mieszkań w największych miastach spadły o mniej niż 1%

Po kryzysowej przecenie ceny ustabilizowały się na poziomie z połowy 2009 roku, czyli około 10 – 15% poniżej szczytów hossy na przełomie 2007 i 2008 roku. Jest to wynik nawet dwukrotnie lepszy niż w takich krajach jak USA, Ukraina, Irlandia czy Bułgaria. Nie znaczy to jednak, że w owym czasie ceny nieruchomości wszędzie spadały. Mimo kryzysu finansowego i problemów fiskalnych krajów europejskich wzrosty obserwować można było chociażby w Szwajcarii czy Australii.

Od stycznia do listopada zeszłego roku ceny mieszkań w największych polskich miastach spadły o mniej niż 1%. W trakcie roku najwyższy poziom cen transakcyjnych przypadł na maj, kiedy to względem stycznia obserwować można było wzrost na poziomie 2,3%. Dane te świadczą o niewielkich fluktuacjach i utrzymywaniu się cen nieruchomości na stabilnym poziomie w ostatnich 11 miesiącach.

REKLAMA

Czy realne ceny mieszkań pójdą w dół?

Prawdopodobnie opisana wyżej sytuacja utrzyma się przez kolejny rok. W tym okresie w największych miastach przeciętna cena mieszkań powinna wzrosnąć o 1,7%. Projekcja inflacji NBP mówi natomiast, że najprawdopodobniej ogólny poziom cen wzrośnie w ciągu roku o 3%. Oznaczałoby to realny spadek cen mieszkań o 1,3%. Taka zmiana nie wpłynie znacząco na łatwość zakupu nieruchomości przez przeciętnego nabywcę.

W poszczególnych segmentach rynku sytuacja może przedstawiać się odmiennie. Przeceny powinni obawiać się właściciele mieszkań w blokach z wielkiej płyty. Obecnie co trzecia nieruchomość sprzedawana na rynku wtórnym należy do tego segmentu rynku. W kolejnym roku ich udział w liczbie transakcji powinien spaść, chociażby w związku z planowanym ograniczeniem programu „Rodzina na Swoim”. Zważywszy na niską cenę płyta mogła być najczęściej wybieranym typem budownictwa wśród osób korzystających z kredytu z dofinansowaniem.

Rozważając natomiast wielkość mieszkań, największymi optymistami powinni być właściciele lokali dwupokojowych. Jest to obecnie najbardziej pożądana przez kupujących wielkość mieszkań. W tym segmencie można więc upatrywać się potencjalnie największych wzrostów cen, szczególnie gdy lokal taki posiada korzystną lokalizację i relatywnie niewielki metraż. W gorszej sytuacji są właściciele największych lokali, czyli minimum czteropokojowych o znacznym metrażu. W związku z wciąż ograniczonym dostępem do finansowania bankowego to ich powinna dotknąć korekta wartości M w perspektywie kolejnego roku.

Dowiedz się także: Jaka jest zależność między wysokością dochodów a zdolnością kredytową?

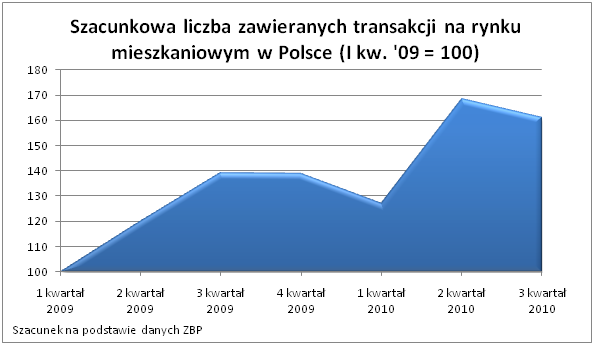

Liczba zawartych transakcji wzrosła

Stabilizacja cen pozytywnie wpłynęła na liczbę zawieranych na rynku transakcji. Chociaż dokładne dane na ten temat nie są jeszcze znane, można je oszacować na podstawie liczby nowo udzielanych kredytów mieszkaniowych. Z informacji tych wynika, że w trzecim kwartale podpisano o 16% więcej aktów notarialnych niż w analogicznym okresie 2009 roku i aż o 61% więcej niż w pierwszym kwartale 2009. Ponadto w pierwszych trzech kwartałach zeszłego roku zawarto o 27% więcej transakcji niż w analogicznym okresie roku 2009. Liczby te świadczą o rosnącej sile polskiego rynku.

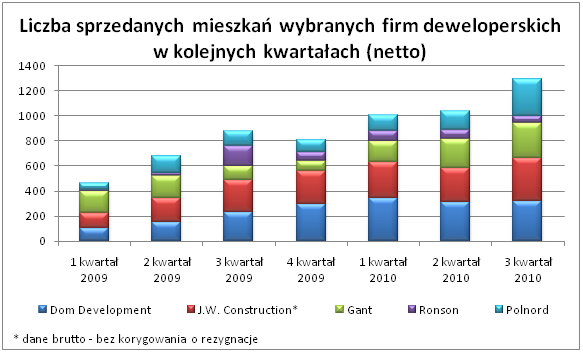

Wśród największych firm deweloperskich, notowanych na warszawskiej giełdzie, wyniki sprzedaży są jeszcze bardziej obiecujące. W trzecim kwartale sprzedali oni bowiem o 47% więcej mieszkań niż w analogicznym okresie 2009 roku i aż o 178% więcej niż w pierwszym kwartale 2009. Ponadto w pierwszych trzech kwartałach zeszłego roku zawarto o 65% transakcji więcej niż w analogicznym okresie roku 2009. Dane sprzedażowe za czwarty kwartał nie zostały jeszcze opublikowane przez wszystkie spółki. Wiadomo już jednak, że zarówno J.W. Construction jak i Gant w ostatnim kwartale zeszłego roku podpisały o około 5% więcej umów z nabywcami niż w trzecim kwartale.

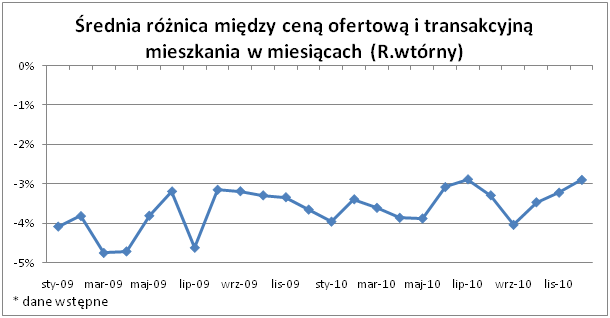

Trudności w negocjowaniu ceny

Wzmożony ruch na rynku nieruchomości skutkuje coraz mniejszym zakresem negocjacji ceny sprzedaży lokalu na rynku wtórnym. Średnio w 2009 roku cena transakcyjna mieszkań różniła się od ofertowej o 3,8%. W zeszłym roku wynik ten obniżył się o 0,3 pp. i wyniósł niecałe 3,5%. Warto zauważyć, że w ostatnich trzech miesiącach wyniki negocjacji były coraz mniej korzystne dla kupujących. W grudniu przeciętnie wynegocjowali oni 2,9% ceny wyjściowej, podczas gdy we wrześniu – blisko 4%. Ponadto dwuletnie minimum, które przypadło na lipiec zeszłego roku, jedynie kosmetycznie różniło się od wyniku poprzedniego miesiąca.

Pieniądz rządzi na rynku

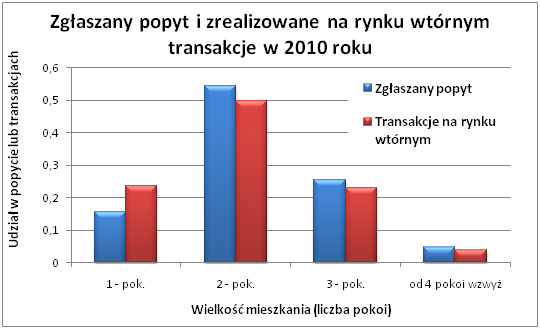

Nie należy jednak pochopnie wyciągać wniosków, że rosnąca liczba zawieranych transakcji i malejąca skala negocjacji cen może świadczyć o detronizacji kupujących na rynku mieszkaniowym. O ich sile świadczy fakt, że zgłaszany przez nich popyt najczęściej jest realizowany w postaci zakupu mieszkania o wymarzonej wielkości. Dla przykładu niecałe 5% nabywców chciałoby kupić lokal czteropokojowy, co udaje się 4% nabywców na rynku wtórnym. W przypadku M3 różnica jest większa. Ponad 25% osób chciałoby kupić takie mieszkanie, a w 23% dochodzi do zawarcia transakcji. Najbardziej pożądane są lokale dwupokojowe. Chce je kupić 54% nabywców – rzeczywiście kupuje niecała połowa z nich. Jedynym segmentem, gdzie zrealizowany popyt jest większy niż zgłaszany, są kawalerki, co należy wiązać z ich najprzystępniejszą ceną. Taki lokal pragnie kupić 16% nabywców, a rzeczywiście kupuje prawie co czwarty.

Krakowiacy szukali najmniejszych mieszkań

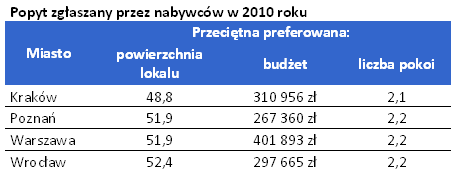

Przeciętna wielkość poszukiwanego w zeszłym roku mieszkania nieznacznie różniła się na czterech, największych rynkach. Najmniejsze mieszkania chcieli w 2010 roku kupić mieszkańcy Krakowa. Przeciętnie zgłaszali oni popyt na 48,8 m kw. powierzchni użytkowej. We Wrocławiu przeciętna, preferowana powierzchnia była największa spośród badanych miast i wyniosła 52,4 m kw.

W 2010 roku największym budżetem na zakup mieszkania dysponowali Warszawiacy. Chcieli oni przeciętnie wydać na mieszkanie 402 tys. zł. W Krakowie było to 311 tys. zł, a we – Wrocławiu 298 tysięcy. Najmniej spośród badanych mieszkańców miast chcieli zapłacić Poznaniacy. Ich przeciętny budżet opiewał w zeszłym roku na 267 tys. zł.

Polecamy serwis: Budżet domowy

Ostatnie słowo należy do banków

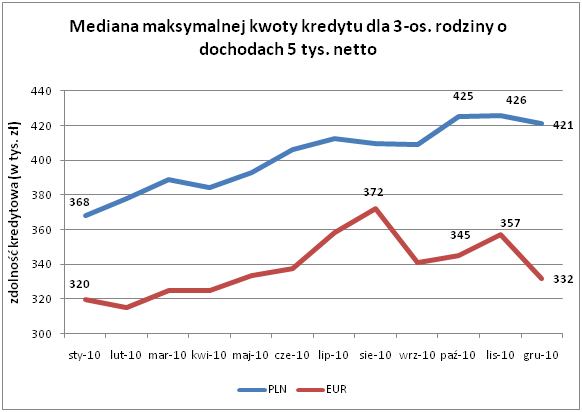

Ożywienie na rynku nieruchomości jest oczywiście skorelowane z polityką kredytową banków. Należy podkreślić, że około trzy na cztery transakcje są wspierane finansowaniem bankowym. Jak poluzowanie polityki instytucji finansowych przełożyło się na medianę zdolności kredytowej przeciętnej, trzyosobowej rodziny z dochodem 5 tys. zł netto? W styczniu rodzina taka mogła liczyć na kredyt o średniej wartości 368 tys. zł, w grudniu było to już 421 tys. zł. W przypadku wspólnej waluty zdolność kredytowa jest oczywiście niższa i na koniec roku dla modelowej rodziny wynosiła 332 tys. zł. Warto też zauważyć, że od sierpnia 2010 roku zdolność kredytowa w EUR zatraciła swój wzrostowy trend, przez co dysproporcja wobec finansowania w rodzimej walucie rośnie.

Masowe zakupy mieszkań w IV kwartale

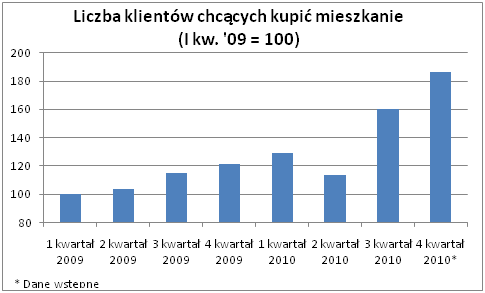

Obserwowany wzrost wolumenu transakcji nie byłby jednak możliwy, gdyby w 2010 roku Polacy nie ruszyli za zakupy mieszkań. W czwartym kwartale 2010 roku liczba osób, chcących kupić własne M, wzrosła o 86% względem początku roku 2009 i o 44% w stosunku do zeszłego roku. Dynamiczny wzrost w ostatnich kwartałach może być dobrą prognozą na przyszłość, sugerującą dalszy wzrost liczby zawieranych transakcji na rynku mieszkaniowym w 2011 roku.

Duży wybór nowych lokali

Przy innych czynnikach stałych rosnący popyt doprowadziłby do wzrostu cen w 2010 roku. Ich stabilny poziom jest więc najlepszym barometrem wielkości podaży mieszkań, zarówno na rynku pierwotnym, jak i wtórnym. Widać to chociażby przez pryzmat ożywienia na rynku deweloperskim. Najdobitniej świadczy o tym wzrost liczby rozpoczynanych inwestycji mieszkaniowych. W pierwszych 11 miesiącach zeszłego roku deweloperzy rozpoczęli budowę o blisko połowę większej liczby lokali niż w analogicznym okresie roku 2009. Od lipca 2010 widoczna jest ponadto pozytywna dynamika w zakresie liczby mieszkań, na których budowę deweloperzy otrzymują pozwolenia. Powiększa to potencjał rynku do szybszego zaspokojenia potrzeb popytu.

Rosnąca podaż na rynku pierwotnym wymusza obniżenie cen nowych mieszkań. Wynika ona jednak głównie ze zmiany struktury podaży. Obecnie deweloperzy wprowadzają do sprzedaży dużo mieszkań w standardzie popularnym, o większej liczbie pokoi na danej powierzchni oraz oferują upusty na lokale na wczesnym etapie budowy, co ma rekompensować ryzyko. Powoduje to, że przeciętna oferta na rynku pierwotnym jest coraz bardziej atrakcyjna dla tych nabywców, których największym ograniczeniem wciąż pozostaje budżet. Widać to szczególnie w Warszawie i Krakowie, gdzie średnia cena ofertowa mieszkań deweloperskich jest niższa niż używanych.

Używane mieszkania w przystępniejszych cenach

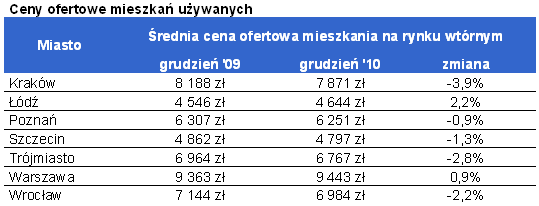

Jednak nie tylko deweloperzy dostosowywali podaż do pokryzysowych realiów. Zmiany widoczne są także w przypadku rynku mieszkań używanych. Ich ceny na siedmiu rynkach spadły w ciągu ostatnich 12 miesięcy o 1,2%. Największy spadek - o 3,9% - odnotowano w Krakowie. Można to łączyć z jednym z najwyższych, relatywnych poziomów cen w tym mieście. Zarobki Krakusów są bowiem niskie, w porównaniu do cen nieruchomości. Jak niskie? Gdyby przyjąć, że trzyosobowe rodziny ze średnim dochodem w danym mieście wystąpiłyby o kredyt na zakup mieszkania, to krakowska rodzina mogłaby sobie kupić mieszkanie o powierzchni 53 m kw. W przypadku rodziny warszawskiej byłby to metraż wynoszący 66 m kw., w Toruniu – 81 m a w Katowicach - nawet 123 m.

Niewielki wzrost cen odnotowano w Warszawie, ale różnica jest na tyle niewielka, że raczej można mówić tu o stabilizacji. Zupełnie inaczej sytuacja wygląda w Łodzi. Na przestrzeni ostatnich 12 miesięcy ceny ofertowe na rynku wtórnym wzrosły tu o 2,2%. Sytuację tę należy jednak rozważać w kontekście relatywnie niskiego ich poziomu. Bezpośrednio łączy się to z programem „Rodzina na Swoim”, który mógł stymulować popyt i stworzyć swoistą barierę dla spadków cen. Należy bowiem pamiętać, że limit cen, kwalifikujący do rządowego wsparcia, wynosi w Łodzi 6,7 tys. zł za m kw, a średnia cena ofertowa w grudniu wyniosła 4,6 tys. zł.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA