Odsetki od nieterminowo wypłaconego wynagrodzenia

REKLAMA

Odsetki od nieterminowej wypłaty wynagrodzenia

Pracownik, którego wynagrodzenie za pracę zostało wypłacone z opóźnieniem, ma prawo żądać od pracodawcy wypłaty odsetek z tego tytułu. Jeżeli żaden akt wewnątrzzakładowy nie przewiduje korzystniejszych postanowień w zakresie wysokości odsetek przysługujących pracownikowi od pracodawcy za nieterminowe przekazanie wynagrodzenia, zatrudniony ma prawo do odsetek ustawowych.

REKLAMA

REKLAMA

Porozmawiaj o tym na naszym FORUM!

Podstawą do obliczania odsetek jest wynagrodzenie brutto pracownika. Odsetki należy naliczyć od dnia następnego po dniu uchybienia przez Państwa terminowi płatności wynagrodzenia. Odsetki od wynagrodzenia:

• za styczeń 2013 r. - należy obliczać od 1 lutego 2013 r.

REKLAMA

• za luty 2013 r. - należy obliczać od 1 marca 2013 r.

do dnia wypłaty świadczeń, tj. do 31 lipca 2013 r. (łącznie z tym dniem).

Jeśli w umowie o pracę (w dokumentach wewnętrznych firmy) nie została określona wysokość stopy odsetek za opóźnienie, należy zastosować aktualnie obowiązującą wysokość odsetek ustawowych, tj. 13%.

Zobacz: Ewidencjonowanie środków przekazywanych do ZUS

Na pracodawcy ciąży obowiązek terminowej i prawidłowej wypłaty wynagrodzenia za pracę (art. 94 pkt 5 Kodeksu pracy, dalej k.p.). Wypłaty wynagrodzenia za pracę dokonuje się co najmniej raz w miesiącu, w stałym i ustalonym z góry w regulaminie pracy lub w innych przepisach wewnątrzzakładowych terminie (art. 85 § 1 k.p.). W razie niewykonania przez pracodawcę powyższych obowiązków, po stronie pracodawcy powstaje opóźnienie w spełnieniu świadczenia. W takiej sytuacji pracownik może żądać z tego tytułu naliczenia i wypłaty odsetek.

Przepisy prawa pracy nie zawierają uregulowań dotyczących naliczania pracownikom odsetek za zwłokę w wypłacie należnych im świadczeń. W związku z tym na podstawie art. 300 k.p. należy zastosować w tej sytuacji odpowiednio przepisy Kodeksu cywilnego (dalej k.c.), które przewidują możliwość żądania odsetek za zwłokę w przypadku nieterminowego spełnienia należnego świadczenia, nawet jeżeli wskutek tego opóźnienia nie została poniesiona żadna szkoda (art. 481 § 1 k.c.). Odsetki od sumy pieniężnej należą się tylko wtedy, gdy wynika to z czynności prawnej albo z ustawy, z orzeczenia sądu lub z decyzji innego właściwego organu (art. 359 § 1 k.c.). Regulacje te będą miały zastosowanie m.in. do zaległego wynagrodzenia za pracę.

Zobacz: Jak prawidłowo zawrzeć umowę zlecenia?

Jeżeli wysokość odsetek nie została określona w inny sposób, pracownikowi należą się odsetki ustawowe. Oznacza to, że jeżeli w trakcie roku ulegnie zmianie ich wysokość, to powinny być obliczane proporcjonalnie za okres przed zwiększeniem ich wysokości i za okres po ich zwiększeniu.

Podstawą do naliczenia odsetek od nieterminowo wypłaconego wynagrodzenia jest jego wartość brutto.

Odsetki nalicza się od dnia uchybienia przez pracodawcę terminowi płatności. Data, od której odsetki będą przysługiwały, będzie zatem zależała od terminu, w jakim wynagrodzenie powinno zostać wypłacone przez pracodawcę. Podstawą do obliczania odsetek jest natomiast wynagrodzenie pracownika w kwocie brutto.

Potwierdził to Sąd Najwyższy w uchwale z 19 września 2002 r. (III PZP 18/02, OSNP 2003/9/214, patrz: www.ekspert3.inforlex.pl), w której wskazał, że: (...) odsetki z tytułu opóźnienia w wypłacie wynagrodzenia za pracę przysługują pracownikowi za czas opóźnienia także w części, od której pracodawca odprowadził składki na ubezpieczenie społeczne i zdrowotne oraz zaliczkę na podatek dochodowy od osób fizycznych (...).

Zobacz: Przywrócenie do pracy z prawem do wynagrodzenia

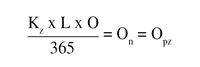

W przedstawionej przez Państwa sytuacji podstawą do naliczenia odsetek jest wyrok sądu, w którego treści wskazano na obowiązek zapłaty pracownikowi zaległego wynagrodzenia oraz naliczenia z tego tytułu odsetek ustawowych. Do obliczania odsetek przysługujących pracownikowi z tytułu zwłoki w wypłacie należnego pracownikowi wynagrodzenia powinni Państwo zastosować pomocniczo wzór, określony w rozporządzeniu Ministra Finansów z 22 sierpnia 2005 r. w sprawie naliczania odsetek za zwłokę oraz opłaty prolongacyjnej, a także zakresu informacji, które muszą być zawarte w rachunkach:

gdzie poszczególne symbole i liczby oznaczają:

Kz - kwotę zaległości,

L - liczbę dni zwłoki,

O - stawkę odsetek za zwłokę w stosunku rocznym,

365 - liczbę dni w roku,

On - kwotę odsetek,

Opz - kwotę odsetek po zaokrągleniu.

PRZYKŁAD

W firmie X ustalono, że wynagrodzenie za pracę wykonaną w danym miesiącu będzie wypłacane pracownikom 5. dnia kolejnego miesiąca kalendarzowego. Pracodawca wynagrodzenie należne pracownikowi za pracę wykonaną w styczniu 2013 r. w kwocie 2000 zł brutto wypłacił 5 lipca 2013 r.

W związku z tym jest on zobowiązany wypłacić odsetki za opóźnienie w wypłacie wynagrodzenia, które powinien obliczyć w następujący sposób:

(2000 zł brutto (kwota zaległości) x 150 (liczba dni zwłoki) x 13%) : 365 dni = 106,85 zł.

Odsetki od nieterminowo wypłaconego wynagrodzenia wynoszą 106,85 zł.

Zobacz: Minimalne wynagrodzenie 2014

REKLAMA

REKLAMA