Jak zgłosić płatnika składek do ZUS?

REKLAMA

REKLAMA

Jako płatnik składek jesteś zobowiązany złożyć w terenowej jednostce organizacyjnej ZUS formularz – zgłoszenie płatnika składek (ZUS ZPA lub ZUS ZFA) w terminie 7 dni od:

REKLAMA

REKLAMA

- daty zatrudnienia pierwszego pracownika lub powstania stosunku prawnego uzasadniającego objęcie ubezpieczeniami emerytalnym i rentowymi pierwszej osoby,

- daty powstania obowiązku ubezpieczeń emerytalnego i rentowych dla ubezpieczonych zobowiązanych do płacenia składek wyłącznie na własne ubezpieczenia albo składek na ubezpieczenia osób z nimi współpracujących.

Zgłoszenie płatnika składek należy przekazać do ZUS w formie papierowej, tzn. według ustalonego wzoru lub w formie wydruku z oprogramowania interfejsowego.

INFORAKADEMIA poleca: E-składka czyli jedno konto w ZUS

Na analogicznych zasadach dokonuje się zgłoszeń płatników, którzy są zobowiązani do rozliczania i opłacania składek za osoby podlegające wyłącznie ubezpieczeniu zdrowotnemu.

REKLAMA

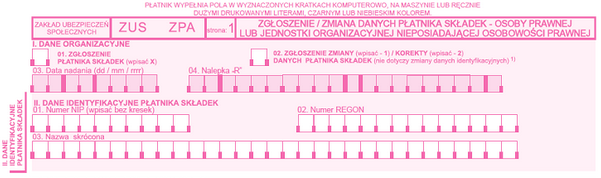

Pobierz formularz: ZUS ZPA

Zgłoszenie płatnika składek będącego przedsiębiorcą

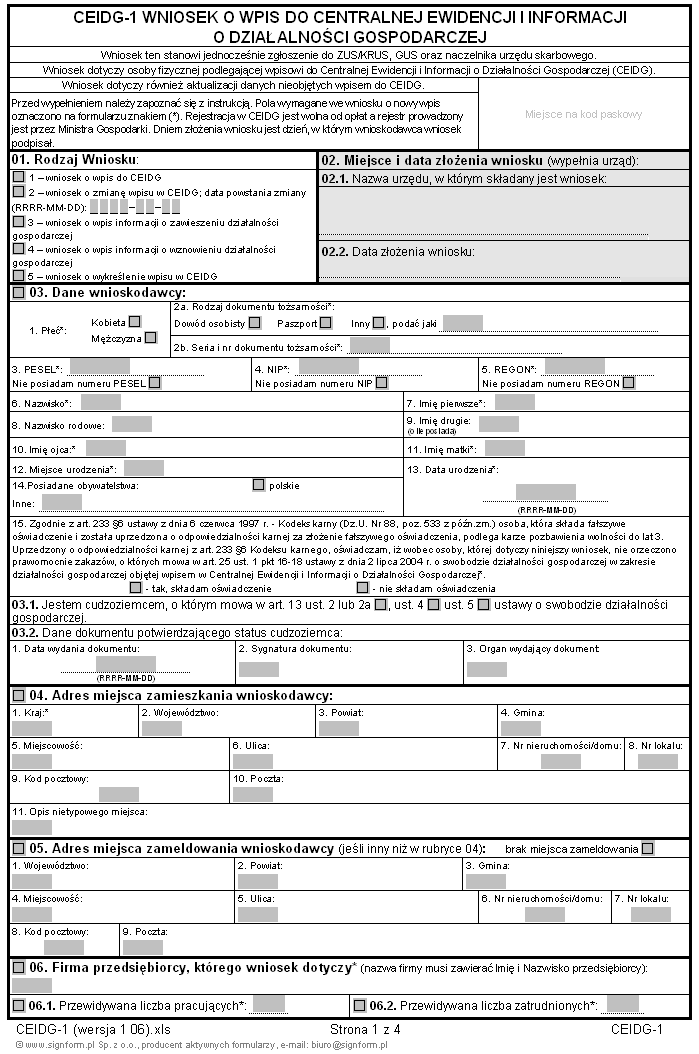

Jeśli jesteś osobą fizyczną rozpoczynającą prowadzenie pozarolniczej działalności gospodarczej, zgłaszasz siebie jako płatnika składek w formie wniosku o wpis do Centralnej Ewidencji Działalności Gospodarczej (CEIDG-1), składanego w organie ewidencyjnym.

Wniosek ten składasz drogą elektroniczną lub w urzędzie gminy – osobiście albo wysyłając go listem poleconym. Wniosek o wpis do ewidencji działalności gospodarczej złożony na formularzu CEIDG-1 jest jednocześnie wnioskiem:

- o wpis do krajowego rejestru urzędowego podmiotów gospodarki narodowej (REGON),

- zgłoszeniem identyfikacyjnym albo aktualizacyjnym, o którym mowa w przepisach o zasadach ewidencji i identyfikacji podatników i płatników,

- zgłoszeniem płatnika składek albo jego zmiany w rozumieniu przepisów o systemie ubezpieczeń społecznych,

- zgłoszeniem oświadczenia o kontynuowaniu ubezpieczenia społecznego rolników w rozumieniu przepisów o ubezpieczeniu społecznym rolników.

Organ ewidencyjny prześle niezwłocznie, nie później niż w ciągu 3 dni od dnia dokonania wpisu, dane z wniosku o wpis do ewidencji działalności gospodarczej do właściwej jednostki terenowej Zakładu Ubezpieczeń Społecznych wraz z kopią zaświadczenia o wpisie do ewidencji działalności gospodarczej. Jeżeli jesteś przedsiębiorcą składającym zgłoszenie o dokonanie wpisu do ewidencji działalności gospodarczej i nie masz nadanego numeru NIP, organ gminy prześle Twoje zgłoszenie jako płatnika składek do ZUS po otrzymaniu od właściwego naczelnika urzędu skarbowego nadanego numeru NIP i uzupełnieniu wniosku o ten numer. ZUS na podstawie danych przekazanych z CEIDG sporządzi za Ciebie dokumenty zgłoszeniowe płatnika składek.

Porozmawiaj o tym na naszym FORUM!

Chcesz otrzymywać więcej aktualnych informacji? Zapisz się na nasz newsletter!

Zgodnie z zakresem informacji podanych we wniosku sporządzi:

- zgłoszenie płatnika składek – na formularzu ZUS ZFA,

- informację o numerach rachunków bankowych płatnika składek – na formularzu ZUS ZBA,

- informację dotyczącą adresów prowadzenia działalności gospodarczej – na formularzu ZUS ZAA.

Jeśli jesteś przedsiębiorcą podlegającym wpisowi do Krajowego Rejestru Sądowego, wraz z wnioskiem o wpis lub zmianę wpisu w rejestrze przedsiębiorców składasz zgłoszenie płatnika składek albo jego zmiany w rozumieniu przepisów o systemie ubezpieczeń społecznych.

W przypadku zgłoszenia i zmiany danych przez spółkę w Krajowym Rejestrze Sądowym spółka jako płatnik składek dodatkowo wypełnia odpowiednio dokumenty zgłoszeniowe lub wyrejestrowujące, zmieniające lub korygujące dane spółki jako płatnika składek: ZUS ZPA, ZUS ZAA, ZUS ZBA, ZUS ZIPA, ZUS ZWPA.

Zasada ta nie dotyczy przedsiębiorców niepodlegających wpisowi do Krajowego Rejestru Sądowego. Sąd rejestrowy przesyła wyżej wymienione dokumenty do właściwej jednostki terenowej Zakładu Ubezpieczeń Społecznych.

Natomiast jeśli jesteś wspólnikiem spółki: komandytowej, jawnej, partnerskiej lub jednoosobowej spółki z o.o., to składasz do ZUS zgłoszenie siebie jako płatnika składek na własne ubezpieczenia na formularzu ZUS ZFA, z własnymi odrębnymi danymi identyfikacyjnymi: NIP i PESEL. W przypadku konieczności dokonania zmiany lub korekty danych identyfikacyjnych składasz formularz ZUS ZIPA. Dokumenty zgłoszeniowe możesz złożyć również za pośrednictwem sądu rejestrowego.

Zgłoszenie do dobrowolnych ubezpieczeń społecznych

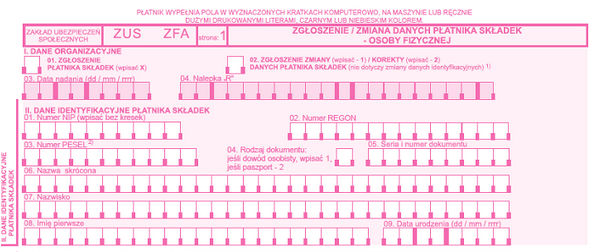

Pobierz formularz: ZUS ZFA

Zgłoszenie rodzica jako płatnika składek zgłaszającego nianię

Jako rodzic zatrudniający nianię zobowiązany jesteś do zgłoszenia się jako płatnik składek w terenowej jednostce organizacyjnej ZUS lub przesłania pocztą formularza zgłoszenie płatnika składek w terminie 7 dni od daty podpisania umowy uaktywniającej z osobą sprawującą opiekę nad dzieckiem do lat 3, nie wcześniej niż 1 października 2011 r.

Zgłoszenia dokonujesz na formularzu ZUS ZFA, podając w bloku II „Dane identyfikacyjne płatnika składek” swoje identyfikatory, tj. NIP, PESEL oraz imię i nazwisko, datę urodzenia, z pominięciem nazwy skróconej. Pozostałe bloki, prócz bloku IV „Podstawa do prowadzenia pozarolniczej działalności”, wypełniasz w całości. W bloku IV wypełniasz tylko pole 05 „Data powstania obowiązku opłacania składek”.

Płatnik, który wcześniej dokonał zgłoszenia na formularzu ZUS ZFA np. z tytułu prowadzenia pozarolniczej działalności gospodarczej, nie dokonuje ponownego zgłoszenia.

Zgłoszenia płatników składek w sytuacjach szczególnych

Wyjątkowe uregulowania dotyczą:

- twórców i artystów, którzy formularz ZUS ZFA zgłoszenie płatnika składek składają w ciągu 7 dni od dnia otrzymania decyzji Komisji do Spraw Zaopatrzenia Emerytalnego Twórców ustalającej datę rozpoczęcia wykonywania działalności twórczej lub artystycznej,

- osób zobowiązanych do opłacania składek wyłącznie na własne ubezpieczenia (z wyjątkiem osób prowadzących pozarolniczą działalność), które składają zgłoszenie płatnika składek, łącznie ze zgłoszeniem do ubezpieczeń, na formularzu ZUS ZUA lub ZUS ZZA.

ZUS może żądać od płatnika składek ponownego złożenia zgłoszenia płatnika składek, jeżeli nie zostało ono zidentyfikowane w systemie informatycznym ZUS.

Do dokumentu zgłoszenie / zmiana danych płatnika składek – osoby prawnej lub jednostki organizacyjnej nieposiadającej osobowości prawnej (ZUS ZPA) oraz dokumentu zgłoszenie / zmiana danych płatnika składek – osoby fizycznej (ZUS ZFA) należy dołączyć informację o numerach rachunków bankowych płatnika składek (ZUS ZBA), jeżeli jako płatnik posiadasz więcej niż jeden rachunek bankowy, a także adresy prowadzenia działalności gospodarczej (ZUS ZAA), jeżeli prowadzisz działalność pod adresem (adresami) innym niż adres siedziby. Jeśli jesteś osobą fizyczną rozpoczynającą prowadzenie działalności gospodarczej, podlegającą wpisowi do ewidencji działalności gospodarczej i posiadasz rachunki bankowe (rachunek osobisty lub rachunki związane z prowadzoną działalnością), to powinieneś dodatkowo wypełnić część CEIDG-RB wniosku o wpis („Informacja o rachunkach bankowych”). Jeśli jesteś przedsiębiorcą wykonującym działalność gospodarczą w wielu miejscach, koniecznie musisz złożyć część CEIDG-MW („Dodatkowe miejsca wykonywania działalności gospodarczej”) wniosku CEIDG-1.

Pobierz formularz: Wniosek CEIDG-1

Zbieg tytułów ubezpieczenia: zlecenie i własny biznes

Źródło: Poradnik ZUS - OGÓLNE ZASADY WYPEŁNIANIA I KORYGOWANIA DOKUMENTÓW UBEZPIECZENIOWYCH

REKLAMA

REKLAMA

{kind=link}