Kiedy złożyć zaświadczenie o przychodzie osób pobierających świadczenie przedemerytalne?

REKLAMA

REKLAMA

Osoby uprawnione do świadczeń i zasiłków przedemerytalnych muszą niezwłocznie poinformować ZUS o podjęciu działalności zarobkowej objętej obowiązkiem ubezpieczeń społecznych lub o wstąpieniu do służby, a także o wysokości uzyskiwanego przychodu. Niezależnie jednak od tego, pracodawca (zleceniodawca) po zakończeniu okresu rozliczeniowego każdego roku musi przekazać do ZUS informację o łącznej wysokości zarobków w tym okresie. W przypadku świadczeń/zasiłków przedemerytalnych ZUS dokonuje rozliczenia zarobków osiągniętych w okresie od 1 marca danego roku kalendarzowego do końca lutego następnego roku kalendarzowego.

REKLAMA

REKLAMA

Płatnik musi wystawić zaświadczenie o przychodzie osób pobierających zasiłek/świadczenie przedemerytalne i przesłać je do ZUS w terminie do 31 maja. W tym roku 31 maja wypada w sobotę, zatem termin upływa 2 czerwca.

Płatnicy mają obowiązek przekazać do 2 czerwca br. informacje dotyczące zarobków uzyskanych w okresie od 1 marca 2013 r. do 28 lutego 2014 r.

Osoby prowadzące działalność gospodarczą muszą dostarczyć do ZUS sporządzone przez siebie oświadczenie o przychodzie osiągniętym w minionym roku rozliczeniowym.

REKLAMA

Składniki przychodu, które należy ująć w zaświadczeniu

Wystawiając zaświadczenie potwierdzające przychód wypłacony osobie uprawnionej do zasiłku lub świadczenia przedemerytalnego w minionym roku rozliczeniowym, płatnik składek powinien ująć co do zasady tylko te jego składniki, od których przewidziany był obowiązek odprowadzenia składek na ubezpieczenia emerytalne i rentowe. Tylko taki „oskładkowany” przychód ZUS uwzględnia przy rozliczaniu przychodu świadczeniobiorcy.

W przypadku pracownika zatrudniający go pracodawca powinien uwzględnić w wystawianym zaświadczeniu przychód w rozumieniu przepisów o podatku dochodowym od osób fizycznych. Ustalając kwotę zarobków wypłaconych świadczeniobiorcy, pracodawca powinien wliczyć m.in.:

- wynagrodzenia zasadnicze,

- wynagrodzenia za godziny nadliczbowe,

- różnego rodzaju dodatki czy nagrody,

- ekwiwalent za niewykorzystany urlop wypoczynkowy.

Porozmawiaj o tym na naszym FORUM!

Jak zatrudnić pracownika z zagranicy? Nowe przepisy od 1 maja 2014

Od powyższej zasady uwzględniania w zaświadczeniu wyłącznie oskładkowanych wypłat jest przewidziany 1 wyjątek. Otóż ustalając wysokość przychodu, płatnik składek powinien uwzględnić również kwoty wypłaconego:

- zasiłku chorobowego,

- zasiłku macierzyńskiego,

- zasiłku opiekuńczego,

- wynagrodzenia za czas niezdolności do pracy,

- świadczenia rehabilitacyjnego i wyrównawczego,

- zasiłku wyrównawczego i dodatku wyrównawczego.

Kwoty tych świadczeń nie są wprawdzie objęte składkami na ubezpieczenia emerytalne i rentowe, ale wpływają na zawieszenie lub zmniejszenie zasiłku bądź świadczenia przedemerytalnego i tym samym są uwzględniane przez ZUS w ramach dokonywanego rozliczenia przychodu.

Mimo że świadczenia z ubezpieczenia chorobowego nie podlegają oskładkowaniu, to wpływają na zmniejszenie/ /zawieszenie świadczenia/ /zasiłku przedemerytalnego.

Pozostałych wypłat, od których nie odprowadza się składek na ubezpieczenia emerytalne i rentowe, nie należy uwzględniać w zaświadczeniu wystawianym w celu rozliczenia z ZUS. Kwoty, od których pracodawca nie nalicza składek, zostały wymienione w przepisach rozporządzenia w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe.

Płatnik składek, wystawiając zaświadczenie, musi zwrócić szczególną uwagę na prawidłowe zakwalifikowanie poszczególnych składników przychodu osoby ubezpieczonej. Jeśli w wystawianym zaświadczeniu nieprawidłowo uwzględni nieoskładkowany przychód, może spowodować zaniżenie świadczenia należnego do wypłaty w wyniku rozliczenia dokonanego przez ZUS. Z kolei w razie pominięcia niektórych „oskładkowanych” składników może spowodować zawyżenie świadczenia i narazić się na ryzyko zwrotu do ZUS kwoty nienależnie wypłaconej świadczeniobiorcy.

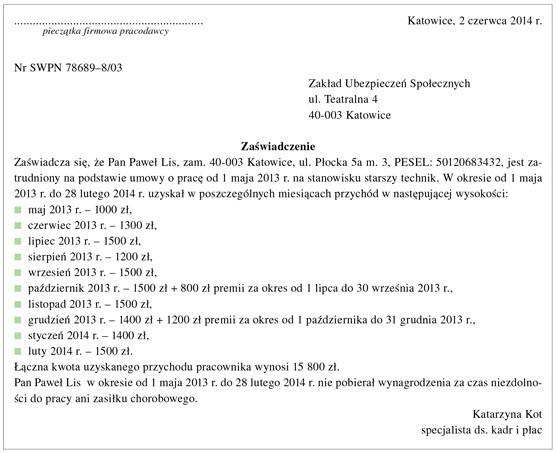

Przykładowy wzór zaświadczenia

Do kiedy należy złożyć pierwszą ratę odpisów na ZFŚS?

Hanna K. od 2 lat jest uprawniona do świadczenia przedemerytalnego. W lutym 2013 r. ponownie podjęła zatrudnienie. W okresie marzec 2013 r. – luty 2014 r. pracodawca wypłacił jej z tego tytułu: wynagrodzenie zasadnicze, nagrody kwartalne, dodatek stażowy oraz zapomogę pieniężną w związku z zalaniem domu w czasie powodzi. Hanna K. przez cały listopad 2013 r. przebywała na zwolnieniu lekarskim i za ten okres otrzymywała wynagrodzenie za czas niezdolności do pracy. Zwróciła się do pracodawcy o wystawienie zaświadczenia potwierdzającego przychód uzyskany w poprzednim roku rozliczeniowym. Wystawiając to zaświadczenie, płatnik składek powinien uwzględnić wypłacone pracownicy: wynagrodzenia zasadnicze, nagrody, dodatek stażowy oraz wynagrodzenie chorobowe. Powinien natomiast pominąć kwotę wypłaconej zapomogi.

Wymagania formalne zaświadczenia

Obowiązujące przepisy nie przewidują wiążącego dla płatników składek wzoru zaświadczenia o przychodzie.

Należy przyjąć, że płatnik składek powinien w zaświadczeniu podać własną nazwę i adres, datę i miejscowość wystawienia zaświadczenia, nazwę i adres jednostki ZUS wypłacającej świadczenie, imię i nazwisko osoby ubezpieczonej, jej PESEL, miejsce zamieszkania oraz okres, w którym jest (była) u niego zatrudniona. Wskazane jest również podanie numeru i symbolu przysługującego jej świadczenia.

W dalszej kolejności płatnik składek powinien wykazać kwotę przychodu wypłaconego świadczeniobiorcy w poprzednim roku rozliczeniowym w rozbiciu na poszczególne miesiące.

Ustalając kwotę przychodu wykazywaną w zaświadczeniu, płatnik powinien przyporządkować poszczególne wypłaty do miesiąca, w którym zostały wypłacone (postawione do dyspozycji osoby ubezpieczonej), z wyjątkiem przychodu, który został wypłacony z tytułu działalności wykonywanej przed ustaleniem prawa do zasiłku/świadczenia przedemerytalnego. Taki przychód nie wpływa na zawieszenie lub zmniejszenie świadczenia, mimo że został wypłacony już po ustaleniu uprawnień. Analogiczna zasada dotyczy przychodu świadczeniobiorcy wypłaconego z tytułu działalności wykonywanej po dniu ustania prawa do zasiłku lub świadczenia przedemerytalnego.

Firma zatrudnia ubezpieczoną, która od 1 stycznia 2014 r. jest uprawniona do świadczenia przedemerytalnego. W lutym 2014 r. wypłaciła jej nagrodę za IV kwartał 2013 r. Nagroda ta została wypłacona za poprzedni rok rozliczeniowy, dlatego nie powinna być ujęta w kwocie przychodu wykazanego w zaświadczeniu, które zostanie przedłożone w ZUS. Przysługuje bowiem w całości za okres, w którym pracownica nie była jeszcze uprawniona do świadczenia przedemerytalnego.

Zleceniodawca, wystawiając zaświadczenie o przychodzie dla zleceniobiorców, ma obowiązek wykazania przychodu w takiej wysokości, w jakiej przyjmuje się do ustalenia podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe. Rozliczeniu podlegają także przychody osób wyłączonych z ubezpieczeń społecznych z uwagi na podleganie temu obowiązkowi z innego tytułu.

Osoba uprawniona do zasiłku/świadczenia przedemerytalnego jest rozliczana z łącznej kwoty przychodu niezależnie od tego, czy od tych przychodów opłaca składki na ubezpieczenia społeczne.

Dobrowolne składki na ubezpieczenia społeczne w ZUS

Rozliczenie przychodu świadczeniobiorcy

ZUS rozliczy pracujące osoby uprawnione do zasiłku/świadczenia przedemerytalnego przy zastosowaniu 2 progów zarobkowych:

- rocznej granicznej kwoty przychodu (29 582,40 zł),

- rocznej dopuszczalnej kwoty przychodu (10 566 zł).

Jeśli przychód uzyskany przez osobę uprawnioną do świadczenia/zasiłku przedemerytalnego przekroczył roczną kwotę graniczną, ZUS ustali, że świadczenie (zasiłek) – w całym rozliczanym okresie – podlegało zawieszeniu. Gdy została przekroczona dopuszczalna kwota przychodu, świadczenie/zasiłek przedemerytalny podlega odpowiedniemu zmniejszeniu. Ponadto dokona rozliczenia miesięcznego, ustalając kwoty przychodu osiągnięte przez osobę uprawnioną do świadczenia przedemerytalnego w okresie kolejnych miesięcy roku rozliczeniowego i porówna je z kwotami przychodu: dopuszczalną (880,50 zł miesięcznie) i graniczną (2465,20 zł miesięcznie). W przypadku dokonania rozliczenia miesięcznego ZUS ustali kwoty przychodu osiągnięte przez osobę uprawnioną do świadczenia przedemerytalnego w okresie kolejnych miesięcy roku rozliczeniowego i porówna je z kwotami przychodu: dopuszczalną i graniczną, a następnie ustali kwoty nienależnie pobranych świadczeń, jeżeli kwota wypłaconych świadczeń była wyższa od kwoty wynikającej z rozliczenia, albo dokona zwrotu kwoty świadczenia, jeżeli kwota wypłaconych świadczeń była niższa od kwoty wynikającej z rozliczenia.

Na podstawie ustaleń ZUS świadczeniobiorca może zostać zobowiązany do zwrotu nienależnie pobranych świadczeń. Jednak na tym etapie pracodawcy/zleceniodawcy nie obciążają już żadne obowiązki.

Tylko część zaległych składek ZUS można zaliczyć do kosztów

PODSTAWA PRAWNA:

- art. 5–6 ustawy z 30 kwietnia 2004 r. o świadczeniach przedemerytalnych (j.t. Dz.U. z 2013 r. poz. 170),

- art. 104 ustawy z 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (j.t. Dz.U. z 2013 r. poz. 1440; ost. zm. Dz.U. z 2014 r. poz. 496),

- art. 6, 9 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych (j.t. Dz.U. z 2013 r. poz. 1442; ost. zm. Dz.U. z 2014 r. poz. 567),

- § 1–3 rozporządzenia Ministra Pracy i Polityki Socjalnej z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (Dz.U. Nr 161, poz. 1106; ost. zm. Dz.U. z 2010 r. Nr 127, poz. 860),

- komunikat Prezesa ZUS z 18 lutego 2013 r. w sprawie dopuszczalnej kwoty przychodu, granicznej kwoty przychodu oraz rocznej dopuszczalnej kwoty przychodu i rocznej granicznej kwoty przychodu, stosowanych przy zmniejszaniu lub zawieszaniu świadczeń przedemerytalnych oraz zasiłków przedemerytalnych (M.P. z 2013 r. poz. 101).

Autor: Dariusz Noszczak

Źródło: Serwis Prawno - Pracowniczy

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA