Do kiedy należy złożyć pierwszą ratę odpisów na ZFŚS?

REKLAMA

REKLAMA

Ustawa o zakładowym funduszu świadczeń socjalnych (dalej: zfśs) wskazuje grupy pracodawców, którzy muszą utworzyć zfśs, oraz pracodawców, którzy mogą dobrowolnie prowadzić działalność socjalną. Ci, którzy muszą utworzyć zfśs, powinni pamiętać o obowiązku przekazania części odpisów podstawowych do 31 maja 2014 r. Nie ma w tym przypadku znaczenia, że 31 maja przypada w tym roku w sobotę. Natomiast pracodawcy niezwiązani postanowieniami ustawy o zfśs mogą tego dokonać w ustalonym przez siebie terminie.

REKLAMA

REKLAMA

Ustalanie przeciętnej liczby zatrudnionych

Coroczny odpis podstawowy na zfśs pracodawca nalicza w stosunku do przeciętnej liczby zatrudnionych. W tej liczbie należy uwzględnić osoby zatrudnione zarówno w pełnym, jak i w niepełnym wymiarze czasu pracy (po przeliczeniu niepełnego wymiaru na pełny) pracujące na podstawie:

- umowy o pracę,

- wyboru,

- mianowania,

- spółdzielczej umowy o pracę.

Do przeciętnej liczby zatrudnionych należy również wliczyć osoby przebywające na urlopach macierzyńskich i wychowawczych.

Porozmawiaj o tym na naszym FORUM!

REKLAMA

Wysokość odpisu na ZFŚS w 2014 r.

Przy obliczaniu przeciętnej liczby zatrudnionych w danym roku kalendarzowym dodaje się przeciętne liczby zatrudnionych w poszczególnych miesiącach i otrzymaną sumę dzieli się przez 12. Ten sam sposób obliczania przeciętnego zatrudnienia należy stosować również w przypadku, gdy pracodawca działał w okresie krótszym niż 1 rok kalendarzowy albo naliczał odpis na zfśs na niepełny rok kalendarzowy (§ 3 rozporządzenia w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zakładowy fundusz świadczeń socjalnych).

Sposób ustalania przeciętnej liczby zatrudnionych w dużym stopniu zależy od ruchów kadrowych w firmie. W związku z tym, że przepisy nie wskazują rozwiązania w tym zakresie, za najwłaściwsze należy uznać metody wykorzystywane w statystyce sprawozdawczej, o których jest mowa w objaśnieniach do sprawozdań statystycznych, np. w Z-03 (o zatrudnieniu i wynagrodzeniach) czy w Z-06 (o pracujących, wynagrodzeniach i czasie pracy). Zatem w zależności od zmian kadrowych pracodawca może zastosować:

- metodę średniej arytmetycznej ze stanów dziennych w miesiącu (suma stanów zatrudnienia we wszystkich dniach danego miesiąca podzielona przez liczbę dni tego miesiąca) – metoda wykorzystywana w przypadku dużej płynności kadr lub natężenia udzielania urlopów bezpłatnych; osób przebywających na urlopach bezpłatnych nie należy wliczać do stanów dziennych w czasie trwania tych urlopów,

- metodę uproszczoną (suma 2 stanów dziennych w pierwszym i w ostatnim dniu miesiąca podzielona przez 2),

- metodę średniej chronologicznej (suma połowy stanu dziennego w pierwszym i w ostatnim dniu miesiąca oraz stanu zatrudnienia w 15. dniu miesiąca podzielona przez 2).

Dwie ostatnie metody są najczęściej wykorzystywane w firmach o stabilnej sytuacji kadrowej i stosując je, pracodawca nie wlicza do stanu zatrudnienia osób, które korzystały z urlopów bezpłatnych w wymiarze wyższym niż 14 dni.

Wysokość odpisu podstawowego i zwiększeń

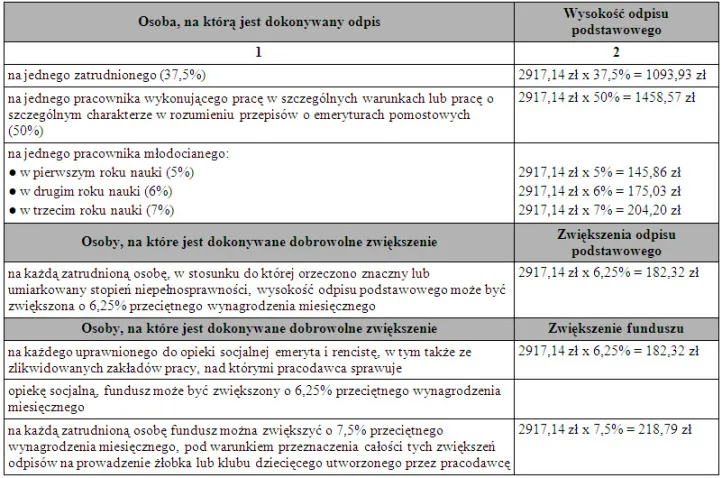

Podstawę odpisów na zfśs stanowi określony procent przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w roku poprzednim lub w drugim półroczu roku poprzedniego, jeżeli przeciętne wynagrodzenie z tego okresu stanowiło kwotę wyższą. W 2014 r. przez przeciętne wynagrodzenie miesięczne w gospodarce narodowej należy rozumieć przeciętne wynagrodzenie miesięczne w gospodarce narodowej w drugim półroczu 2010 r. ogłoszone przez Prezesa GUS. Wynosi ono 2917,14 zł i kwota ta stanowi podstawę do obliczenia odpisu podstawowego na jednego zatrudnionego w 2014 r.

Wysokość odpisu podstawowego i zwiększeń (nieobowiązkowych) na zfśs w 2014 r.

Przekazanie odpisu na konto zfśs

Przepisy ustawy o zfśs nakładają na pracodawcę, który tworzy fundusz obligatoryjnie, obowiązek przekazywania w 2 ratach odpisu ustalonego na dany rok, w terminach i w wysokości odpowiednio:

- do 31 maja – co najmniej 75% odpisów podstawowych,

- do 30 września – pozostałą część odpisów podstawowych i tzw. odpisy zwiększające.

Naliczone odpisy zarówno podstawowe, jak i zwiększające tworzą u pracodawcy jeden fundusz, którego środki pracodawca powinien gromadzić na odrębnym rachunku bankowym.

Pracodawcy niezobowiązani do utworzenia zfśs, a którzy dobrowolnie go utworzyli, ustalają wysokość odpisów na fundusz w dowolnej wysokości i środki przekazują w ustalonym przez siebie terminie.

Obowiązek opłacania składek na FGŚP

PODSTAWA PRAWNA:

- art. 1 ust. 1, art. 5–6, art. 12 ust. 1 ustawy z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (j.t. Dz.U. z 2012 r. poz. 592; ost. zm. Dz.U. z 2013 r. poz. 1645),

- § 3 rozporządzenia Ministra Pracy i Polityki Społecznej z 9 marca 2009 r. w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zakładowy fundusz świadczeń socjalnych (Dz.U. Nr 43, poz. 349),

- obwieszczenie Prezesa Głównego Urzędu Statystycznego z 18 lutego 2011 r. w sprawie przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w 2010 r. i w drugim półroczu 2010 r. (M.P. Nr 15, poz. 156),

- załącznik nr 1 do rozporządzenia Prezesa Rady Ministrów z 5 lutego 2014 r. w sprawie określenia wzorów formularzy sprawozdawczych, objaśnień co do sposobu ich wypełniania oraz wzorów kwestionariuszy i ankiet statystycznych stosowanych w badaniach statystycznych ustalonych w programie badań statystycznych statystyki publicznej na rok 2014 (Dz.U. z 2014 r. poz. 415).

Więcej na ten temat przeczytasz w Serwisie Prawo - Pracowniczym. Sprawdź!

Autor: BOŻENA GOLISZEWSKA-CHOJDAK

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA