Jaki kredyt dla małego przedsiębiorcy?

REKLAMA

REKLAMA

- Kredyt odnawialny, czy saldo debetowe

- Koszty kredytu odnawialnego

- Kredyt odnawialny, czy saldo debetowe

- Koszty kredytu odnawialnego

Małym i rozpoczynającym działalność przedsiębiorcom trudno zdobyć gotówkę na rozruch. Są jednak banki, np. mBank, który bez żadnych zabezpieczeń, tylko na podstawie wpisu do ewidencji gospodarczej, jest gotów pożyczyć na start 10 tys. zł. W ING Banku Śląskim już od pierwszego dnia rozpoczęcia działalności przedsiębiorca może liczyć na saldo debetowe w koncie.

Generalnie jednak, starając się o kredyt odnawialny, trzeba się wykazać dobrą historią bankową. Taki kredyt nierozerwalnie jest związany z kontem firmowym prowadzonym przez bank. Nie oznacza to jednak, że kredytu nie możemy przenieść do innego banku.

Konkurencja spowodowała, że banki są gotowe przejmować kredyty odnawialne z innych banków, nawet zwiększając ich limit, jeśli przedsiębiorca zdecyduje się na przeniesienie konta.

REKLAMA

REKLAMA

Zobacz: Pozyskiwanie funduszy UE - z doradcą czy samodzielnie?

Kredyt odnawialny, czy saldo debetowe

Każda firma co jakiś czas potrzebuje dofinansowania. Kredyt odnawialny czy saldo debetowe w koncie stają się wówczas niezbędne. Bank na podstawie historii bankowej przedsiębiorcy jest w stanie oszacować ryzyko udzielenia pożyczki.

Przedsiębiorca z kolei ocenia, że opłaca mu się skorzystać z tego kredytu, bo zyski z zainwestowanych pieniędzy przewyższają jego koszty. Kredyt odnawialny to niesamowita wygoda. Przedsiębiorca pożycza pieniądze, kiedy potrzebuje lub gdy trafi się okazja na zarobienie większej gotówki.

Zwykle banki określają termin, w jakim trzeba kredyt spłacić. Najczęściej jest to rok. Przedsiębiorca musi pamiętać, by przed końcem tego roku spłacić całość zadłużenia, a zaraz potem może pożyczyć pieniądze po raz kolejny. Wiele osób z tej możliwości korzysta. Często banki, widząc wysokość obrotów na koncie przedsiębiorcy, automatycznie przedłużają ten roczny termin.

Zobacz: Cztery kroki po fundusze

REKLAMA

Koszty kredytu odnawialnego

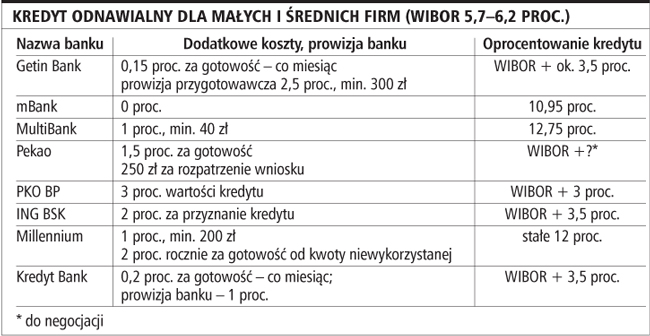

Różnice są bardzo duże. Przedsiębiorca ma konto w banku, więc jest dobrze znany instytucji kredytującej. Powinien otrzymać atrakcyjne oprocentowanie. Nie zawsze się tak dzieje. Oprocentowanie kredytów odnawialnych wynosi od 10 do nawet 20 proc. w skali roku.

Banki określają też limity kwot, jakie mogą przedsiębiorcy pożyczać. Zasada jest taka, że im dłużej przedsiębiorca ma konto, tym większa jest skłonność banku do pożyczania dużych pieniędzy. W skrajnych wypadkach bank może pożyczyć nawet ośmiokrotność miesięcznych wpływów na konto. Jak w wypadku zwykłych kredytów gotówkowych, również przy kredycie odnawialnym bank pobiera prowizje. Zwykle wynosi ona 1-4 proc.

Zdarza się to coraz rzadziej, ale nadal w niektórych bankach pobierana jest też miesięczna opłata za gotowość do udzielenia kredytu. W Getin Banku co miesiąc pobierane jest 0,1 proc. kwoty przyznanego kredytu odnawialnego. Kredyt odnawialny na pewno nie jest więc tani, ale za wygodę dostępu do pieniędzy w każdym momencie trzeba niestety płacić.

| CECHY KREDYTU OBROTOWEGO W RACHUNKU BIEŻĄCYM

|

Nowym przedsiębiorcom trudno zdobyć gotówkę na rozruch. Są jednak banki, np. mBank, który bez żadnych zabezpieczeń, tylko na podstawie wpisu do ewidencji gospodarczej, jest gotów pożyczyć na start 10 tys. zł. W ING Banku Śląskim już od pierwszego dnia rozpoczęcia działalności przedsiębiorca może liczyć na saldo debetowe w koncie.

Generalnie jednak, starając się o kredyt odnawialny, trzeba się wykazać dobrą historią bankową. Taki kredyt nierozerwalnie jest związany z kontem firmowym prowadzonym przez bank. Nie oznacza to jednak, że kredytu nie możemy przenieść do innego banku.

Konkurencja spowodowała, że banki są gotowe przejmować kredyty odnawialne z innych banków, nawet zwiększając ich limit, jeśli przedsiębiorca zdecyduje się na przeniesienie konta.

Kredyt odnawialny, czy saldo debetowe

Każda firma co jakiś czas potrzebuje dofinansowania. Kredyt odnawialny czy saldo debetowe w koncie stają się wówczas niezbędne. Bank na podstawie historii bankowej przedsiębiorcy jest w stanie oszacować ryzyko udzielenia pożyczki.

Przedsiębiorca z kolei ocenia, że opłaca mu się skorzystać z tego kredytu, bo zyski z zainwestowanych pieniędzy przewyższają jego koszty. Kredyt odnawialny to niesamowita wygoda. Przedsiębiorca pożycza pieniądze, kiedy potrzebuje lub gdy trafi się okazja na zarobienie większej gotówki.

Zwykle banki określają termin, w jakim trzeba kredyt spłacić. Najczęściej jest to rok. Przedsiębiorca musi pamiętać, by przed końcem tego roku spłacić całość zadłużenia, a zaraz potem może pożyczyć pieniądze po raz kolejny. Wiele osób z tej możliwości korzysta. Często banki, widząc wysokość obrotów na koncie przedsiębiorcy, automatycznie przedłużają ten roczny termin.

Koszty kredytu odnawialnego

Różnice są bardzo duże. Przedsiębiorca ma konto w banku, więc jest dobrze znany instytucji kredytującej. Powinien otrzymać atrakcyjne oprocentowanie. Nie zawsze się tak dzieje. Oprocentowanie kredytów odnawialnych wynosi od 10 do nawet 20 proc. w skali roku.

Banki określają też limity kwot, jakie mogą przedsiębiorcy pożyczać. Zasada jest taka, że im dłużej przedsiębiorca ma konto, tym większa jest skłonność banku do pożyczania dużych pieniędzy. W skrajnych wypadkach bank może pożyczyć nawet ośmiokrotność miesięcznych wpływów na konto. Jak w wypadku zwykłych kredytów gotówkowych, również przy kredycie odnawialnym bank pobiera prowizje. Zwykle wynosi ona 1-4 proc.

Zdarza się to coraz rzadziej, ale nadal w niektórych bankach pobierana jest też miesięczna opłata za gotowość do udzielenia kredytu. W Getin Banku co miesiąc pobierane jest 0,1 proc. kwoty przyznanego kredytu odnawialnego. Kredyt odnawialny na pewno nie jest więc tani, ale za wygodę dostępu do pieniędzy w każdym momencie trzeba niestety płacić.

Zobacz: O jakie fundusze pomocowe może się starać przedsiębiorca?

| CECHY KREDYTU OBROTOWEGO W RACHUNKU BIEŻĄCYM

|

O CZYM WARTO PAMIĘTAĆ

• Już na etapie zakładania konta w banku trzeba upewnić się, jakie są warunki uzyskania kredytu odnawialnego.

• Im gorsza historia kredytowa (problemy ze spłatą kredytów w przeszłości), tym niższa kwota kredytu odnawialnego i wyższe oprocentowanie.

• Kredyt odnawialny trzeba spłacić w terminie (zwykle po roku).

• Niektóre banki pobierają opłatę miesięczną za samą gotowość do udzielenia kredytu.

• Im wyższe miesięczne wpływy na rachunek, tym wyższa kwota przyznanego kredytu.

• Kredyt odnawialny, wraz z kontem, można przenieść do innego banku (jeśli zaproponują nam lepsze warunki).

• Często pobierana jest prowizja za odnowienie kredytu odnawialnego.

Kredyt odnawialny dla małych i średnich firm (wibor: 5,7-6,2 proc.)

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA