Lojalność klienta cz. III

REKLAMA

REKLAMA

W ujęciu najbardziej ogólnym można wskazać na dwie grupy miar:

REKLAMA

REKLAMA

Pierwsza grupa, odnosi się bezpośrednio do zbadania deklarowanej lojalności klientów, poprzez zapytanie ich o to. Choć jestem zwolennikiem utrzymywania możliwie bezpośrednich kontaktów z klientami i taksowania, na tej podstawie, ich oceny naszych starań biznesowych, w przypadku prób mierzenia lojalności klientów, nie wydaje mi się aby te metody mogły być polecane, kiedy w grę wchodzi mierzenie lojalności klienta firmy małej lub średniej.

Zbudowanie odpowiedniego arkusza pytań, niekiedy wyznaczanie wagi dla udzielanych dopowiedzi, jest trudne i wymaga doświadczeń daleko wykraczających poza umiejętność prowadzenia własnej firmy czy kierowania działem handlowym. Wszak nie każde "Tak" albo "Nie", w odpowiedzi klienta, jest tak samo ważne i nie zawsze konstrukcja pytania umożliwia zamknięcie odpowiedzi w prostym "Tak" lub "Nie" - czasami odpowiedź bywa złożonym opisem. Zastosowanie odpowiednio dobranych wag do stawianych pytań, umożliwia wyznaczenie wyrażonego liczbą wskaźnika, a to z kolei daje możliwość oznaczenia "siły lojalności" zarówno danego klienta, jak i całej grupy czy zbiorowości.

Porozmawiaj o tym na naszym FORUM!

REKLAMA

Bez wsparcia z zewnątrz, badanie może okazać trudne, a jeśli dodać do tego potrzebę przeprowadzania takich analiz periodycznie, mamy dopowiedź dlaczego nie uważam tych metod za na tyle uniwersalne, by zalecać ich stosowanie "zawsze i wszędzie". Oczywiście nic nie ujmując ich znaczeniu i wartości poznawczej.

Druga grupa, ignoruje werbalne opinie klientów i skupia się na analizie ich zachowań. Pomiar i ocena jest dużo prostsza, wyniki obiektywne, a stosowanie w codziennej praktyce firmy, nie nastręcza istotnych trudności. To sporo zalet, jednak na pewno są i wady. Dzięki tym metodom możemy zorientować się czy mamy lojalnych klientów, ale nigdy nie dowiemy się "dlaczego oni są lojalni?". Nie dowiemy się też "czego by jeszcze oczekiwali?" itd. Pytanie tylko, czy żeby uzyskać odpowiedzi na takie i temu podobne pytania, musimy badać całą zbiorowość? W moim przekonaniu, nie. Dlatego, mimo takich czy innych wad, analizę lojalności klientów, w firmach małych i średnich, sugeruję zacząć od zastosowania analizy wskaźników tej grupy.

Na przykład, wykorzystując miary podane niżej:

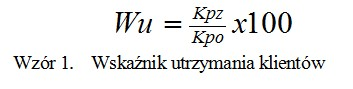

Wskaźnik utrzymania klientów:

Wyliczenie wskaźnika (Wu) sprowadza się do ustalenia następującej zależności:

gdzie:

Wu - wskaźnik utrzymania klientów

Kpz - liczba klientów z poprzedniego okresu, powtarzających zakup w danym okresie;

Kpo - liczba klientów (klienci ogółem) w poprzednim okresie.

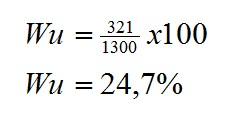

I tak na przykład, jeśli w spółce Nord, liczba klientów, którzy dokonywali zakupów w roku 2012 i w roku 2013 wynosiła 321, wobec 1300 klientów ogółem, którzy dokonali zakupów w roku 2012, wskaźnik Wu równa się 24,7%:

W tej firmie, blisko co czwarty klient zdecydował się na kontynuowanie zakupów w skali dwóch porównywanych okresów ( w tym przypadku dwóch lat). Teraz, jeszcze trudno powiedzieć, czy to wynik dobry czy zły. Nic nie wiemy o branży oraz specyfice handlu i konkurencji firmy Nord. Nie wiemy też nic o tym jak wskaźnik kształtował się w okresach wcześniejszych. Wreszcie, nie mamy żądnych informacji o wartościowym ujęciu tych zakupów. Zakładając, że zarząd firmy Nord zna odpowiedzi na postawione wcześniej pytania, z wartości wskaźnika Wu na poziomie ca 25% jest w stanie wyciągnąć konstruktywne wnioski.

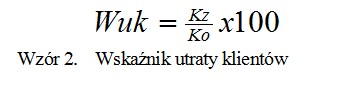

Wskaźnik utraty klientów:

Wskaźnik (Wuk) można wyliczyć stosując następująca formułę:

gdzie:

Wuk - wskaźnik utraty klientów

Kz - liczba klientów którzy zrezygnowali z zakupów w analizowanym okresie;

Ko - liczba klientów (klienci ogółem) w tym okresie.

Podobnie jak w przypadku wskaźnika Wu, interpretacja uzyskanego wyniku może wymagać pogłębionej wiedzy na temat samego przedsiębiorstwa oraz branży, w której działa, jak też rynku, na którym funkcjonuje. Czym innym jest utrata klienta z powodu własnych zaniedbań, a czym innym z powodu działania konkurentów, albo z powodów absolutnie naturalnych (np. klient, który zakończył remont czy budowę domu, przestanie zaopatrywać się w hurtowni budowlanej). Ale nawet bez tej wiedzy, jeśli wskaźnik Wuk w kolejnych okresach kształtuje się na poziomie np. 60-80%, wiadomo, że firma musi skupiać się permanentnym pozyskiwaniu nowych klientów, ponieważ segment klientów stałych i lojalnych, nie zapewni obrotów dostatecznych do przetrwania. Za to wskaźnik Wuk bardziej zbliżony do 20-30 procent sygnalizuje, że choć pozyskiwanie nowych klientów jest istotne (bo zawsze jest istotne), byt firmy zależy od nastrojów jakie będą panować wśród klientów stałych i wsłuchiwanie się w ich opinie oraz szybka reakcja na potrzeby tej grupy, leży w żywotnym interesie firmy. Od tego zależy jej przyszły los.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA