Zastosowanie metody ABC/xyz w ocenie wiarygodności płatniczej klientów firmy, w polityce rabatowej i zarządzaniu należnościami.

REKLAMA

REKLAMA

Zechcę pokazać, że założenia metody ABC/xyz można wykorzystać na innym polu niż gospodarka magazynowa i do innych celów. Chodzi o wykorzystanie jej przy opracowaniu polityki firmy w zakresie: zasad określania terminów płatności, rabatów i innych warunków sprzedaży obowiązujących w firmie. Jest to szczególnie istotne, jeśli transakcje są z wieloma podmiotami, na dodatek relacje handlowe danego klienta z firmą, są względnie stałe, a odroczony termin płatności jest normą, lub, co najmniej, bywa wykorzystywany.

REKLAMA

REKLAMA

W praktyce hurtowni czy fabryk, zasady płatności na jakich sprzedawany jest klientom towar określa regulamin. Nie zawsze ma on formę oficjalnego dokumentu. Często to zasady podane pracownikom ustnie lub wydrukowane na kartce papieru, bywa, że są stosowane zwyczajowo i najczęściej są znane klientom.

Prosty przykład:

- pierwsze dwie dostawy będą za gotówkę;

REKLAMA

- standardowy, odroczony termin płatności to 7 dni;

- zamówienie powyżej 50 tys. pln, wydłużony termin płatności do 14 dni i koniecznie zabezpieczenie wekslem in blanco z deklaracją wekslową.

Kierownictwo doskonale wie, że trzeba być elastycznym i modyfikować te zasady względem różnych klientów. Trzeba więc określać kryteria ich różnicowania z uwagi na przyznawane warunki płatnicze. Metoda ABC/xyz jest narzędziem, które można, do tego celu, łatwo wykorzystać. Jakże często, firmy mają potrzebę różnicowania klientów, ale nie wypracowały klarownych standardów w tym zakresie (całkiem znaczący odsetek firm, których funkcjonowanie znam z własnej praktyki) i rozwiązują ten problem poprzez "stosowanie wyjątków". Wyjątki, w praktyce handlowej, występują niemal zawsze, ale nie zastąpią firmie dobrze opracowanych zasad ujętych w system jasny i zrozumiały dla klientów i własnego personelu handlowego.

Poniższy przykład jest poglądową prezentacją metody ABC/xyz. Został uproszczony względem rzeczywistych zastosowań w praktyce, niemniej oddaje istotę metody i wydaje się być wystarczający do przedstawienia jej ogólnych założeń.

Stan dotychczasowy.

Spółka komandytowa "MDM i wspólnicy", na dzień 28 czerwca 2012 roku, ma 2511 czynnych odbiorców swoich produktów. Dotychczasowy regulamin warunków handlowych uwzględnia jedynie wielkość obrotu w pojedynczej dostawie/zamówieniu. Oczywiście, nowi klienci, nie byli objęci tymi zasadami. Po podpisaniu umowy, obowiązywał ich wymóg dokonania, na początku, dwóch transakcji gotówkowych. W tym czasie, regionalny przedstawiciel handlowy firmy "MDM", przeprowadza uproszczony, anonimowy, audyt siedziby i punktów handlowych klienta - jeśli pierwsze transakcje nie były przeprowadzane przez regionalnego przedstawiciela "MDM". Potem, kolejne zakupy, odbywają się już na warunkach ogólnych, to jest 14 dni odroczonego terminu płatności i odpowiedni upust od cen podanych w cenniku, w zależności od wielkości zamówienia. Wszystkie, korzystne dla siebie, odstępstwa od tych zasad klient może próbować uzyskać jedynie w trakcie indywidualnych negocjacji z dyrektorem handlowym. Klienci i ich przedstawiciele, w poczuciu własnej wyjątkowości względem pozostałych, często, umawiali się z dyrektorem na rozmowy w tej sprawie. Miało to swoje zalety, bo pozwalało "MDM" na indywidualne kontakty i takie samo podejście do klientów. Ale z czasem zaczęło przynosić szkody. Zauważono, że warunki handlowe jakie po takim spotkaniu otrzymywał klient zależały bardziej od przebiegu tej konkretnej rozmowy, niż od faktycznej pozycji i siły klienta w handlu z "MDM". Dyrektor miał co prawda, zawsze przygotowane, dane o kliencie z którym rozmawiał, ale nie były one dostatecznie dobrze osadzone w szerszym kontekście. Czas jaki mógł przeznaczyć na przygotowanie się do spotkania był zdecydowanie zbyt krótki. Uznano, że należy to zmienić. Zmiana warunków handlowych powinna zależeć bardziej od miejsca klienta w strukturze sprzedaży spółki "MDM" i przyczyniać się do jego poprawy, niż od zdolności negocjacyjnych przedstawiciela firmy klienta, który tę rozmowę przeprowadza.

Zobacz: Firmy szybciej dostosowują się do zmianiającej się koniunktury

Projekt zmiany.

Przyjęto dwa zasadnicze kryteria, do których przypisana zostanie każda firma kupująca towary spółki "MDM". Pierwszym kryterium, jest kryterium strategicznego znaczenia danego klienta dla spółki "MDM". Do grupy "A" zaliczono klientów uznanych za bardzo ważnych, głównie z uwagi na skalę obrotów. Ale brano też pod uwagę inne czynniki np. rynek na którym funkcjonowała dana firma czy długość współpracy. Do grupy "C" zaliczono klientów, z którymi obroty były niewielkie, a ich strategiczne znaczenie dla "MDM" praktycznie się nie liczyło. Wszyscy pozostali klienci zostali przypisani do grupy "B".

Następnie, przeanalizowano jak każda z tych firm realizuje swoje zobowiązania płatnicze względem "MDM". Grupa "x", to grupa najlepszych płatników (płatność gotówką - z wyłączeniem firm nowych; dotrzymywanie ustalonych terminów płatności; dobra współpraca w przypadku opóźnień w zapłacie). Grupa "z" to płatnicy najmniej zdyscyplinowani (opóźnienia w zapłacie liczone w dniach, są powyżej średniej wyliczanej dla wszystkich klientów; bywa, że wysyłane są wezwania do zapłaty czy naliczane odsetki za zwłokę; stosowana jest groźba przejścia na sprzedaż gotówkową). Z kolei grupa "y", to pozostali klienci.

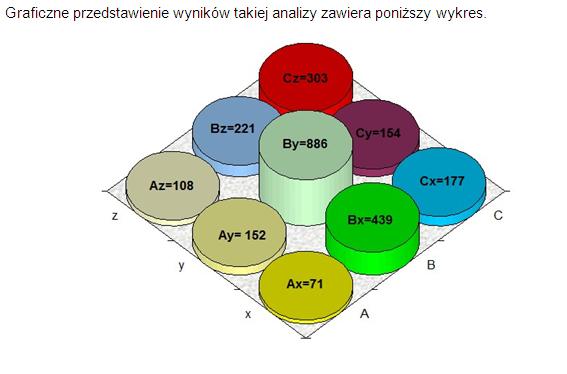

Obraz, jaki uzyskano dzięki przeprowadzeniu analizy ABC/xyz i przedstawieniu wyników w postaci graficznej, był pewnym zaskoczeniem. Nie tylko zdawał się pomagać dyrektorowi handlowemu w prowadzonych negocjacjach, dając mu bardzo szybko informację "szerszego tła" i możliwość negocjowania założeń, po spełnieniu których oczekiwania klienta co do poprawy warunków handlowych zostaną mu dane, ale też wydawał się być przydatny przy rozstrzyganiu innych kwestii związanych z relacjami pomiędzy spółką "MDM" , a jej klientami.

Zauważono na przykład, że w ten sposób, udało się, bardzo łatwo, wydzielić aż 9 klas klientów(od Ax do Cz), czego do tej pory nie stosowano. Dzięki temu, już na poziomie regulaminu przyznawania warunków handlowych poszczególnym klientom, można będzie dokonywać istotnego zróżnicowania, klarownego tak dla personelu "MDM", jak i dla samych klientów. Kolejne istotne spostrzeżenie, to zbyt wiele firm zaliczanych się do segmentu "z". Nie ulega wątpliwości, że firmy z segmentu "z" należą do firm podwyższonego ryzyka handlowego. prawdopodobieństwo niewypłacalności jest w tej grupie wyższe niż w pozostałych. Dalsza analiza tego segmentu, wypracowanie zasad i poprawa struktury w tym zakresie, to zadanie dla działu handlowego na najbliższe miesiące. Przecież ponad 20% wszystkich aktywnych klientów firmy, zaliczonych do subsegmentów "Bz" i "Cz", z czego ponad 12% w subsegmencie "Cz", jest wartością nie do zaakceptowania, bowiem w istotny sposób, niekorzystnie, wpływa to na płynność finansową spółki. Subsegment "Cz" musi zostać mocno zredukowany, nawet kosztem liczby aktywnych klientów. Oznacza to, że części klientom z tego subsegmentu zostanie zaproponowany powrót do zakupów gotówkowych nawet, jeśli by to miało skutkować ich odejściem do konkurencji. Uznano, że podobne analizy będą wykonywane, przy zastosowaniu tych samych kryteriów co 6 miesięcy, a uzyskane wyniki będą porównywane z okresami wcześniejszymi, co pozwoli oceniać pracę pionu handlowego w tym zakresie i zapobiegać rażąco niekorzystnym trendom.

Zobacz serwis: Finanse i rozwój

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA