Firma w kryzysie: Formuła Wilcoxa-Gamblera, a zagrożenie bankructwem firmy

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Możemy wymienić wiele różnych przesłanek dokonywania oceny wartości przedsiębiorstwa choćby jego sprzedaż, dokapitalizowanie czy fuzja z inną firmą. Wtedy stosuje się złożone i często wyrafinowane metody wyceny, które tak naprawdę, powinni przeprowadzać wyłącznie wyspecjalizowani fachowcy z odpowiednią praktyką. Jednak wiedza na temat „ile firma jest warta” może być przydatna jej właścicielowi czy kierownikowi, nie tylko wtedy, gdy zamierza wykonać istotny ruch właścicielski, ale też w bieżącej działalności, choćby po to by wiedzieć, co zmieniło się z jego firmie, w zakresie jej wartości, w minionych latach czy miesiącach. Wiedza ta staje się szczególnie istotna w czasach niepewnych - kryzysu finansowego rynku albo branży czy też w czasie kryzysu finansowego tego konkretnego przedsiębiorstwa. Informacją o zmianach w zakresie wyceny wartości mogą też być mocno zainteresowani właściciele (wspólnicy), którzy nie pełnią bezpośrednio funkcji kierowniczych w firmie oraz będący przecież w podobnej sytuacji, członkowie rad nadzorczych.

W takich przypadkach, warto zastanowić się nad wykorzystaniem innych, prostych oraz łatwych do zastosowania i interpretacji, metod wyceny. Dobrze nadają się do tego metody z grupy metod majątkowych, realizowane w oparciu o dane bilansowe. Nie muszą one uwzględniać na przykład złożoności good will firmy, jej pozycji na rynku itp. Podstawą wyliczeń są dane z bilansu.

Jednoznaczne, relatywnie łatwe w interpretacji, a co najważniejsze, wystarczające do krótkookresowej oceny zagrożenia firmy bankructwem i oszacowania skutków tego bankructwa, ponieważ o bankructwie przedsiębiorstwa zadecyduje jego płynność finansowa, a nie historia; posiadane patenty, liczba zatrudnionych czy aktualna pozycja na rynku. Oczywiście, tylko wtedy, gdy prawidłowo działają mechanizmy rynkowe, ale w przypadku przedsiębiorstw małych i średnich, można zakładać, że tak właśnie jest.

REKLAMA

Polecamy: Klasyfikacja kosztów w przedsiębiorstwie

Formuła Wilcoxa-Gamblera, w mojej opinii, bardzo dobrze nadaje się do wykorzystania przy założeniach jak wyżej. Obserwując wskaźniki płynności i wycenę wartości firmy według formuły Wilcoxa-Gamblera, odpowiedzialny szef firmy ma możliwość:

- podejmując działania restrukturyzacyjne, obserwować ich skuteczność i odpowiednio korygować swoje decyzje w tym zakresie, w razie potrzeby;

- wyznaczyć moment na podjęcie decyzji o postawieniu firmy w stan likwidacji tak, aby zminimalizować negatywne skutki tego faktu, dla wszystkich podmiotów zewnętrznych, w tym dla wierzycieli.

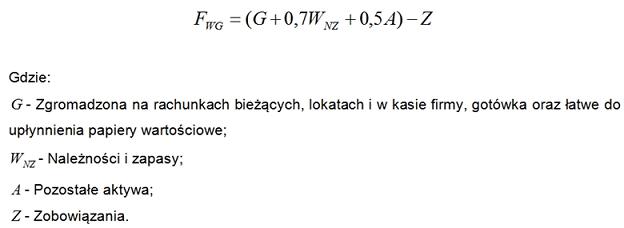

Samą formułę Wilcoxa-Gamblera, można zapisać następująco:

Polecamy: Firma w kryzysie – restrukturyzacja zobowiązań

Wykorzystując powyższy wzór i zawarte w tabeli poniżej, dane bilansowe, możemy przeanalizować sytuację firmy Faktor SA (dane poglądowe, firma fikcyjna):

Ostatnie dwa lata funkcjonowania Faktor SA, charakteryzują się pogorszeniem wartości firmy. Wyraźnie można dostrzec bardzo duży wzrost zobowiązań, nierekompensowany analogicznym wzrostem zapasów czy należności. Przyczyn należy szukać w innych pozycjach bilansowych. Ta sytuacja, najpewniej, ma swoje potwierdzenie w pogorszonych wskaźnikach płynności. Jeśli do końca roku, nie uda się odwrócić niekorzystnego trendu i nie zostanie opracowany realistyczny plan naprawy firmy, zarząd powinien przygotować się na ogłoszenie upadłości, ponieważ istnieje bardzo poważne niebezpieczeństwo, że dalsze trwanie w tym stanie narazi wierzycieli na niezawinione straty finansowe w przypadku upadku firmy za kilka czy kilkanaście miesięcy. Wtedy już bez możliwości zaspokojenia roszczeń wierzycieli w całości.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA