Wskaźnik Altmana - wykorzystanie w praktyce przedsiębiorstwa

REKLAMA

REKLAMA

Wskaźnik Altmana stworzony na podstawie analizy kilkudziesięciu firm giełdowych z rynku USA, na dodatek firm produkcyjnych, dobrze opisuje właśnie ten typ przedsiębiorstw. Nie wydaje się jednak równie przydatny w przypadku:

a) firm nie wycenianych publicznie (działających poza giełdą);

b) firm usługowych czy świadczących usługi finansowe lub np. ubezpieczeniowe;

c) nie można też było wykorzystywać go per analogiam, w przypadku firm działających na rynkach mniej stabilnych niż rynek amerykański – choćby na rynkach wschodzących (np. Azja czy Europa środkowa i wschodnia, po transformacji).

REKLAMA

REKLAMA

Polecamy: Firma w kryzysie – restrukturyzacja zobowiązań

E. Altman, zdając sobie sprawę z ograniczeń opublikowanego w 1968 roku wskaźnika (Z)

REKLAMA

w roku 1984 opublikował formułę lepiej dopasowaną do firm nienotowanych na giełdach,

a w roku 1990 formułę dla rynków mniej ustabilizowanych niż rynek amerykański

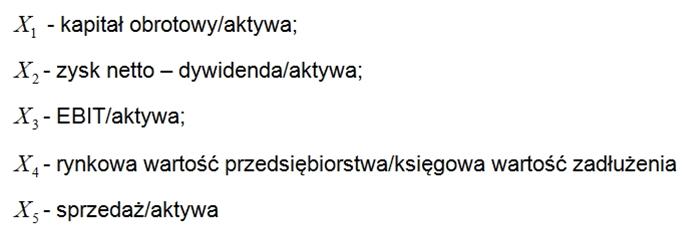

gdzie:

Różnice pomiędzy wskaźnikami sprowadzają się do zmiany wagi przypisywanej poszczególnym zmiennym X; do zastąpienia ostatniej zmiennej wyrazem wolnym (3,25) w formule dla rynków niestabilnych (Z”) oraz określenia interpretacji uzyskanego wyniku.

Polecamy: serwis Leasing

Powstało kolejne narzędzie do całościowej oceny kondycji finansowej firmy, przydatne inwestorom, graczom giełdowym czy analitykom. Ale też bardzo przydatne właścicielom i kierownikom firm i na to pragnę tutaj zwrócić szczególną uwagę. O ile dla tych pierwszych, duże znaczenie ma w jakich przedziałach znajduje się otrzymany wynik (jeśli poniżej 1,8 dla Z i Z’ lub 5,5 dla Z” prawdopodobieństwo bankructwa jest wysokie; jeśli powyżej 3,0 dla Z i Z’ i 5,5 dla Z” – niskie); czy zastosowany model przystaje do danej firmy czy może fałszywie opisuje jej stan? O tyle wykorzystując go wewnątrz firmy, nie ma to już tak wielkiego znaczenia.

Daleko istotniejsze jest, jaka tendencja zarysowuje się w czasie. Na dalszy plan schodzą rozważania czy powinno się zastosować model Z czy Z’ albo Z”? Całkowicie bez znaczenia jest czy uzyskano wynik 1,02 czy 8,05. Nie musimy zastanawiać się czy wybrany sposób oceny rynkowej wartości przedsiębiorstwa jest bardzo dokładny czy tylko przybliżony i jak to wpływa na uzyskany wynik, a następnie na jego interpretację? Znaczenie mają tylko dwie rzeczy, czy kolejny pomiar, a jeszcze lepiej kolejne pomiary mają korzystny trend i czy za każdym razem stosowana jest ta sama metodyka liczenia wszystkich zmiennych.

Korzystny trend oznacza, że firma oddala od siebie widmo bankructwa, a działania zarządu podejmowane w celu poprawy kondycji finansowej, przynoszą efekty. Trend odwrotny, nie rokuje dobrze. Jest sygnałem do poszukiwania innych rozwiązań szczególnie, jeśli problemy z płynnością finansową w firmie są już tak znaczne, że i bez specjalistycznych obliczeń zauważalne dla otoczenia.

Polecamy: Konto firmowe: za darmo lub za kilkadziesiąt złotych

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA