Analiza kosztów uznaniowych - porada

REKLAMA

REKLAMA

Koszty uznaniowe to te wydatki, które co prawda decyzją zarządu zostały lub zostaną poniesione, ale zmiana decyzji co do ich poniesienia nie przekłada się bezpośrednio na bieżące obroty firmy. Zarząd może stosunkowo łatwo z tych wydatków zrezygnować lub je ponieść, licząc się, co prawda, z konsekwencjami takiej decyzji w przyszłości, ale w teraźniejszości, konsekwencji handlowych nie będzie żadnych.

REKLAMA

REKLAMA

Przykładem wydatków, które mogą być w firmie zaliczone do kosztów uznaniowych są:

a) premie i nagrody o charakterze fakultatywnym;

b) wydatki na reklamę;

c) wydatki na szkolenia;

d) wydatki na badania i rozwój;

e) wydatki na remonty i konserwację środków trwałych;

f) zakres ubezpieczeń.

Zmniejszanie lub zaniechanie niektórych wydatków w grupie kosztów uznaniowych, jest codzienna praktyką w zarządzaniu. Pozwala to utrzymywać pożądany poziom dochodów firmy; zmniejszać skutki kłopotów finansowych; przyśpieszać akumulację środków gromadzonych na realizację określonego celu itd. Z tego punktu widzenia, analiza kosztów uznaniowych nie jest tak interesująca, bo kierownictwo firmy, mając tego świadomość lub tylko niejasne przeczucie i tak podejmuje stosowne decyzje w tym zakresie w zależności od własnych preferencji (uznania i potrzeb).

Polecamy: Jak optymalizować koszty w małej firmie?

REKLAMA

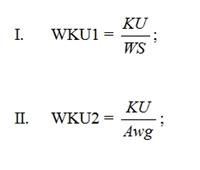

Ale jeśli jesteśmy właścicielem, który nie zarządza bezpośrednio swoją firmą; albo zamierzamy nabyć firmę lub udziały w niej; stoimy przed decyzją wspólnego przedsięwzięcia itp. Wtedy siła poznawcza tego kryterium jest trudna do przecenienia. Wyznaczając wskaźniki kosztów uznaniowych i dokonując ich analizy w czasie (badanie kilku okresów), możemy zyskać obiektywną wiedzę na temat polityki prowadzonej przez zarząd firmy i wykorzystać do porównań. Najczęściej stosuje się tutaj dwie miary;

gdzie:

WKU – wskaźnik kosztów uznaniowych;

KU – koszty uznaniowe;

WS – wartość sprzedaży;

Awg – wartość aktywów wybranej grupy.

Wynik finansowy firmy, w ostatnich latach nie pogarszał się, a nawet znacząco wzrastał. To dobrze. Ale jeśli dzieje się to kosztem remontów i konserwacji parku maszynowego; zakresu ubezpieczeń; redukcji wydatków szkoleniowych czy reklamowych, to mogą znaleźć się i tacy, którzy nie będą oceniać uzyskanych wyników finansowych równie wysoko.

Koszty okresowego serwisu nowoczesnej maszyny to niekiedy kilkadziesiąt tysięcy złotych. Rezygnując tylko z tego jednego wydatku, zarząd firmy, automatycznie, podnosi bieżący zysk firmy o tę kwotę. Podnieść zysk o analogiczną kwotę poprzez zwiększenie obrotu jest bardzo trudno, a niekiedy nie jest to możliwe, bo kilkadziesiąt tysięcy złotych zysku, może oznaczać potrzebę zrobienia dodatkowych kilkuset tysięcy złotych obrotu. Dla zarządu, rozliczanego z wypracowanego zysku, pokusa by poprawiać wynik takimi metodami jest ogromna i całkowicie wytłumaczalna.

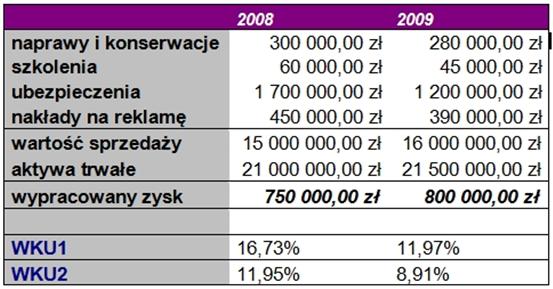

Gdyby dokonywać oceny pacy firmy bez analizy kosztów uznaniowych, wyłączenie na podstawie pozycji „wypracowany zysk” zob. tabela poniżej, nie ma powodu do niepokoju - wzrosła wartość sprzedaży, proporcjonalnie wzrosły zyski. Jednak spadek wskaźnika WKU1 i WKU2, sugeruje nam, że powinno bliżej przyjrzeć się przyczynom tego spadku. WKU1 spada aż o ca 40% z 16,73% na 11,97%, a WKU2 o ca 34%. To dużo.

Gdyby przyjąć, że analizowane koszty uznaniowe roku 2009, zostają na poziomie roku 2008 zysk w roku 2009 by był mniejszy od wykazanego aż o 395 000zł. – blisko o połowę. Gdyby założyć, że koszty uznaniowe powinny wzrosnąć proporcjonalnie, bo następuje wzrost wartości aktywów trwałych i wartości sprzedaży; wypracowany zysk by był jeszcze mniejszy. A to już może bardzo niepokoić i sugeruje potrzebę dokładniejszej analizy przyczyn takiego stanu. Jak widać, analiza wskaźników WKU1 i WKU2, w tym przypadku, przyczynia się do oceny pracy firmy, bowiem zmusza do wniknięcia głębiej w przyczyny podjętych decyzji i dokonanie oceny tych decyzji.

Polecamy: Czy finansować działalność gospodarczą funduszami poręczeniowymi?

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA