Miary oceny sytuacji majątkowej firmy – wskaźniki płynności finansowej

REKLAMA

REKLAMA

Według standardów, wartość tego wskaźnika powinna zawierać się w przedziale od 1,6 do 1,9. Jeśli wskazania będą niższe, to świadczy to o występowaniu kłopotów z regulowaniem zobowiązań. Przedsiębiorstwo zapewne nie płaci wszystkich swoich rachunków w terminie; bywa, że dostawcy wstrzymują wysyłkę towarów, uzależniając swoje decyzje od uregulowania zapłat za towar wcześniej dostarczony; naliczane są odsetki karne.

REKLAMA

REKLAMA

Z kolei wskaźnik, powyżej 1,9 oznacza, że utrzymuje się zbyt wiele środków obrotowych w stosunku do wymagalnych zobowiązań i że nadwyżkę tych środków można przeznaczyć na inne cele (jak np. inwestycje, reklamę czy choćby konsumpcję).

Polecamy: Wybrane miary oceny sytuacji majątkowej firmy - wprowadzenie

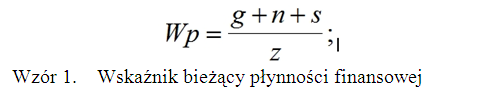

Wyliczenie wskaźnika (Wp) sprowadza się do ustalenia następującej zależności:

REKLAMA

gdzie:

Wp - wskaźnik bieżący płynności finansowej

g - stan gotówki w kasie oraz na rachunkach bieżących na dzień ...;

n - stan należności na dzień ...;

s - stan zapasów magazynowych na dzień ...;

z - stan zobowiązań i kredytów na dzień ...;

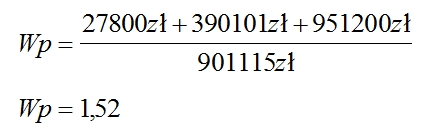

W jednej z hurtowni AGD, księgowy przedstawił do oceny następujące dane na dzień 30 czerwca 2009r.: obroty hurtowni (o) 2 190 000zł.; stan zobowiązań i kwota obrotowego kredytu bankowego (z) 901 115zł [766 115zł + 135 000zł]; stan należności (n) 390 101zł; stan zapasu magazynowego w cenach zbytu bez podatku VAT (s) 951 200zł; stan posiadanej gotówki w kasie i na rachunkach bankowych (g) 27 800zł; wartość zakupów towarowych (t) 2 734 517zł.

Mając takie informacje wyliczono Wskaźnik „bieżący” płynności finansowej (Wp), dla tej hurtowni:

Wartość wskaźnika na poziomie 1,52, to niezły wynik. Jednak za wcześnie jeszcze by pozytywnie oceniać płynność finansową firmy. Nieco więcej światła dostarczy nam analiza innego wskaźnika, o którym w poniżej.

Wskaźnik „szybki” płynności finansowej

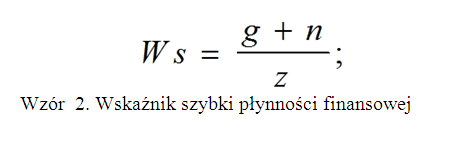

Wskaźnik „szybki” płynności finansowej (Ws), nie różni się wiele od poprzedniego, ale za to różnica ta ma ogromne znaczenie praktyczne. Otóż w rachunku pomija się wartość zapasów (s). Zakłada się, że zapasy, rozumiane jako czasowo „zamrożone” środki obrotowe, wolniej można zamienić na gotówkę niż należności (n), pomija się je więc w rachunku, co jak się okaże niżej ma swoje uzasadnienie.

Wartość wskaźnika, dla dobrze funkcjonującego przedsiębiorstwa, powinna zawierać się od 0,9 do 1,0. W praktyce oznacza to, że posiadana gotówka i należności klientów równoważą w całości (przy wskazaniach na poziomie 1,0) lub prawie w całości (przy wskazaniach na poziomie 0,9) zobowiązania firmy wobec dostawców towarów oraz wobec banków i innych źródeł kredytu obrotowego hurtowni.

Wyliczenie wskaźnika (Ws) sprowadza się do ustalenia zależności (znaczenie oznaczeń jak wyżej):

gdzie:

Ws - wskaźnik, szybki płynności finansowej;

g - jak we wzorze nr 1;

n - jak we wzorze nr 1;

z - jak we wzorze nr 1.

Polecamy: Wsparcie ze strony firm consultingowych

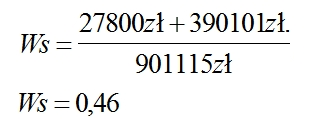

Wykorzystując dane z przykładu przedstawionego wcześniej, dla hurtowni AGD , wartość wskaźnika Ws wyniesie:

Zauważmy, że wartość Ws = 0,46 to nie jest najlepszy wynik. Jest on prawie o 50 proc. gorszy od wymaganych standardów (0,9 - 1,0).

Jak zinterpretować taki stan, kiedy wskaźnik bieżący płynności finansowej (Wp) jest na stosunkowo wysokim poziomie (1,52), a wskaźnik „szybki” kształtuje się wyjątkowo nisko (0,46)?

Ponieważ już wiemy czym różnią się obydwa wskaźniki, łatwo odgadnąć, że „reputację” hurtowni AGD psują - zapasy, zgromadzone w nadmiernych ilościach względem możliwości płatniczych firmy. Niestety, nieprawidłowa lub wręcz bardzo zła polityka gospodarowania zapasami jest to wyjątkowo często spotykana „przypadłość” w małych i średnich firmach różnych branż. Niekiedy stan taki dotyczy też firm (np. hurtowni)i o obrotach liczonych w milionach złotych miesięcznie.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA