Rynek CFM, czyli car fleet management w Polsce

REKLAMA

REKLAMA

Czy jednak usługa upowszechni się tak, jak życzyliby sobie tego oferenci? Zwłaszcza ci porównujący nasz potencjał do krajów, w których większość firm od dawna nie zajmuje się autami samodzielnie. Przyzwyczajenia i opory rynku to jedno. Potencjał drugie. A z tym ostatnim w bieżącym roku może być ciężko. Drożejące paliwo i ubezpieczenia plus wysokie opłaty drogowe nie skłaniają do powiększania flot. Nie sprzyjają też zwiększaniu wydatków na obsługę taboru. Sprzyjają za to konsolidacji rynku. Przybędzie więc walk o te same przetargi, będzie jeszcze trudniej o utrzymanie kontraktów. Czy zyskają klienci? Trudno wyrokować, bo tani wynajem, nie musi się równać dobry wynajem. Pewne jest jedno. Kto nie zyska na wynajmie, zyska na wypożyczeniach. Za trzy miesiące fani piłki podratują obroty każdej spółki, która oprócz wynajmu postawi na ułatwienie kibicom dotarcia na stadion. Może i będzie to podróż popękaną autostradą, ale jakoś przemieszczać się trzeba.

REKLAMA

REKLAMA

Rynek z punktu widzenia klienta

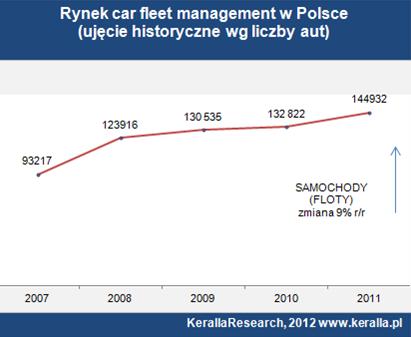

Badania Keralla Research pokazują, że rynek CFM rozwinął się w 2011 roku o 9% rok do roku w liczbie obsługiwanych samochodów oraz 20% rok do roku w liczbie klientów. Na koniec roku 144 932 pojazdy były użytkowane w przedsiębiorstwach, jako auta wynajęte od firm zewnętrznych typu Car Fleet Managment. Klientów, którzy zdecydowali się przekazać samochody w zarządzanie specjalistom przybyło do 16,6 tys.

Jakiego tempa rozwoju rynku można się spodziewać w bieżącym roku? Zapytaliśmy w naszym badaniu o to samych dostawców. Opiniami podzieliło się 25 firm. Najczęściej prognozowany wzrost rynku w 2012 roku to ok. 10-11%.

REKLAMA

A co ma być największym wyzwaniem dla dostawców CFM? Jak twierdzą sami zainteresowani, czyli przedstawiciele firm CFM głównie wojny cenowe (4,7 pkt. na skali od 1 do 6) oraz spodziewany niższy popyt na usługę CFM powodowany tendencją rynku do redukcji kosztów flot (wzrost cen paliw, cen ubezpieczeń 3,6 pkt.). Do dużych wyzwań na ten rok nie zaliczano już problemów ze sprzedażą pokontraktowych aut w cenach wcześniej założonych (3,3 pkt.) czy kłopotów z dostępem do atrakcyjnego finansowania (3,2 pkt.).

Polecamy: Leasing dla nowych firm – poradnik

Portfel usług

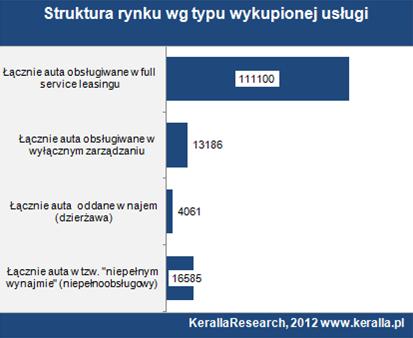

Z badania Keralla Research wynika, że najlepiej sprzedającą się ofertą w 2011 roku był wariant full service leasing oraz tzw. leasing niepełnoobsługowy (leasing plus okrojony serwis).

Oba warianty usług cieszyły się sporą popularnością. W przypadku full service leasingu progresja wyniosła 11% rok do roku, w przypadku niepełnego wynajmu 16% rok do roku.

Do full service leasingu przekonało się ogółem 6828 klientów. Do leasingu niepełnoobsługowego 8456 klientów. O ile jednak na FSL decydują się częściej średnie i duże przedsiębiorstwa, o tyle usługa niepełnego wynajmu cieszy się największym powodzeniem wśród posiadaczy stosunkowo małych flot (głównie MŚP, dysponujących flotą rzędu 5-20 aut).

Polecamy: Czy leasingiem można sfinansować rozpoczęcie działalności?

W 2011 roku przybyło samochodów w najmie, dla którego wzrost wyniósł 26% r/r. Na koniec roku zaraportowano 4061 samochodów w tej usłudze. Z aut w najmie korzysta 697 klientów (rok wcześniej dla porównania było ich niewiele ponad 500).

Utrzymuje się natomiast trend spadkowy dla wyłącznego zarządzania. Liczba samochodów wyłącznie zarządzanych wyniosła na koniec roku 13,1 tys. co oznacza mniej aut w tej usłudze o 13% r/r.

Autor: Katarzyna Pydych

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA