Jak wykorzystać wkład własny i dostać tańszy kredyt?

REKLAMA

REKLAMA

Wkład własny czy wyposażenie mieszkania?

REKLAMA

REKLAMA

Jedną z wątpliwości, która pojawia się w momencie zaciągania kredytu na mieszkanie, jest to, czy posiadane oszczędności przeznaczyć na wkład własny czy też zostawić je na wyposażenie mieszkania. Dzięki kredytowi hipotecznemu można bowiem sfinansować nie tylko zakup, ale także remont czy wykończenie mieszkania. Środki, uzyskane na ten ostatni cel, trzeba jednak przeznaczyć wyłącznie na materiały budowlane i elementy, które na trwałe są związane z mieszkaniem, np. wannę, umywalkę lub muszlę klozetową. Nie wolno kupić za nie np. mebli, żyrandoli czy wolnostojącego sprzętu AGD. Między innymi dlatego kredytobiorcy, nawet jeśli mają pieniądze, często decydują się na zaciągnięcie kredytu na 100% wartości nieruchomości lub z niskim wkładem własnym. W rezultacie prawie połowa nowych kredytów ma niski, bo nieprzekraczający 20%, wkład własny.

Problem polega jednak na tym, że odkładając pieniądze na dodatkowe wydatki, narażamy się na wyższe koszty kredytu. Po pierwsze, od wyższej kwoty kredytu naliczane będą wyższe odsetki. Po drugie, odsetki będą wyższe dlatego, że większość banków uzależnia wysokość oprocentowania od poziomu wkładu własnego. Im niższy jest wkład własny, tym bardziej wzrasta oprocentowanie kredytu. Nawet, jeśli bank nie uzależnia oprocentowania od udziału środków własnych, to kredyt z niskim wkładem i tak będzie droższy ze względu na konieczność opłacenia specjalnego ubezpieczenia.

REKLAMA

Z drugiej strony warto pozostawić sobie pewien zapas gotówki. Nie posiadając żadnych oszczędności, ryzykujemy zaciągnięcie drugiego kredytu w razie konieczności poniesienia nagłych, nieprzewidzianych wydatków. Dodatkowo osoby, które zadłużają się w walucie obcej, powinny utrzymywać pewien zasób pieniędzy na wypadek osłabienia się złotego i wzrostu wysokości raty.

Dowiedz się także: Czy banki oferują swoim klientom tańsze kredyty gotówkowe?

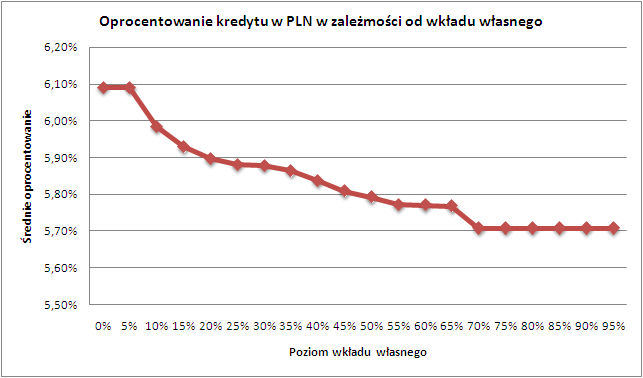

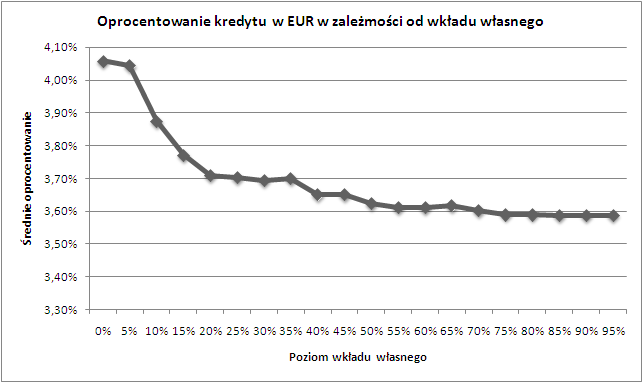

Oprocentowanie a wkład własny

Największy wpływ na oprocentowanie ma wkład własny na poziomie od 5% do 20%. Oprocentowanie kredytu dla osoby, posiadającej 20% środków własnych, jest niższe średnio o 0,34 pp. w przypadku kredytów w euro i 0,19 pp., jeśli chodzi o kredyty w złotych, w porównaniu z ofertą dla osoby z wkładem na poziomie 5%. Zwiększenie udziału środków własnych o ponad 20% daje już znacznie mniejsze zmiany w oprocentowaniu.

Osoby, które posiadają tylko 5% wkładu, zwykle nie mają możliwości zdobycia aż 20% wartości nieruchomości. W przypadku lokalu o wartości 300 tys. zł te 20% to aż 60 tys. zł. Jednak już powiększając wkład z 5% do 10%, można uzyskać oprocentowanie niższe o 0,17 pp., dla kredytu w euro. W przypadku kredytu w złotych różnica wynosi 0,11 pp.

Polecamy serwis: Lokaty

Niewielki wzrost wysokości raty

Załóżmy, że przykładowa osoba chce kupić mieszkanie o wartości 300 tys. zł. Dysponuje ona oszczędnościami, zamykającymi się w kwocie 30 tys. zł, co stanowi 10% wartości mieszkania. Osoba ta planuje przeznaczyć tylko 15 tys. zł na wkład własny, a pozostałą część chce zostawić na wyposażenie mieszkania. Alternatywą jest wykorzystanie całych oszczędności na wkład własny. W tej sytuacji konieczne byłoby odłożenie zakupu mebli i sprzętu AGD do momentu zgromadzenia nowych oszczędności. Przyjmijmy, że jest to możliwe, gdyż nasza przykładowa osoba posiada kilka starych rzeczy, niezbędnych do mieszkania.

Zatrzymanie części wkładu własnego spowoduje, że rata kredytu będzie o 109 zł wyższa, w przypadku kredytu w złotych i o 105 zł wyższa, jeśli wybierze kredyt w euro. Dlatego kredytobiorcy wybierają kredyty z niski wkładem własnym. Kosztem niewielkiego wzrostu wysokości raty mają możliwość wprowadzenia się do w pełni wykończonego i umeblowanego mieszkania.

Idąc tym tokiem rozumowaniem, można dojść do wniosku, że nawet posiadaczom oszczędności najbardziej opłaca się zaciągnięcie kredytu na 100% wartości nieruchomości. Pamiętajmy, że choć rata wzrasta nieznacznie, to łączny koszt kredytu zmieni się o wiele bardziej. Wariant, w którym kredytobiorca zatrzymuje 15 tys. zł, wiąże się z podniesieniem kosztu kredytu w złotych o 24 400 zł, a kredytu w euro – o 21 800 zł.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA