Dlaczego banki oferują atrakcyjniejsze kredyty złotowe?

REKLAMA

REKLAMA

DB PBC to bank, kojarzony głównie z kredytami walutowymi. Dopiero teraz zaczął ostro walczyć o pozycję na rynku kredytów złotowych. Wcześniej podobne kroki podjęły: Nordea, DnB Nord i BPH. Zmiany w ofertach kredytów mieszkaniowych nie pozostawiają wątpliwości: to reakcja na wprowadzenie nadzoru finansowego i restrykcji w kwestiach kredytowych. Do zakazu udzielania kredytów walutowych na mieszkanie mają zastosować się banki, które zgromadziły w portfelu kredytów hipotecznych co najmniej 50% walut obcych. Choć na razie zakaz jeszcze nie obowiązuje, ruszył ostry wyścig po kredyty złotowe banków, które mają już w portfelu dużo kredytów walutowych.

REKLAMA

REKLAMA

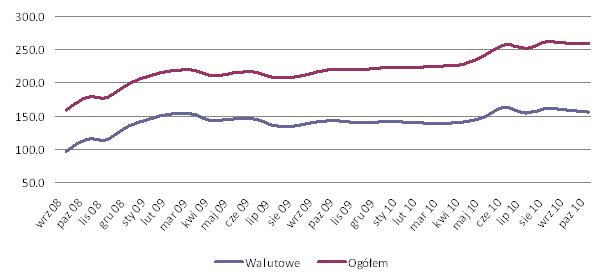

Źródło: NBP

Efekt? Wśród atrakcyjnych ofert kredytów złotowych jest coraz tłoczniej. Przyspieszył spadek ich marż, podczas gdy na rynku kredytów walutowych już od tygodni nie ma większych zmian. Średnia marża kredytów z 10-proc. wkładem własnym coraz bardziej zbliża się do 1,7 proc., podczas gdy w euro jest wynosi ona ok. 2,8 proc. Kończy się też ostry podział na banki walutowe i złotowe. Brylującym na rynku kredytów złotowych bankom: Pekao, ING BSK, BZ WBK czy też dwu-walutowemu PKO BP coraz bardziej depczą po piętach DB PBC i Nordea, które do niedawna skoncentrowane były na obsłudze osób, poszukujących kredytów w walucie.

Przeczytaj również: Zdolność kredytowa a Rekomendacja T – jak banki reagują na zmiany

REKLAMA

Nowa propozycja Deutsche Banku PBC robi wrażenie. Przy kredytach od 61 do 90 proc. wartości nieruchomości klient, który skorzysta z dodatkowych produktów bankowych, ma możliwość zaciągnięcia kredytu złotowego z marżą od 1,1 pkt. proc. i prowizją 3 proc. W zamian za wzrost marży do 1,3 pkt. proc. może nie płacić prowizji w ogóle. Warunkiem jest otworzenie konta db Life i skorzystanie z karty kredytowej. Dodatkowo, za uczestnictwo w programie inwestycyjnym z minimalną składką miesięczną w wysokości 200 zł, zyskuje się obniżkę marży o 0,1 pkt. proc., co czyni realnym zejście nawet do 1 pkt. proc. Bank przestał też faworyzować bardziej zamożnych klientów, udzielając kredyty złotowe.

Obojętny nie pozostał również Pekao. Bank ten zlikwidował w grudniu wszelkie ograniczenia, blokujące dostęp do marży 1,59 proc. Nie ma już znaczenia, w jakiej wysokości zostanie zaciągnięty kredyt. Wcześniej, aby dostać niską marżę, konieczne było pożyczenie min. 300 tys. zł. Nie jest również istotne to, ile zarabia klient, który w ubiegłych miesiącach musiał wykazać się wpływami o wartości min. 7,5 tys. zł. Teraz wystarczy założyć konto w Pekao, mieć regularne wpływy i dysponować ponad 10 proc. wkładem własnym. Przy kredycie, który ma sfinansować co najmniej 90 proc. wartości nieruchomości, marża wzrasta do 1,78 pkt. proc. Bank nie pobiera też prowizji, ani nie oczekuje wykupienia ubezpieczenia.

Na dalszą obniżkę marży – bez względu na wysokość kredytu i LtV, czyli relacji kredytu do wartości nieruchomości – zdecydował się również pożyczający tylko złote Bank Pocztowy. W grudniu zastąpił marżę 1,7 pkt. proc. stawką 1,6 pkt. proc. Jednocześnie utrzymał brak prowizji, rekompensując go ubezpieczeniem w wysokości 2,5 proc. wartości kredytu. Promocja potrwa do końca lutego.

Polecamy serwis: Budżet domowy

Wiatru w żagle chcą też nabrać mBank i MultiBank. Instytucje te, należące do grupy BRE, odchudziły bogate, obowiązkowe pakiety ubezpieczeń, dołączanych do kredytów mieszkaniowych. W mBanku nie ma już konieczności ubezpieczenia spłat rat kredytu – „Pewna spłata” podwyższała wysokość raty o 7 proc. Z kolei w MultiBanku klient nie musi kupować ubezpieczania na życie – składka na nie, płacona co miesiąc, wynosiła równowartość 0,0417 proc. wartości miesięcznego zadłużenia. Promocja trwa do końca stycznia. Przy dochodach 8 tys. zł przykładowa marża dla kredytu złotowego w mBanku i MultiBanku wyniesie ok. 1,8 pkt. proc. w PLN, a w euro – ok. 2,5 pkt. proc.

Grudniową promocję przygotował również BOŚ, który sprzedaje kredyty zarówno w PLN, jak i w EUR. Bank zrezygnuje z prowizji 1,5 proc., jeżeli klient, biorący kredyt złotowy, będzie przelewał na konto min. 2 tys. zł, a zainteresowany kredytem w euro – 5 tys. zł. Kredytobiorca musi również wykupić ubezpieczenia do ROR oraz ubezpieczenie nieruchomości. Za uczestnictwo w programie inwestycyjnym przez okres co najmniej trzech lat, z wpłatą min. 200 zł miesięcznie, klient może uzyskać też obniżkę marży o 0,1 pp., np. na 1,7 pkt. proc. dla 90 proc. LTV.

Jednocześnie Polbank przedłużył promocję na obniżenie marży odsetkowej o 1 pp. w zamian za przelewanie wynagrodzenia na konto w banku. A Raiffeisen do końca grudnia zwalnia klientów z płacenia prowizji. Oba banki pożyczają na nieruchomości złotówki i w euro.

Źródło: Halina Kochalska, Open Finance

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA