Rodzina na Swoim – gdzie można dostać najkorzystniejszy kredyt?

REKLAMA

REKLAMA

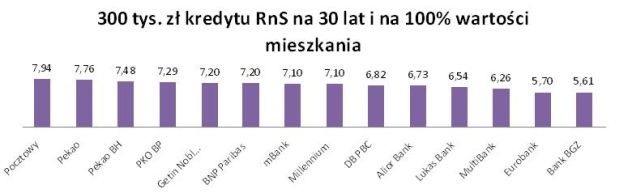

Bank wygrał ranking Open Finance. W ofercie kredytów na 90 proc. pod względem LtV – relacji kredytu do wartości nieruchomości – tuż za Bankiem Pocztowym znalazły się ex quo Pekao Bank Hipoteczny i BNP Paribas Fortis. W przypadku finansowania całości nieruchomości na drugą pozycję zasłużył sobie Pekao, a na trzecią – Pekao Bank Hipoteczny. W wyjątkowo dobrej sytuacji znajdują się klienci z pieniędzmi odłożonymi na wkład własny. Rywalizacja o ich względy jest wyjątkowo silna i wyrównana. Pierwszej trójce najlepszych banków w kredycie na 90 proc. LtV (Bankowi Pocztowemu, Pekao Bankowi Hipotecznemu i BNP), niewiele ustępują kolejni gracze: Deutsche Bank PBC, Pekao, PKO BP oraz Millennium – ich oferty zdobyły identyczną ocenę i niewiele im brakuje do 8 na 10 możliwych do zdobycia punktów. W przypadku finansowania całości zakupów tuż za podium, na którym stanęli Pocztowy, Pekao i Pekao Bank Hipoteczny, znaleźli się PKO BP oraz Getin Noble Bank i BNP Paribas Fortis.

REKLAMA

REKLAMA

Rodzina na Swoim – ostatni dzwonek

Dobra orientacja w ofercie kredytów z rządowymi dopłatami do odsetek z pewnością się przyda, bo najbliższe tygodnie to ostatnie chwile, by wsiąść do uciekającego pociągu z programem „Rodzina na Swoim” na dotychczasowych zasadach. Pula kredytów z dopłatami do około połowy odsetek przez pierwsze osiem lat ma się wyczerpać w 2012 roku. Prawdopodobnie już na początku przyszłego roku całkowicie zmienią się reguły dofinansowania.

Przede wszystkim można będzie kupować tylko nowe mieszkania i to w cenie prawie o 15 proc. poniżej obecnie obowiązujących limitów dla poszczególnych miast i województw. Skończy się też pożyczanie osobom, które mają więcej niż 35 lat. W wielu przypadkach można stracić ostatnią szansę na kredyt, którego około 20 proc. odsetek spłaca państwo. Kwota jest niebagatelna, bo przy pożyczce co najmniej 250 tys. zł gra toczy się o ponad 50 tys. zł odsetek. Aby otrzymać te pieniądze, trzeba będzie złożyć wniosek kredytowy jeszcze przed wejściem w życie zmian.

REKLAMA

Przeczytaj również: Rata równa vs. rata malejąca – co bardziej się opłaca?

Na osłodę, aby zrekompensować pogarszające się warunki Programu „Rodzina na Swoim”, Ministerstwo Infrastruktury zamierza umożliwić dostęp do kredytów z dopłatami osobom samotnym. Jeśli singiel nie ma nieruchomości na kredyt z dopłatami, będzie mógł kupić maksymalnie 50-metrowe mieszkanie, a dofinansowanie dostanie do 30 m2. W przypadku małżeństw i osób samotnie wychowujących dzieci, nadal będzie to mieszkanie o maksymalnej wielkości 75 m2 z dofinansowaniem do 50 m2. Nie zmieni się też system dopłat do domów. Budowany czy kupowany, jeśli ma być finansowany dzięki kredytowi z dopłatami do odsetek, nie może mieć więcej niż 140 m2 , a dopłata obejmuje 70 m2.

Kredyt do 100 proc. ceny mieszkania może dać 15 banków

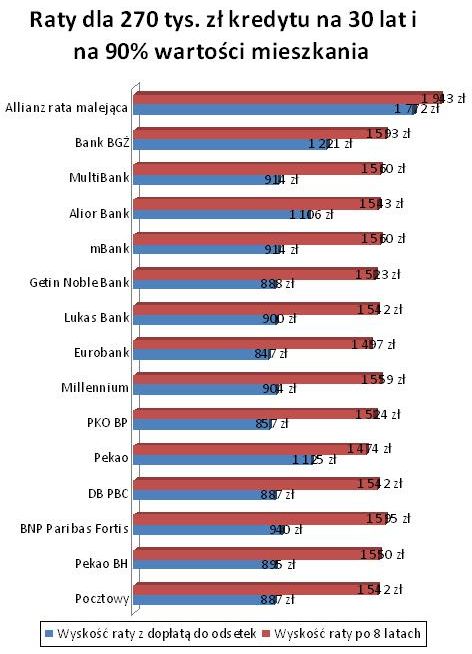

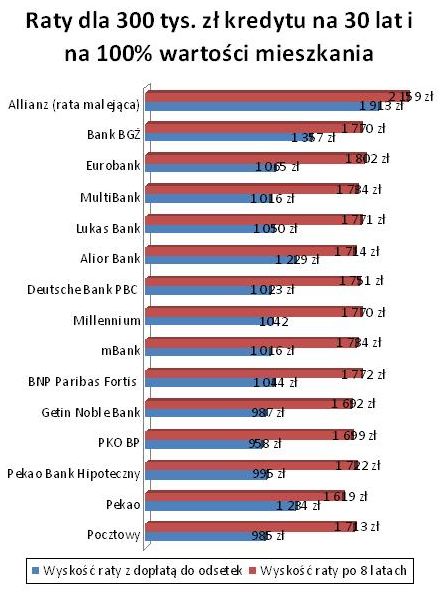

Ranking Open Ofice dotyczy kredytów dla młodego, bezdzietnego małżeństwa, które mieszka w dużym mieście i zarabia razem 5 tys. zł netto. W jednej wersji małżonkowie biorą 30-letni kredyt na 270 tys. zł, na 50-metrowe mieszkanie o wartości 300 tys. zł, a w drugiej pożyczają całe 300 tys. zł i chcą dostać nawet więcej, niż wynosi wartość mieszkania, na remont czy opłaty.

Źródło: Open Finance

Poradzili sobie zupełnie nieźle, bo kredytu z dopłatami do odsetek może udzielić im 15 banków, z czego Allianz wyłącznie w systemie rat malejących, dlatego nie został uwzględniony w punktacji. Ze względu na zbyt niską zdolność kredytową małżonkowie nie dostaną kredytu w BPH. Banki: BZ WBK, Citi Handlowy i BPS – nie udzielą im kredytu, bo nie są skłonne finansować więcej niż 80 proc. wartości nieruchomości.

Przy ocenie kredytu wzięto pod uwagę przede wszystkim wysokość rat – zarówno tych w czasie pierwszych ośmiu lat, gdy rząd dopłaca do około połowy odsetek kredytu jak i tych, które trzeba będzie płacić później. Uwzględniono także wysokość prowizji i ubezpieczeń, obowiązek zaangażowania się w programy inwestycyjne oraz koszty ubezpieczenia do czasu wpisu do hipoteki na okres pół roku, jak również wydatki na ubezpieczenie brakującego wkładu, czego zazwyczaj w toku negocjacji o kredyt na pierwszy rzut oka nie widać.

Polecamy serwis: Inwestycje

Kwoty te są na tyle znaczące, że mogą przewyższyć wielkością koszty prowizji w konkurencyjnej instytucji. Punkty można było też zarobić za wyższą od konkurentów zdolność kredytową, na wypadek gdyby o kredycie z dopłatami zamarzyli klienci o niższych dochodach niż przykładowe tu 5 tys. zł. Oceniono także skłonność banków do pożyczenia dodatkowych pieniędzy osobom, które nie mają oszczędności i biorą kredyt na całe mieszkanie, ale chcą także „zadłużyć” na ewentualny remont czy opłaty około kredytowe i transakcyjne. Nie bez znaczenia dla klientów jest możliwość skredytowania wpłaconego wcześniej zadatku, a na taki ruch nie każdy bank jest gotowy. W rankingu nie wzięto pod uwagę wielkości sprzedaży kredytów z dopłatami do odsetek. Warto wiedzieć, że liderami sprzedaży są tu: PKO BP, Pekao, Getin Noble Bank oraz Millennium. Z rozmachem kredytów tych udzielają także: BGŻ, Lukas Bank i Bank Pocztowy.

Wyrównana walka o klientów z wkładem własnym

Atutem Banku Pocztowego, lidera rankingu są: niska marża – wynosi ona 1,7 pkt proc. bez względu na LtV, – brak prowizji, niezbyt wysokie ubezpieczenie, wynoszące 2,5 proc. wartości nieruchomości oraz atrakcyjna zdolność kredytowa. Bank zrefinansuje też zadatek i udzieli dodatkowej pożyczki hipotecznej na remont czy koszty transakcji, nie oczekując dodatkowych zabezpieczeń. Choć jego ubezpieczenia pomostowe i brakującego wkładu nie należą do najtańszych, nie są też nadmiernie wysokie.

Drugi w kredytach na 90 proc. LtV Pekao Bank Hipoteczny ma nieco wyższą marżę, 1,75 pkt proc., a 2,5 proc. wartości kredytu pobiera w ramach prowizji zamiast ubezpieczeń. Nie bierze jednak pieniędzy za ubezpieczenie pomostowe i bardzo mało kosztuje w nim ubezpieczenie niskiego wkładu.

W trzecim w zestawieniu banku, BNP Paribas Fortis, oba powyższe ubezpieczenia klient ma za darmo, nie płaci też prowizji, ale marża wynosi już 2 proc., a maksymalna zdolność kredytowa – 381 tys. zł – nie rzuca na kolana.

W czwartym, DB PBC, marża wynosi od 1,7 pkt proc., ale do zapłacenia jest też 2-proc. prowizja. Nie ma za to kosztów ubezpieczenia brakującego wkładu, a jedynie pomostowe.

W kolejnym Pekao klientów może nieco przerażać wysokość pierwszej raty – 1125 zł przy marży 1,88 pkt proc. W porównaniu z konkurencją, gdzie klient przez początkowe osiem lat, przy obecnych stopach procentowych, ma do zapłacenia co miesiąc ok. 900 zł, to dużo. Jednak po zakończeniu dopłat do odsetek właśnie w tym banku rata będzie najniższa.

Tuż za nim znalazł się PKO BP – bank proponuje jedynie 1,59 pkt proc. marży, ale pod warunkiem, że klient co miesiąc będzie odkładał w programie inwestycyjnym min. 200 zł. Jeśli nie, marża wzrośnie do 1,79 pkt proc. W PKO BP trzeba też przygotować 3,25 proc. równowartości kredytu na czteroletnie ubezpieczenie. Z kolei Millennium, który zapunktował tak samo jak DB PBC, Pekao i PKO BP, proponuje 1,8 proc. marży, żadnej prowizji i na początek 54 zł miesięcznie ubezpieczenia na życie, które spada wraz z wartością kredytu. Bank imponuje zdolnością kredytową, przekraczającą 500 tys. zł.

Źródło: Open Finance

Średnia marża, po jakiej można uzyskać kredyt z wkładem własnym w 14 ocenianych bankach, wyniosła 1,76 pkt proc. Gdy zainteresowani chcą pieniędzy na zakup całego mieszkania, średnia marża wzrasta do 1,84 pkt proc., większe są też różnice w ofertach poszczególnych banków.

W tym przypadku nadal na pierwszym miejscu pozostaje Bank Pocztowy z identycznymi warunkami oferty, za wyjątkiem niższej o 100 tys. zł zdolności kredytowe, jak przy finansowaniu 90 proc. ceny mieszkania. Drugi jest Pekao – oferuje marżę 1,78 pkt proc., o 0,1 pkt niższą niż w przypadku kredytu na 270 tys. zł. Sfinansuje też dodatkowe koszty, udzielając pożyczki hipotecznej na takich samych warunkach, co kredyt mieszkaniowy. Nadal też nie pobiera prowizji. Trzeci jest Pekao Bank Hipoteczny z marżą 1,75 pkt proc. i warunkami identycznymi jak dla kredytu na 90 proc. LtV, z prowizją 2,5 proc. Czwartą pozycję zajął PKO BP – klientowi gotowemu oszczędzać 200 zł miesięcznie da marżę 1,62 pkt proc., lub 1,82 pkt proc. bez programu oszczędzania. Na tle konkurencji bank ten ma spore koszty ubezpieczeń pomostowego i brakującego wkładu. Piąty jest Getin Noble Bank, który chętnie udzieli pożyczki na koszty transakcyjne i remont na cały okres kredytu, jest też gotów pożyczyć naszej rodzinie największą kwotę z wszystkich, prezentowanych banków, bo ponad 600 tys. zł. Oczekuje jedynie 1,7 pkt proc. marży, ale pod warunkiem, że klient oszczędza w programie inwestycyjnym co najmniej 310 zł miesięcznie. Jeśli nie zdecyduje się on na takie rozwiązanie, marża idzie w górę do 2,2 pkt proc.

Źródło: Halina Kochalska, Open Finance

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA