Wkład własny czy lokata – co jest korzystniejsze dla beneficjentów programu „Rodzina na Swoim”?

REKLAMA

REKLAMA

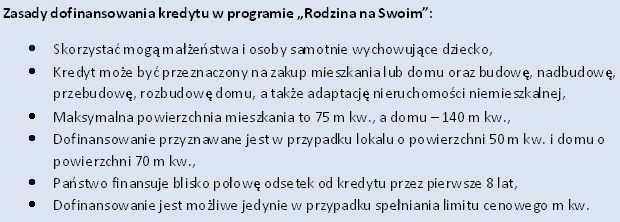

W III kwartale tego roku Polacy pożyczali na mieszkania średnio 204,3 tys. zł, pokazują dane, udostępnione przez Związek Banków Polskich. Dodatkowo przeciętny nabywca, korzystając y z preferencyjnego kredytu w ramach programu „Rodzina na Swoim”, dysponował wkładem własnym w wysokości 50 tys. zł. Należy postawić sobie pytanie, czy w obecnych warunkach rynkowych rzeczywiście opłaca się wyłożyć te pieniądze w postaci wkładu własnego.

REKLAMA

REKLAMA

Zamiast wkładu własnego lokata z kapitalizacją dzienną

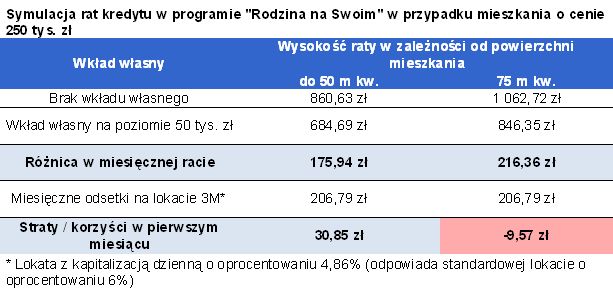

O tym czy warto wpłacać 50 tys. zł w formie wkładu własnego w kredycie z rządową dopłatą zależy od powierzchni mieszkania jakie ma być finansowane kredytem. Trzeba bowiem pamiętać, że w obecnej formie program obejmuje zakup lokali o wielkości do 75 m kw., ale dofinansowana jest powierzchnia do 50 m kw. Im więc bliżej tego dolnego limitu, tym większą część raty sfinansuje państwo. Kupując mieszkanie o powierzchni do 50 m kw. i wartości 250 tys. zł i biorąc kredyt na30 lat, korzystając z programu „Rodzina na Swoim”, trzeba liczyć się z ratą miesięczną na poziomie 860,63 zł, jeżeli całą kwotę pożyczymy od banku i ratą miesięczną 684,69 zł, gdy pożyczymy tylko 200 tys. zł, a pozostałe 50 tys. zł przeznaczymy na wkład własny. Różnica w racie wynosi więc 175,94 zł miesięcznie. Jest to kwota niższa od możliwej do uzyskania z lokaty na 50 tys. zł z kapitalizacją dzienną i oprocentowaniem4,86%.

REKLAMA

Dowiedz się także: Jak skorzystać z programu „Rodzina na Swoim”, żeby dostać więcej?

Założenie kilku tego typu lokat pozwala ominąć podatek od zysków kapitałowych i osiągnąć odsetki w pierwszym miesiącu na poziomie 206,79 zł. Już w pierwszym miesiącu przeznaczenie 50 tys. zł na lokatę, a nie na wkład własny, spowoduje uzyskanie dodatkowych korzyści na poziomie 30,85 zł. Niby niewiele, ale kredyt w „Rodzinie na Swoim” dofinansowany jest z kasy państwa przez 8 lat. Dodatkowo, im dłużej pieniądze pozostaną na lokacie, tym większe kwoty będą dopisywane do konta w związku z działaniem zasady procentu składanego. Łącznie, przy zachowaniu obecnych realiów rynkowych, w rozważanym przypadku można osiągnąć korzyści na poziomie 6,9 tys. zł w ciągu 8 lat. Nie należy także zapominać o tym, że środki pieniężne, znajdujące się na lokacie, a nie przeznaczone na wkład własny, stanowią łatwo dostępne zabezpieczenie płynności finansowej na wypadek nieprzewidzianych sytuacji, co jest dodatkowym plusem tego rozwiązania.

Polecamy serwis: Inwestycje

Większe mieszkania – dłuższy okres zwrotu

Im większe mieszkanie, dofinansowane w programie „Rodzina na Swoim”, tym bardziej opłacalne może być przeznaczenie posiadanych środków na wkład własny, a nie lokatę. Kupując mieszkanie o powierzchni 75 m kw. i wartości 250 tys. zł, biorąc kredyt na 30 lat w „Rodzinie na Swoim”, trzeba liczyć się z ratą miesięczną na poziomie 1062,72 zł, jeżeli pożyczymy całą kwotę od banku i ratą miesięczną 846,35 zł, gdy pożyczymy tylko 200 tys. zł, a pozostałe 50 tys. zł przeznaczymy na wkład własny. Różnica w racie wynosi więc 216,36 zł miesięcznie. Jest to kwota wyższa niż od możliwej do uzyskania z lokaty na 50 tys. zł z kapitalizacją dzienną i oprocentowaniem 4,86%. Założenie kilku tego typu lokat pozwala ominąć podatek od zysków kapitałowych i osiągnąć w pierwszym miesiącu odsetki na poziomie 206,79 zł. Już w pierwszym miesiącu przeznaczenie 50 tys. zł na lokatę, a nie na wkład własny, powoduje dodatkowy koszt na poziomie 9,57 zł. Procent składany dalej działa, jednak na korzyść posiadacza lokaty, ponieważ codziennie odsetki naliczane są od coraz większej kwoty. Łącznie, przy zachowaniu obecnych realiów rynkowych, w rozważanym przypadku można osiągnąć korzyści na poziomie 3 tys. zł w ciągu 8 lat, pomimo strat w pierwszych miesiącach obsługi długu.

Minimalna różnica w oprocentowaniu

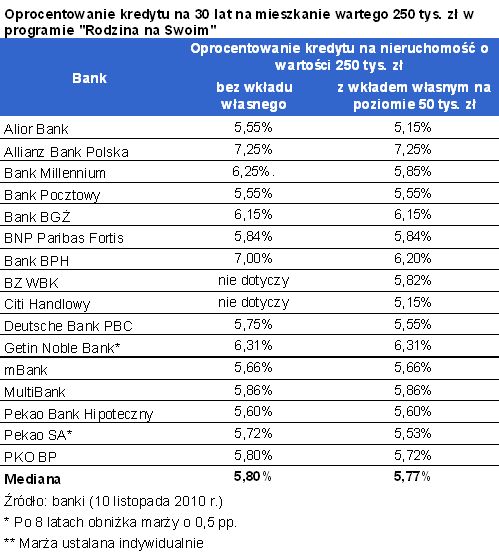

Przeznaczanie wolnych środków na wkład własny w ramach programu „Rodzina na Swoim” jest często nieopłacalne, ponieważ relatywnie mało banków premiuje wniesienie tych kwot poprzez obniżkę marży. W przypadku kredytu na 30 lat, na mieszkanie warte 250 tys. zł, mediana oprocentowania wynosi 5,8%, pod warunkiem, że nie będzie wkładu własnego, i 5,77% dla kredytu z 20-procentowym wkładem. Przeciętna marża jest więc o zaledwie 0,03 pp. niższa. Do banków, które premiują wniesienie wkładu własnego, w przypadku kredytu objętego programem „Rodzina na Swoim”, należą: Alior, Millennium, BPH, Deutsche Bank, Pekao i PKO BP.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA