Jak skorzystać z programu „Rodzina na Swoim”, żeby dostać więcej?

REKLAMA

REKLAMA

Nieco lepiej sytuacja przedstawia się w podwarszawskich miejscowościach, takich jak Grodzisk Mazowiecki. Tam na ślub nie jest jeszcze za późno. Można też wybrać inną opcję: ślub konkordatowy w kościele. W tym przypadku przyszli małżonkowie zdani są na dobrą wolę księdza.

REKLAMA

REKLAMA

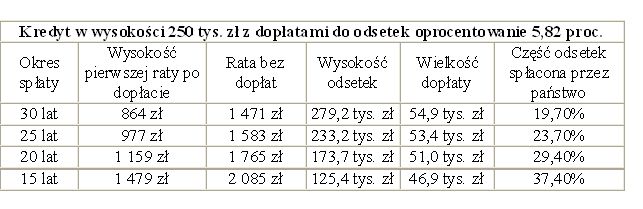

Hucznego przyjęcia w tak krótkim czasie nie uda się zorganizować, ale nawet, gdy gości będzie niewielu, znajdzie się wśród nich rząd z kopertą, w której nowożeńcy znajdą ok. 50 tys. zł, bo tyle np. wynoszą dopłaty do odsetek kredytu na 250 tys. zł. Zgodnie z zasadami Programu „Rodzina na Swoim”, przez pierwszych osiem lat trwania kredytu rząd spłaca za kredytobiorcę blisko połowę odsetek. Obecnie jest to połowa z 5,82 proc. Jeśli kredyt będzie spłacany przez 30 lat, rząd sfinansuje niemal jedną piątą wszystkich odsetek. Jeżeli jednak udał się zaplanować spłatę na 20 lat, dopłata wyniesie niemal 30 proc. W przypadku kredytu na 15 lat udział państwa w odsetkach przekroczy nawet 37 proc.

Źródło: obliczenia Open Finance

Dowiedz się także: Dlaczego program „Rodzina na Swoim” będzie krzywdzący dla singli?

REKLAMA

Przyśpieszenie terminu ślubu

Różnie można traktować ślub dla pieniędzy. Choć pobieranie się z powodu kredytu wydaje się zabawne, a może nawet smutne – wszystko zależy od punktu widzenia – to jednak doradcy kredytowi nie ukrywają, że gdyby nie program „Rodzina na Swoim”, wiele związków długo czekałoby jeszcze na legalizację. Podpowiadamy więc niewtajemniczonym, jak załatwić formalności, by szybko dołączyć do grona nowożeńców. Wystarczą skrócone odpisy aktów urodzenia, dowody osobiste, pisemne zapewnienie o braku przeszkód do zawarcia związku na druku USC oraz wniosek o udzielenie ślubu. Potem trzeba poczekać miesiąc i jeden dzień na datę ślubu, oczywiście, jeśli USC ma wolne terminy. W nadzwyczajnych sytuacjach można poprosić kierownika urzędu o przyspieszenie terminu. Zdarza się, że argumenty kredytowe działają.

Źródło: BGK

Dofinansowania dostaną najtańsze mieszkania na rynku pierwotnym

Mimo że rząd nie zajął się jeszcze zmianami projektu nowelizacji ustawy o kredytach z dopłatami do odsetek, to jednak wszystko wskazuje na to, że zrobi to na dniach. Gdy zmieni zasady, na ich wejście w życie rynek poczeka dwa tygodnie.

A co ma się zmienić? Przede wszystkim planowane jest szybsze niż wcześniej zapowiadano, wykluczenie z programu mieszkań z rynku wtórnego. Niby błaha rzecz, ale praktyka pokazuje, że 7 na 10 mieszkań w ramach Programu „Rodzina na Swoim” to mieszkania używane. Poszukujący mieszkania na kredyt z dopłatami będą więc zmuszeni radykalnie zmienić upodobania i przede wszystkim powinni odłożyć sporo gotówki na urządzenie gołych ścian.

Jeszcze bardziej dotkliwe mogą okazać się jednak obniżki maksymalnych cen mieszkań, kwalifikowanych do programu. Jeśli zmiany okażą się tak drastyczne, jak chce Ministerstwo Finansów i nastąpi spadek o blisko 30 proc., znalezienie mieszkania z ceną akceptowaną przez Program RnS może graniczyć z cudem. Chyba, że przeważą racje Ministra Infrastruktury. Wówczas ceny obniżą się o 14 proc., co jeszcze nie będzie dramatem, ale również może skomplikować sytuację.

Źródło: BGK

Polecamy serwis: Kredyty

Dwa mieszkania zamiast jednego dla pary bez ślubu

Jeśli związek miałby opierać się głównie na kredycie, może jednak warto poczekać na zmiany, bo mają one wyjść naprzeciw singlom. Wtedy będzie można wziąć na kredyt z dopłatami dwa małe mieszkanka obok siebie i zaplanować ich połączenie w przyszłości. Dopłata ma obowiązywać do 30 m. Koniec końców rząd będzie wtedy dopłacał do 60 m. kw., a nie jak małżeństwom czy osobom samotnie wychowującym dzieci – do 50 m. kw. (Obecnie maksymalna wielkość mieszkania to 75 m. kw.) Nie można jednak zwlekać z kredytem w nieskończoność, bo według nowych założeń dofinansowania będą przyznawane osobom, które mają najwyżej 35 lat.

Źródło: Halina Kochalska, Open Finance

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA