Gdzie najszybciej można dostać kredyt na mieszkanie?

REKLAMA

REKLAMA

Jak długo trwa załatwianie formalności?

REKLAMA

REKLAMA

Każdy, kto brał kiedyś kredyt hipoteczny, wie, jak długi i męczący to proces: umowy, dokumenty, zaświadczenia, potwierdzenia, sąd, notariusz, agent nieruchomości… Na załatwienie wszystkich formalności trzeba przeznaczyć kilka tygodni, a w skrajnych przypadkach – nawet miesięcy. Nie wystarczy ani własne zdyscyplinowanie, ani sprawne i szybkie zebranie wszystkich dokumentów, potrzebnych do złożenia wniosku. I tak możemy natrafić na gruby mur w banku, w którym staramy się o kredyt.

Spowalniać mogą nas zbyt szczegółowe procedury bankowe, ale również postawa pracowników banku, którzy – w przeciwieństwie do nas – nie muszą dbać o to, żeby wniosek kredytowy szybko zamienił się w umowę i wypłatę kredytu. Z drugiej strony opóźnienia nie zawsze są spowodowane przez bank. Zdarza się, że cały proces hamuje nietypowa sprawa kredytowa, która wymaga dłuższej analizy. Trudno więc jednoznacznie wskazać na banki, które najszybciej rozpatrują wnioski kredytowe i uruchamiają kredyty. Nie zawsze szybciej znaczy lepiej.

Dowiedz się także: Dlaczego biedniejsi mogą pozwolić sobie na większe mieszkania?

REKLAMA

Gdzie najszybciej dostaniemy kredyt?

Doradcy Home Broker, którzy na co dzień pośredniczą w procesie kredytowym między klientem a bankiem, ocenili banki pod względem szybkości, z jaką te analizują wnioski kredytowe. Pod uwagę wzięto przebieg procesu kredytowego od momentu złożenia kompletnego wniosku do chwili wypłaty kredytu. Załatwianie formalności trwa od dwóch tygodni do miesiąca, a czasem nawet dłużej. Żaden bank nie został oceniony jednoznacznie, choć na podstawie odpowiedzi można wyciągnąć ciekawe wnioski.

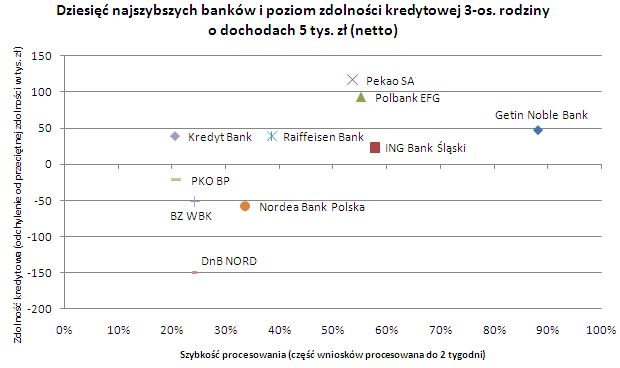

Który bank jest najszybszy? Ponad 88 proc. doradców, oceniających Getin Noble Bank, wskazało na to, że analiza wniosku trwa tam nie dłużej niż 2 tygodnie. Pozostałe banki pozostają nieco w tyle. Dwa tygodnie to standard w ING Banku, według 58 proc. doradców Home Broker, w Polbanku – dla 55 proc. i w Pekao – dla 53 proc. Kredyt w dwa tygodnie mają też szansę dostać osoby, które złożyły wnioski w Lukas Banku, na co wskazuje 45 proc. badanych. W podobnym rankingu, przeprowadzonym w marcu tego roku, najlepiej wypadł ING, drugie miejsce zajął Pekao. Getin nie został w ogóle uwzględniony, a Polbank uznawano za jeden z wolniej analizujących wnioski kredytowe.

Polecamy serwis: Inwestycje

Szybki kredyt czy tani kredyt?

Czy szybkość udzielania kredytu idzie w parze z dostępną kwotą, a więc czy można dostać duży kredyt w bardzo krótkim czasie? To ważne pytanie, bo w połowie grudnia wchodzą w życie zapisy rekomendacji T. Nowe wytyczne Komisji Nadzoru Finansowego zobowiązują banki do bardziej restrykcyjnego badania zdolności kredytowej. Ten, kto zarabia netto poniżej średniej krajowej, czyli ok. 2,2 tys. zł, nie będzie mógł przeznaczyć na wszystkie raty kredytowe więcej niż 50 proc. zarobków, a więc w tym przypadku – 1,1 tys. zł. Osoby, których pensje są wyższe od średniej krajowej, będą mogły wydawać do 65 proc. pensji na spłatę rat. Dla mniej zamożnych pokusa, żeby złożyć wniosek przed wejściem w życie tych regulacji i dostać większy kredyt, jest duża. Home Broker sprawdził maksymalną zdolność kredytową na przykładzie trzyosobowej rodziny, której łączne dochody wynoszą 5 tys. zł netto. Dochody pochodzą z umowy o pracę na czas nieokreślony. Kredytobiorcy mieszkają w mieście, które liczy 150 tys. mieszkańców, nie spłacają żadnych kredytów i posiadają samochód. Chcą kupić mieszkanie o powierzchni 70 m kw., a spłatę kredytu planują rozłożyć na 30 lat.

Najhojniejszy jest Pekao, który takiej rodzinie zaproponowałby aż 547 tys. zł kredytu. W Polbanku można dostać maksymalnie 522 tys. zł, w BOŚ – prawie pół miliona. Od 450 tys. do prawie 500 tys. zł dałyby Alior Bank, Getin Noble Bank, Bank Pocztowy, Raiffeisen Bank, Kredyt Bank i ING. Pekao, Polbank, Getin i ING uchodzą też za banki, które najszybciej rozpatrują wnioski. Warto zaryzykować stwierdzenie, że w ich przypadku dostępna kwota kredytu jest wysoka i idzie w parze z szybkością. Z pewnością to ważna podpowiedź dla osób, pilnie potrzebujących dużego zastrzyku pieniędzy. Jeżeli jednak czas nie gra tak dużej roli, nie zaszkodzi pochylić się nad ceną kredytu. Tańszy kredyt może wynagrodzić tygodnie użerania się z bankowymi procedurami.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA