Dlaczego biedniejsi mogą pozwolić sobie na większe mieszkania?

REKLAMA

REKLAMA

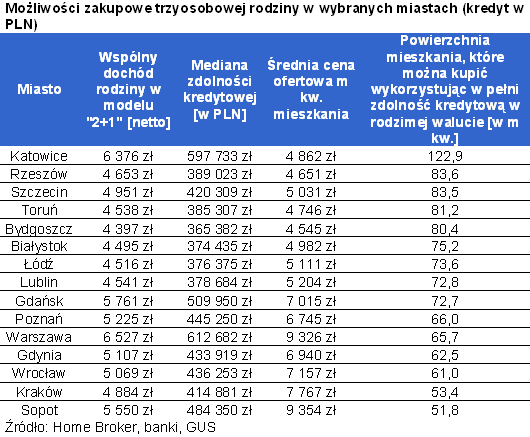

O tym, jak drogie są mieszkania w danym miejscu, dobitnie świadczy stosunek zarobków do ceny przeciętnego lokalu. Zgodnie z badaniem, przeprowadzonym przez Home Broker, trzy na cztery mieszkania są w Polsce kupowane z pomocą kredytu. Wydaje się więc, że bardziej adekwatnym miernikiem dostępności własnego M jest wskaźnik powierzchni przeciętnego mieszkania, jakie można kupić przy danej zdolności kredytowej.

REKLAMA

REKLAMA

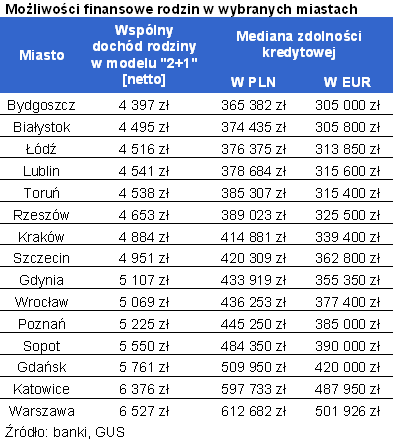

W 22 bankach zostało przeprowadzone badanie zdolności kredytowej dla trzyosobowej rodziny. Przyjęto optymistyczne założenie, że obie osoby dorosłe pracują i osiągają dochody z tytułu umowy o pracę na czas nieokreślony, na poziomie średniej w danym mieście. Dodatkowo rodzina posiadała na utrzymaniu jeden samochód, a kredyt zaciągany był na 30 lat, przy założeniu równych rat z możliwie niskim wkładem własnym.

Więcej dostaniemy w złotówkach

Przeciętna zdolność kredytowa w złotych jest o 20% wyższa niż w przypadku kredytu we wspólnej walucie. Można ten wynik łączyć z rekomendacją S. W przebadanych 15 miastach najniższą zdolność kredytową posiadają modelowe rodziny w Bydgoszczy, gdzie poziom dochodów jest najniższy. Mogły one przeciętnie dostać 365 tys. zł w rodzimej walucie i 305 tys. zł w euro. Na drugim biegunie znajduje się Warszawa. Trzy osoby mogą tu liczyć odpowiednio na 613 tys. zł kredytu w złotych i 502 tys. zł we wspólnej walucie. W stolicy dochody modelowej rodziny są najwyższe.

REKLAMA

Przeczytaj również: Kredyt na mieszkanie bez wkładu własnego – czemu nie?

Po największe mieszkania do Katowic

Za przeciętną zdolność kredytową w złotych trzyosobowa rodzina może kupić lokal o średniej powierzchni 74 m kw. Wyniki wskazują na ogromne dysproporcje między poszczególnymi miastami w kraju. Na przykład w Katowicach modelowa rodzina mogłaby sobie pozwolić na zakup 123 m kw. przeciętnego mieszkania. Oznacza to, że poziom cen mieszkań w stolicy województwa śląskiego jest relatywnie niski w porównaniu z Warszawą, Wrocławiem czy Krakowem.

Przyjmując, że zachowano by katowickie relacje zdolności kredytowej i cen mieszkań, przeciętny metr kwadratowy w Warszawie kosztowałby 4980 zł, we Wrocławiu 3550 zł, w Krakowie 3370 zł, a w Poznaniu 3620 zł. Są to nierealne ceny. Oznaczałyby one przeceny rzędu od 43 do 54% względem obecnego poziomu w wymienionych miastach.

Najdrożej w Sopocie

Na drugim biegunie znajduje się Sopot. Prestiżowa lokalizacja mieszkań w tym mieście odznacza się jedną z najwyższych średnich cen nieruchomości w kraju. Pod tym względem przewyższa nawet stolicę. Dochody mieszkańców nie są jednak nadzwyczajne. Przeciętne wynagrodzenie netto w przyjętym modelu rodziny wynosi bowiem 5 550 zł miesięcznie, co plasuje Sopot pomiędzy poziomem wynagrodzeń Gdańska i Gdyni. Przy przeciętnej zdolności kredytowej modelowa rodzina może kupić w Sobocie mieszkanie o powierzchni 52 m kw., czyli przeważnie dwupokojowe. Oznacza to, że poziom cen w Sopocie jest relatywnie wysoki, w porównaniu do możliwości nabywczych mieszkańców Warszawy, Wrocławia, Krakowa i Poznania. Przyjmując, że zachowane byłyby sopockie relacje zdolności kredytowej i cen mieszkań, przeciętny metr kwadratowy w Warszawie kosztowałby 11830 zł, we Wrocławiu 8420 zł, w Krakowie 8010 zł, a w Poznaniu 8600 zł. Oznaczałoby to wzrost cen w tych miastach od 3 do 28% względem obecnego poziomu.

Polecamy serwis: Kredyty

Małe mieszkania w Krakowie

Podobnie jak w Sopocie, tak i w Krakowie modelowa rodzina z przeciętną zdolnością kredytową mogłaby pozwolić sobie na zakup mieszkania o relatywnie małej powierzchni, wynoszącej przeciętnie niewiele ponad 53 m kw. Ceny nieruchomości są w Krakowie wysokie, w porównaniu do możliwości finansowych mieszkańców innych miast. Warto też zauważyć, że dochody się w stolicy Małopolski, które warunkują wysokość zdolności kredytowej, plasują pomiędzy poziomem rzeszowskim i szczecińskim, przy czym seny nieruchomości w Krakowie są o ponad połowę wyższe niż w Rzeszowie i Szczecinie.

Małe mieszkania dla Polaków z dużych miast

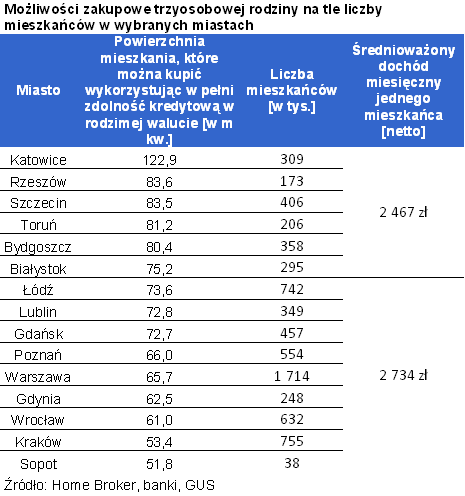

Sześć miast, w których modelowa rodzina może kupić mieszkanie większe od tego, na jakie pozwala średnia zdolność kredytowa, posiada przeciętną liczbę mieszkańców na poziomie 291 tys. Są to Katowice, Rzeszów, Szczecin, Toruń, Bydgoszcz i Białystok. Przeciętne zarobki netto wynoszą 2,5 tys. zł miesięcznie. W pozostałych dziewięciu miastach modelowa rodzina mogłaby kupić mieszkanie o powierzchni mniejszej niż 74 m kw. Średnia liczba mieszkańców w tym gronie miast wynosi przeszło 610 tys., a ich przeciętne zarobki - 2,7 tys. zł. Wbrew obiegowej opinii, statystyczny mieszkaniec dużego miasta pomimo relatywnie wyższych dochodów, może sobie pozwolić na zakup mniejszego mieszkania.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA