Jak Polacy kontrolują budżet domowy

REKLAMA

REKLAMA

Domowy budżet, kartka i długopis

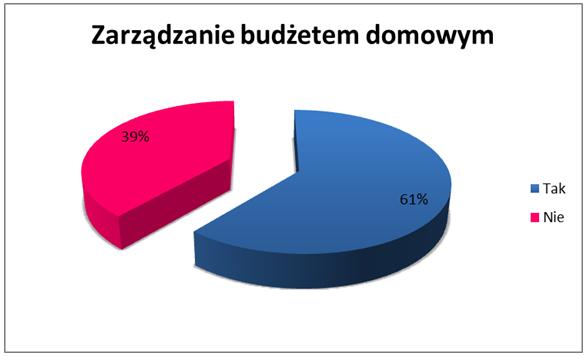

61% osób deklarujących, że zarządzają domowym budżetem to wynik, który można uznać za bardzo dobry. Oznacza on, że prawie dwie trzecie gospodarstw domowych z rozwagą wydaje zarobione pieniądze i planuje wydatki. Uzyskane w badaniu rezultaty mogą też świadczyć o dość wysokim poziomie podstawowej wiedzy ekonomicznej internautów. Z drugiej jednak strony mogą wynikać z trudnej sytuacji ekonomicznej wielu rodzin, która zmusza je do ścisłej kontroli wydawanych pieniędzy.

REKLAMA

REKLAMA

Badanie zostało przeprowadzone w dniach 24-25 marca w serwisie Interia.pl. Wzięło w nim udział 4462 respondentów.

Polecamy: Komu opłaca się założyć IKZE, żeby oszczędzać?

REKLAMA

Domowy księgowy z kartką i długopisem

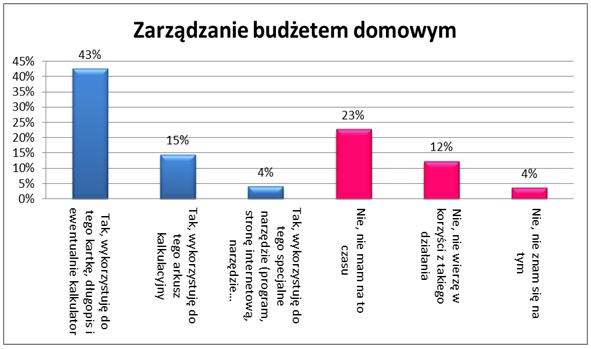

Wśród osób, które zadeklarowały, że zarządzają domowym budżetem największą grupę stanowiły te, które wykorzystują do tego kartkę, długopis i ewentualnie kalkulator. Respondenci ci stanowili 69% kontrolujących domowy budżet i 43% wszystkich badanych. Mniej liczna była grupa badanych, którzy w komputerze zapisują wydatki i wpływy do domowej kasy. Takie osoby stanowią jedną czwartą tych, którzy zarządzają domowym budżetem i 15% wszystkich. Korzystanie z arkusza kalkulacyjnego pozwalała łatwo sumować poszczególne pozycje, dzielić je na kategorie czy wreszcie archiwizować dane i oceniać, jak kondycja domowych finansów zmienia się w czasie. Bardziej zaawansowane operacje wymagają jednak pewnej wiedzy informatycznej.

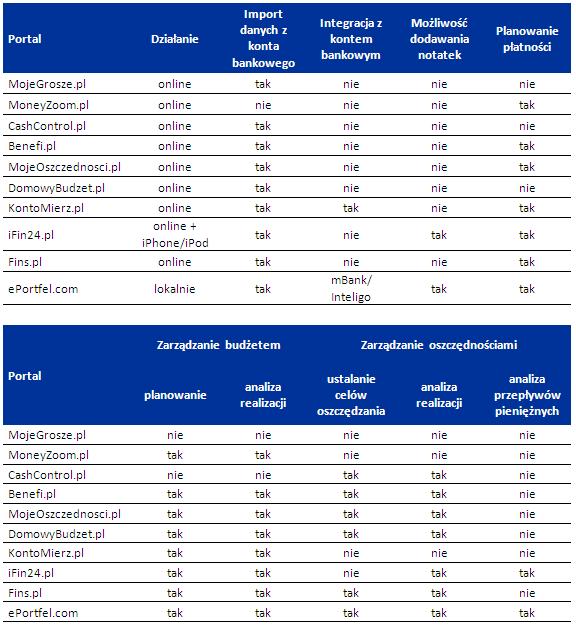

Z pomocą osobom, które nie są w tym aż tak dobre przyszły banki, które jeden pod drugim zaoferowały w ostatnim czasie narzędzia do zarządzania domowym budżetem. Mowa tu o ING, BPH, Millennium, a wcześniej Meritum Banku. Narzędzia te są zintegrowane z kontem bankowym, co pozwala na przykład zautomatyzować grupowanie wydatków dokonywanych przy użyciu karty, a tym samym oszczędzić czas, jaki pochłania „wklepywanie” danych. Już wcześniej na rynku dostępne były też inne narzędzia do Personal Finance Management, udostępniane na przykład przez portale internetowe. Odsetek osób, które korzystają ze specjalistycznych rozwiązań jest jednak na razie bardzo mały. Stanowią zaledwie 7% wśród tych, którzy deklarują zarządzanie domowym budżetem i 4% wśród wszystkich respondentów.

Zaawansowane narzędzia do Personal Finance Management

Analiza codziennych wydatków, ścisły nadzór wypływów z domowej kasy, kontrola płynności, poszukiwanie nadwyżek w budżecie czy wreszcie porównanie różnych sposobów ich lokowania – to najważniejsze funkcje programów do prowadzenia domowej księgowości dostępnych na rynku. Można je zainstalować na swoim komputerze bądź korzystać z oferty platform internetowych. Niektóre portale umożliwiają także ustawienie przypomnień (mailem lub smsem) o nadchodzących płatnościach rachunków i rat kredytów. Przykładowe darmowe i ogólnodostępne rozwiązania obejmują (na podstawie analizy przeprowadzonej przez Home Broker we wrześniu 2011 r.):

Nie planuję, bo nie mam na to czasu

W mniejszości znaleźli się natomiast ci respondenci, którzy nie podejmują żadnych działań żeby kontrolować stan domowej kasy. Wśród nich najliczniejszą grupę stanowią ci, którzy na takie działania po prostu nie mają czasu (59% niezarządzających domowym budżetem i 23% wszystkich). Mniej liczna była grupa badanych, którzy nie wierzą w sens takich zabiegów (odpowiednio 32% i 12%). Najmniej liczna była natomiast grupa osób, które odpowiedziały, że nie znają się na planowaniu domowych finansów (9% i 4%). Potwierdza to tezę, że ekonomia na poziomie podstawowym nie jest Polakom obca, choć uzyskany wynik częściowo może wynikać z niechęci do przyznania się do niewiedzy na wskazy temat.

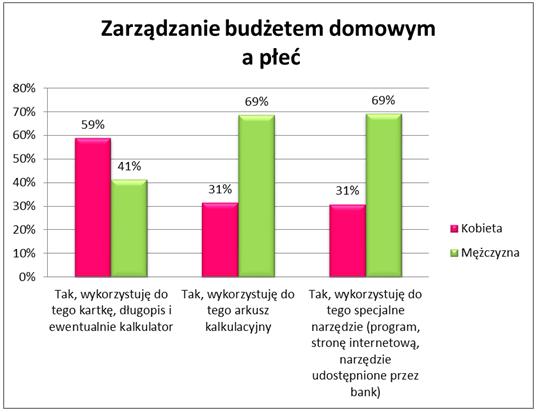

Przeprowadzone badanie obala powszechną opinię, że rolę domowych księgowych pełnią zwykle kobiety. Uzyskane wyniki wskazują, że rozkład odpowiedzi na „tak” i „nie” jest niemal identyczny w przypadku kobiet i mężczyzn. Jakiejkolwiek odpowiedzi wskazującej na zarządzanie domowym budżetem udzieliło 62% pań i 61% panów. Różnica polega tylko na tym, że kobiety częściej ograniczają się do odręcznych notatek, a mężczyźni chętniej korzystają z narzędzi wymagających użycia komputera.

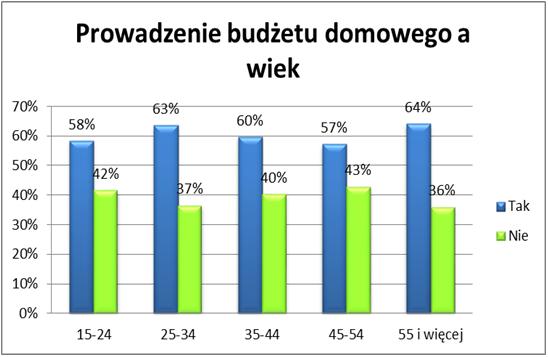

Sprawdziliśmy też zależność zarządzania domowym budżetem od wieku. Okazało się, że największy odsetek deklarujących takie działania miał miejsce w grupie osób po 54. roku życia (64%). Może to wynikać z trudnej sytuacji finansowej wielu emerytów. Jednocześnie w tej grupie wiekowej największy był udział osób, które zadeklarowały, że nie korzystają z żadnych specjalistycznych narzędzi do planowania domowego budżetu.

Najwięcej domowych księgowych po 54. roku życia

Tylko minimalnie gorzej wypadła grupa wiekowa 25-34 lata, gdzie na „tak” odpowiedziało 63% badanych. Najmniejszą popularnością zarządzanie domowymi finansami cieszy się w grupie wiekowej 45-54 lata. W tym przedziale wiekowym „tylko” 57% respondentów zadeklarowało zarządzanie domowym budżetem. Zatem nawet w najsłabszej grupie takie osoby stanowiły grubo ponad połowę badanych.

Oczywiście, jak w każdym badaniu ankietowym, uzyskane wyniki mogą być nadmiernie optymistyczne. Opieramy się bowiem tylko na deklaracjach respondentów, a ci mogą na przykład uznać, że skoro raz czy dwa razy zdarzyło im się zrobić listę wydatków, to już zaliczają się do grupy tych, którzy zarządzają domowym budżetem. W tej grupie teoretycznie mogą się znaleźć zarówno osoby, które odnotowują w zeszycie czy w komputerze niemal każdy wydatek, jak i tacy, którzy planują tylko większe zakupy. Z pewnością, gdyby była możliwości sprawdzenia złożonych deklaracji, odsetek faktycznie kontrolujących wydatki byłby mniejszy. Optymistyczny wynik badania może być też efektem tego, że zostało ono przeprowadzone na aktywnych użytkownikach internetu, czyli osobach, które przynajmniej w podstawowym zakresie potrafią korzystać z komputera.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA