Mikropożyczki udzielane mikroprzedsiębiorcom

REKLAMA

Mikroprzedsiębiorcom, którzy nie zatrudniają pracowników, umożliwiono w ramach Tarczy II składanie wniosków o udzielenie mikropożyczki.

W myśl ustawy - Prawo przedsiębiorców mikroprzedsiębiorca to przedsiębiorca, który co najmniej w jednym roku z dwóch ostatnich lat obrotowych spełniał łącznie następujące warunki:

a) zatrudniał średniorocznie mniej niż 10 pracowników oraz

b) osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz z operacji finansowych nieprzekraczający równowartości w złotych 2 milionów euro lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 2 milionów euro.

Wniosek o udzielenie pożyczki

Starosta może, na podstawie umowy, udzielić ze środków Funduszu Pracy jednorazowo pożyczki na pokrycie bieżących kosztów prowadzenia działalności gospodarczej mikroprzedsiębiorcy, który prowadził działalność gospodarczą przed 1 marca 2020 r.

REKLAMA

REKLAMA

Wniosek o pożyczkę składa się do powiatowego urzędu pracy, właściwego ze względu na miejsce prowadzenia działalności gospodarczej, po ogłoszeniu naboru przez dyrektora powiatowego urzędu pracy.

Wniosek może być złożony:

- w postaci elektronicznej przez platformę praca.gov.pl -> TARCZA ANTYKRYZYSOWA ->> Wniosek o udzielenie pożyczki na pokrycie bieżących kosztów prowadzenia działalności gospodarczej mikroprzedsiębiorcy PSZ-PKDG lub

- w postaci papierowej do urzędu, np. drogą pocztową.

W przypadku skorzystania z wysyłki wniosku przez platformę praca.gov.pl wniosek należy opatrzyć kwalifikowanym podpisem elektronicznym lub profilem zaufanym.

REKLAMA

Wysokość, oprocentowanie i spłata pożyczki

Pożyczka może być udzielona do wysokości 5000 zł. Oprocentowanie pożyczki jest stałe i wynosi w skali roku 0,05 stopy redyskonta weksli przyjmowanych przez Narodowy Bank Polski.

Okres spłaty pożyczki nie może być dłuższy niż 12 miesięcy, z karencją w spłacie kapitału wraz z odsetkami przez okres 3 miesięcy od dnia udzielenia pożyczki.

Rada Ministrów może, w celu przeciwdziałania COVID-19, w drodze rozporządzenia, przedłużyć okres spłaty pożyczki, mając na względzie okres obowiązywania stanu zagrożenia epidemicznego lub stanu epidemii oraz skutki nimi wywołane.

Możliwość umorzenia pożyczki

Pożyczka wraz z odsetkami na wniosek mikroprzedsiębiorcy podlega umorzeniu, pod warunkiem że mikroprzedsiębiorca będzie prowadził działalność gospodarczą przez okres 3 miesięcy od dnia udzielenia pożyczki. We wniosku o umorzenie mikroprzedsiębiorca oświadcza, że prowadził działalność gospodarczą przez okres 3 miesięcy od dnia udzielenia pożyczki.

Oświadczenie to mikroprzedsiębiorca składa pod rygorem odpowiedzialności karnej za składanie fałszywych oświadczeń. Składający oświadczenie jest obowiązany do zawarcia w nim klauzuli następującej treści: „Jestem świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia”.

Klauzula ta zastępuje pouczenie organu o odpowiedzialności karnej za składanie fałszywych oświadczeń.

Roszczeń z tytułu niespłaconych pożyczek będzie dochodził starosta.

Przychód z tytułu umorzenia pożyczki nie stanowi przychodu w rozumieniu przepisów o podatku dochodowym od osób fizycznych oraz przepisów o podatku dochodowym od osób prawnych.

Przykład 1

Mikroprzedsiębiorca, który prowadził działalność gospodarczą przed 1 marca 2020 r., złożył do powiatowego urzędu pracy wniosek o pożyczkę. Dnia 4 maja 2020 r. mikroprzedsiębiorcy została udzielona pożyczka w wysokości 5000 zł. Podatnik przez 3 miesiące, licząc od daty otrzymania pożyczki, prowadził swoją działalność gospodarczą, tj. do 4 sierpnia 2020 r. (3 miesiące od 4 maja 2020 r.). W związku z tym spełnił warunek umorzenia pożyczki i w ciągu 14 dni od daty spełnienia warunku złożył wniosek o umorzenie pożyczki (tj. do 18 sierpnia 2020 r.).

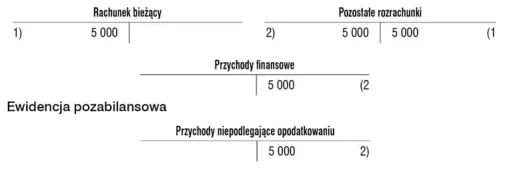

Ewidencja księgowa

1. Wpływ środków pieniężnych z tytułu udzielonej pożyczki (4 maja 2020 r.):

Wn „Rachunek bieżący” 5 000

Ma „Pozostałe rozrachunki” 5 000

- w analityce: pożyczki

2. Umorzenie pożyczki - w dacie otrzymania decyzji o umorzeniu pożyczki:

Wn „Pozostałe rozrachunki” 5 000

- w analityce: pożyczki

Ma „Przychody finansowe” 5 000

- w analityce: umorzone pożyczki - niepodlegające opodatkowaniu

Podstawa prawna:

art. 15zzd ustawy z 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych - j.t. Dz.U. 2020 r. poz. 374; ost.zm. Dz.U. z 2020 r. poz. 875

art. 7 ust. 1 pkt 1 ustawy z 6 marca 2018 r. - Prawo przedsiębiorców - Dz.U. z 2019 r. poz. 1292; ost.zm. Dz.U. z 2020 r. poz. 424

Joanna Gawrońska

biegły rewident

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA