Jednoosobowy przedsiębiorca udziałowcem i członkiem zarządu w spółce z o.o.

REKLAMA

REKLAMA

W obecnych realiach gospodarczych, m.in. ze względu na relacje rodzinne, niejednokrotnie wspólnicy spółek handlowych są równocześnie osobami prowadzącymi jednoosobową działalność gospodarczą. W spółce z ograniczoną odpowiedzialnością jej członek zarządu może być jednocześnie wspólnikiem tej spółki, jak i osobą zatrudnioną w tej spółce w ramach tzw. samo zatrudnienia.

W przypadku gdy udziałowiec prowadzący jednoosobową działalność gospodarczą jest jednocześnie członkiem zarządu spółki kapitałowej, istnieje zagrożenie wystąpienia konfliktu interesów własnego przedsiębiorstwa i spółki (o czym poniżej).

REKLAMA

REKLAMA

1.1. Jednoosobowy przedsiębiorca wspólnikiem i członkiem zarządu sp. z o.o. w aspekcie formalnoprawnym

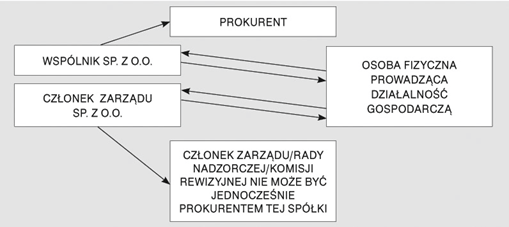

Nie ma przeszkód prawnych, aby członek zarządu był jednocześnie wspólnikiem spółki z o.o. oraz osobą zatrudnioną w tej spółce w ramach tzw. samozatrudnienia. Ponadto wspólnik spółki z o.o. może być jednocześnie jej prokurentem, ale tylko pod warunkiem, że nie będzie jednocześnie członkiem zarządu tej spółki lub członkiem organu nadzoru w tej spółce.

a osobowe

REKLAMA

1.1.1. Samozatrudnie Schemat 1. Powiązaninie a bycie udziałowcem/wspólnikiem sp. z o.o.

Zgodnie z przepisami zawartymi w Kodeksie spółek handlowych spółka z ograniczoną odpowiedzialnością może być utworzona przez jedną albo więcej osób w każdym celu prawnie dopuszczalnym, chyba że ustawa stanowi inaczej. Spółka z o.o. nie może być związana wyłącznie przez inną jednoosobową spółkę z o.o. Wspólnicy spółki są obowiązani jedynie do świadczeń określonych w umowie spółki i nie odpowiadają za zobowiązania spółki.

Osoba fizyczna prowadząca działalność gospodarczą (jednoosobowy przedsiębiorca) może być wspólnikiem wieloosobowej spółki z o.o., jak i spółki jednoosobowej, albowiem prawo dopuszcza także powstanie jednoosobowej spółki z o.o. (tj. takiej, w której jedyny wspólnik będzie także jedynym członkiem zarządu), gdzie całość udziałów przysługuje jednemu wspólnikowi.

Kup książkę: Kodeks spółek handlowych z komentarzem do zmian

Wyjątek stanowią osoby publiczne (pełniące funkcje publiczne), które nie mogą być wspólnikami spółki z o.o., ale mogą posiadać udziały w takich spółkach (nie więcej niż 10% udziałów), oraz radni, którzy nie mogą posiadać więcej niż 10% udziałów lub akcji w spółkach prawa handlowego z udziałem gminnych osób prawnych.

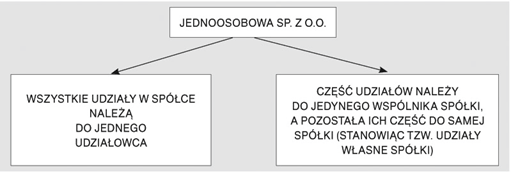

Schemat 2. Jednoosobowa sp. z o.o.

W jednoosobowej spółce z o.o. jedyny wspólnik:

posiada wszystkie udziały w jej kapitale zakładowym (lub ich część, a reszta stanowi tzw. udziały własne spółki),

nie odpowiada za zobowiązania spółki,

wykonuje uprawnienia zgromadzenia wspólników,

na etapie spółki w organizacji może jedynie zgłosić spółkę do sądu rejestrowego, ale nie może reprezentować spółki w trakcie postępowania o jej wpis do rejestru (KRS),

składa spółce swoje oświadczenia woli z zachowaniem formy pisemnej pod rygorem nieważności.

Zobacz: Prawo dla firm

1.1.2. Samozatrudnienie a członkostwo w zarządzie spółki

Zarząd spółki może składać się z jednego lub większej liczby członków powołanych spośród wspólników tej spółki lub spoza ich grona. Członek zarządu, co do zasady, jest powoływany uchwałą zgromadzenia wspólników, chyba że umowa spółki stanowi w tym względzie inaczej. Uchwała wspólników lub umowa spółki może określać wymagania, jakie powinni spełniać kandydaci na stanowisko członka zarządu. Odpowiednio, co do zasady, do pełnienia funkcji członka zarządu w spółce z o.o. niezbędny jest akt powołania (uchwała), zatem nie jest konieczne zawieranie w tym celu żadnej dodatkowej umowy. Członek zarządu może być w każdym czasie odwołany uchwałą wspólników, co nie pozbawia go roszczeń ze stosunku pracy lub innego stosunku prawnego dotyczącego pełnienia funkcji członka zarządu.

Możliwe i dopuszczalne jest zawarcie z członkiem zarządu umowy o pracę lub umowy cywilnoprawnej (np. umowy zlecenia, kontraktu menedżerskiego, umowy o świadczenie usług). Wówczas wynagrodzenie/honorarium otrzymywane przez takiego członka zarządu będzie podlegać opodatkowaniu jako przychód z działalności wykonywanej osobiście (art. 13 pkt 8 ustawy o PIT lub - w przypadku kontraktu menedżerskiego - art. 13 pkt 9 ustawy o PIT).

Wymieniona umowa, zawarta z członkiem zarządu, oprócz obowiązku podatkowego rodzić też będzie obowiązek ubezpieczeniowy (ZUS).

Reasumując:

- nie jest dopuszczalne zawarcie z jedynym członkiem zarządu będącym jedynym wspólnikiem spółki umowy o pracę,

- w umowie między spółką z o.o. a członkiem zarządu oraz w sporze z nim spółkę reprezentuje rada nadzorcza lub pełnomocnik powołany uchwałą zgromadzenia wspólników,

- jeśli wspólnik posiadający wszystkie udziały w spółce jest zarazem jedynym członkiem zarządu, wymagane jest, aby przy dokonywaniu czynności prawnej między tym wspólnikiem a reprezentowaną przez niego spółką zachowana została forma aktu notarialnego.

Przeczytaj w INFORLEX.PL Biznes cały artykuł: Jednoosobowy przedsiębiorca udziałowcem i członkiem zarządu w spółce z o.o. w ujęciu formalnoprawnym, gospodarczo- -ekonomicznym i prawno-finansowym

W artykule omówiono również problemy prawne, gdy przedsiębiorca jest jednocześnie udziałowcem spółki i prowadzi jednoosobową działalność gospodarczą oraz umowy/kontrakty między spółką a przedsiębiorcą będącym jej udziałowcem.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA