Funkcje kierownicze w zarządzaniu - kontrolowanie, etapy

REKLAMA

REKLAMA

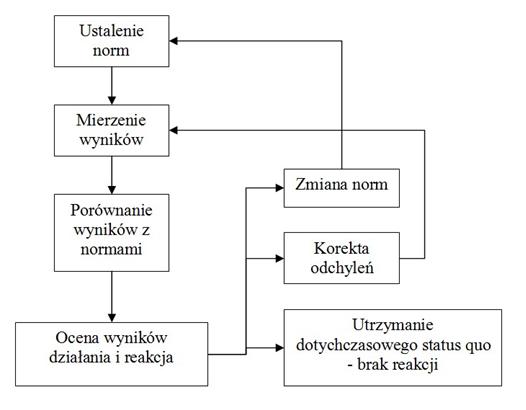

Poniższy rysunek pokazuje kolejne etapy procesu kontrolowania, jak sądzę, bardzo dobrze opisując możliwość wykorzystania tej funkcji w praktyce gospodarczej[i].

REKLAMA

REKLAMA

Na tym się skupimy, pomijając formy i style kontroli.

Ustalenie norm

To etap trudny do przecenienia i w wielu przypadkach może być kluczowy dla całego procesu zarządzania. Ustalenie norm obiektywizuje i wyznacza standardy. Dzięki temu, tak kontrolujący, jak i kontrolowany, znają cel. Niestety, bardzo często kontrolowany (rzadziej kontrolujący) stara się unikać precyzyjnego wyznaczenia norm[ii]. Można to odbierać jako dowód obawy przed ponoszeniem konsekwencji oraz przedkładanie własnego dobra, nad dobro organizacji.

REKLAMA

Chyba nie będzie nadużyciem stwierdzenie, że normy powinny mieć wymiar kwantytatywny. Kwalitatywne ujmowanie normy, jakoś nigdy nie spotkało się z moją aprobatą. A więc norma nie powinna zakładać, że coś będzie: "lepiej"; "dokładniej"; "szybciej" albo będzie "bardziej kolorowe". Norma powinna zakładać na przykład:

a) że dany stan będzie osiągnięty w ciągu 3 tygodni;

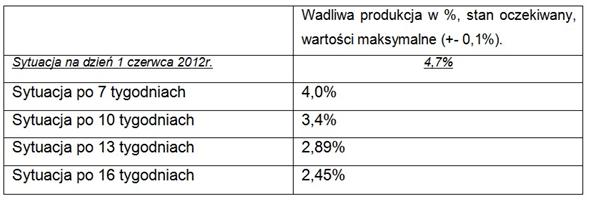

b) że liczba braków nie przekroczy 2,5%, a ten poziom zostanie osiągnięty najdalej w ciągu 4 miesięcy, w dającym się zaobserwować progresie progowym począwszy od 7 tygodnia realizacji procesu naprawczego, co 3 tygodnie. Przy czym obserwowana poprawa wyniesie minimum 15% względem aktualnego stanu. Co przedstawia tabela (dane przykładowe):

c) że po 1 marca 2013r. czas oczekiwania na rozpatrzenie reklamacji 95% klientów reklamujących zakupiony towar, nie przekroczy 10 dni;

d) że redukcja średniego okresu przeterminowania zobowiązań klientów wobec firmy, w ciągu 6 tygodni, zmieniwszy się ze 58 do 45 dni, a w przedziale zobowiązań powyżej 50 tys.pl, na jednego klienta, spadnie do zera, w drodze renegocjacji kontraktów z postępowaniem sądowym włącznie.

Zobacz: Funkcje kierownicze pomagają osiągać założone cele

Mierzenie wyników

Kwantytatywne określanie norm sprzyja transparentności oczekiwań i obiektywizuje ocenę. Pozwala też skuteczniej argumentować. To są zalety. Jednak są i wady, którym trzeba sprostać. Pomiar musi uwzględniać wszystkie rzeczywiste współzależności. Nie może być tak, że oceniający i oceniany mają różne zdanie w zakresie interpretacji wyniku. Pamiętajmy też, że przełożony musi bardzo dokładnie wiedzieć czego chce i jak ma zamiar mierzyć postępy w dochodzeniu do celu. Wyobraźmy sobie, że zadanie polega na zmniejszeniu kosztów transportu o 15% w skali firmy zatrudniającej 1500 osób w 120 placówkach handlowych na terenie kraju. Efekt osiągnięto, ale z tego powodu odnotowano średnio 8,5% spadek obrotów w 40 sklepach (30%), w tym w pięciu sklepach, ten spadek wynosił aż 25%. Jeśli nie były to oczekiwane koszty realizacji planu redukcji kosztów transportu, to może się okazać, że: "poprawiono jedno, psując drugie". To istotny, i dosyć często odnotowywany, błąd.

Porównywanie wyników z normami, ocena i reagowanie

Niedotrzymanie normy ma różne podłoże. Wina za taki stan może być zarówno po stronie realizatorów, jak też po stronie ustalających normy i zlecających ich wykonanie, albo przyczyna może być całkowicie niezależna, inna. Niedotrzymanie normy, może mieć skutki negatywne, a może też polegać na osiągnięciu wartości lepszych niż oczekiwane. Trzeba też pamiętać, że niekiedy odnotowany wynik, różny od założeń oczekiwanych, może być różny ale w sposób statystycznie nieistotny. Podobnie, nie zawsze niezawinione odstępstwo od normy np. o "n" procent jest powodem do zmiany normy. Norma może zostać uznana za dobrą, a konkretne okoliczności, w jakich była realizowana, były odstępstwem, którego w przyszłości już się nie oczekuje.

Raczej nie powinno się zakładać arbitralnej oceny wyników. Lepszych rezultatów można oczekiwać od ocen dokonywanych wspólnie przez wykonawcę/wykonawców i zlecającego. Nie odmawiając, rzecz jasna, przełożonemu prawa do formułowania ostatecznych opinii.

To, czy dana ocena spowoduje utrzymanie status quo, zmianę norm, czy tylko korektę odchyleń, zależy w dużej mierze od wyników kontroli i od uwarunkowań w jakich dochodzi do podjęcia decyzji. Pomijając, zawsze cenną, funkcję doradczą bezpośrednich wykonawców, decydujący głos ma tutaj przełożony. To jego obowiązek, prawo i odpowiedzialność.

Zobacz: Dumping - dyskusyjne praktyki.

[i] Rysunek na podstawie schematu z pracy Rickyego W. Griffina: "Podstawy zarządzania organizacjami" PWN 1997 s. 590, i choć Griffin nie powołuje się na to, to doskonale wpisuje się w definicję pojęcia kontroli w organizacji Roberta J. Mocklera.

[ii] norma może też być przedziałem, co nie jest błędem metodycznym

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA