Jak rozliczyć odszkodowanie za skrócony okres wypowiedzenia?

REKLAMA

REKLAMA

Wypowiedzenie pracownikowi umowy o pracę zawartej na czas nieokreślony, dokonane z powodu ogłoszenia upadłości lub likwidacji zakładu bądź z innych przyczyn niedotyczących pracowników, uprawnia pracodawcę do skrócenia okresu 3-miesięcznego wypowiedzenia. Okres ten może być skrócony jednak najwyżej do 1 miesiąca. Zatrudnionemu przysługuje rekompensata w postaci odszkodowania w wysokości wynagrodzenia za pozostałą część okresu wypowiedzenia (art. 361 § 1 Kodeksu pracy, dalej: k.p.).

REKLAMA

REKLAMA

Należność oblicza się jak ekwiwalent urlopowy

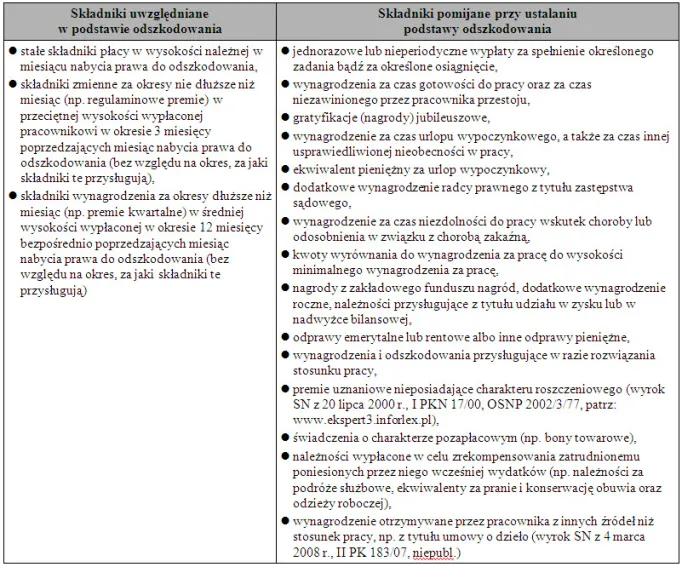

Odszkodowanie za skrócenie okresu wypowiedzenia obliczamy według zasad ustalania kwoty pieniężnego ekwiwalentu należnego za niewykorzystany urlop wypoczynkowy. Oznacza to, że w pierwszej kolejności musimy ustalić właściwą podstawę świadczenia (patrz tabela).

Ustalanie podstawy odszkodowania za skrócenie okresu wypowiedzenia

REKLAMA

Jeżeli pracownik nie przepracował pełnego okresu 3 albo 12 miesięcy bezpośrednio poprzedzających miesiąc nabycia prawa do omawianego odszkodowania, wówczas należy:

- sumę zmiennych składników wynagrodzenia faktycznie wypłaconych mu w tym okresie podzielić przez liczbę dni pracy, za które przysługiwały te składniki,

- otrzymany wynik pomnożyć przez liczbę dni, jakie pracownik przepracowałby w ramach normalnego czasu pracy, zgodnie z obowiązującym go rozkładem czasu pracy.

Współczynnik ekwiwalentowy nie zawsze jest konieczny

Przy obliczaniu wysokości odszkodowania miesięcznego lub wielokrotności miesiąca nie ma potrzeby dzielenia pensji przez współczynnik ekwiwalentowy. Wystarczy poprzestać na skalkulowaniu przeciętnej płacy za miesiąc, co zostało potwierdzone w uzasadnieniu uchwały Sądu Najwyższego z 9 maja 2000 r. (III ZP 12/00, OSNP 2000/22/806, patrz: www.ekspert3.inforlex.pl).

Natomiast jeśli zachodzi konieczność ustalenia odszkodowania w wysokości wynagrodzenia za 1 dzień lub wielokrotności wynagrodzenia 1-dniowego, wówczas należy miesięczną kwotę ustaloną według zasad obowiązujących przy ustalaniu ekwiwalentu za urlop podzielić przez współczynnik ekwiwalentowy (w 2014 r. dla pracownika pełnoetatowego wynosi 20,83), a następnie pomnożyć przez liczbę dni pracy, za które to odszkodowanie przysługuje.

Z końcem kwietnia 2014 r. w wyniku zwolnień grupowych rozwiązano umowę o pracę z Grzegorzem S., zatrudnionym na pełny etat w podstawowym systemie czasu pracy. Przy jego zwalnianiu zastosowano skrócony okres wypowiedzenia, który wyniósł 1 miesiąc, zamiast 3 miesięcy. Grzegorz S. do końca stycznia 2014 r. otrzymywał stałą pensję, a od lutego br. wynagradzany był stawką godzinową w wysokości 18 zł i miał prawo do stałego dodatku funkcyjnego w kwocie 400 zł miesięcznie oraz regulaminowych zmiennych premii miesięcznych, zależnych od wyników w pracy.

W analizowanym przypadku w związku ze zmianą systemu wynagradzania, najpierw należy przeliczyć pensję za styczeń, w którym Grzegorz S. przepracował 168 godz.:

168 godz. x 18 zł = 3024 zł.

Po powyższym przeliczeniu wynagrodzenie godzinowe i miesięczne premie Grzegorza S. należne w okresie od stycznia do marca 2014 r. wynosiły 10 482 zł (w tym okresie Grzegorz S. z powodu choroby przepracował w sumie 53 dni, zamiast nominalnych 62 dni).

Potrącenia z wynagrodzeń za pracę

Uwzględniając powyższe dane, odszkodowanie za 2 miesiące skróconego okresu wypowiedzenia powinno zostać wyliczone następująco:

Krok 1. Uzupełnienie wynagrodzenia godzinowego i zmiennych premii miesięcznych:

- 10 482 zł : 53 dni pracy w okresie od stycznia do marca 2014 r. = 197,77 zł,

- 197,77 zł x 62 dni nominalnie do przepracowania w okresie od stycznia do marca 2014 r. = 12 261,74 zł.

Krok 2. Ustalenie kwoty 2-miesięcznego odszkodowania:

- 400 zł stałego dodatku funkcyjnego + (12 261,74 zł : 3) = 4487,25 zł,

- 4487,25 zł x 2 = 8974,50 zł.

Gdyby Grzegorzowi S. skrócono okres wypowiedzenia do 2 miesięcy i 1 tygodnia, to przysługiwałoby mu odszkodowanie za skrócony okres wypowiedzenia w wysokości wynagrodzenia za 3 tygodnie. Wówczas jego kalkulacja powinna wyglądać następująco:

- 4487,25 zł : 20,83 (współczynnik ekwiwalentowy) = 215,42 zł,

- 215,42 zł x 15 dni = 3231,30 zł.

Gdy nie wypłacono niektórych składników

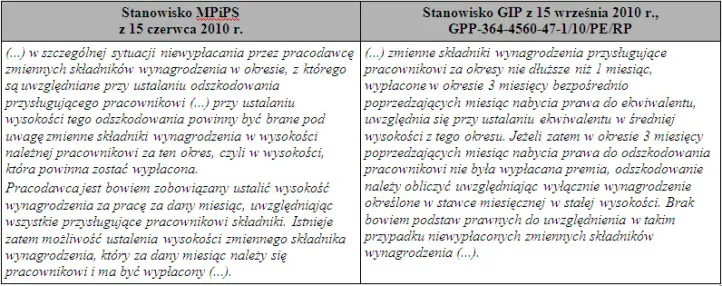

W praktyce dochodzi czasem do sytuacji, kiedy pracownik – pomimo spełnienia warunków niezbędnych do uzyskania prawa do określonego składnika wynagrodzenia – nie otrzymuje go. Często powodem tego są np. trudności finansowe pracodawcy. Niewypłacenie należnych zatrudnionemu składników powoduje wątpliwości, czy uwzględniać je w podstawie obliczeniowej świadczeń liczonych jak ekwiwalent za urlop, czy też nie. Problem ten nabiera szczególnej wagi, kiedy niewypłacone elementy pensji (np. premie wynikowe) to istotna część płacy.

W tej kwestii stanowisko zajęło Ministerstwo Pracy i Polityki Społecznej (dalej: MPiPS) oraz Główny Inspektorat Pracy (dalej: GIP). Oba stanowiska dotyczyły wyliczania odszkodowania przysługującego na mocy art. 55 § 11 k.p. pracownikowi, który rozwiązał umowę o pracę bez wypowiedzenia z powodu ciężkiego naruszenia przez pracodawcę podstawowych obowiązków wobec podwładnego. Ponieważ wspomniane odszkodowanie oblicza się z uwzględnieniem tych samych reguł co ekwiwalent za urlop, stanowiska te należy odnieść do wszystkich świadczeń podobnie wyliczanych, również odszkodowań za skrócony okres wypowiedzenia.

Czy można wręczyć pracownikowi wypowiedzenie drogą pocztową?

Niewypłacenie należnych składników wynagrodzenia

Stanowisko przedstawione przez resort pracy, choć jest korzystniejsze dla pracowników, to praktycznie jest sprzeczne z literalnym brzmieniem § 16 ust. 1 rozporządzenia w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu pieniężnego za urlop, gdzie mowa jest o składnikach wypłaconych, a nie należnych. Słuszny jest zatem pogląd prezentowany przez GIP, że brak jest podstaw prawnych do uwzględnienia w podstawie świadczeń wyliczanych według zasad liczenia ekwiwalentu urlopowego niewypłaconych zmiennych składników pensji. Stanowisko GIP nie jest kwestionowane podczas kontroli przeprowadzanych przez inspektorów pracy.

Przyjmijmy, że 31 maja 2014 r. z powodu likwidacji stanowiska pracy rozwiąże się umowa o pracę z Anną G. Z uwagi na fakt skrócenia okresu wypowiedzenia, będzie należało się jej odszkodowanie. Anna G. była wynagradzana stałą pensją zasadniczą w kwocie 3500 zł brutto oraz zmiennymi miesięcznymi premiami regulaminowymi. Niestety, z powodu problemów finansowych pracodawca nie wypłacił jej premii za 2 ostatnie miesiące, pomimo że miała ona do nich prawo. W opisanej sytuacji w podstawie wyliczenia odszkodowania za skrócony okres wypowiedzenia należy uwzględnić jedynie wynagrodzenie zasadnicze.

Korzystniejsze reguły obliczania odszkodowania

Przepisy pozwalają pracodawcom na ustalanie w zakładowych regulacjach rozwiązań korzystniejszych dla pracowników, niż przewidują to postanowienia Kodeksu pracy oraz innych ustaw i aktów wykonawczych. Dlatego też firmy mogą obliczać odszkodowanie za krótszy okres wypowiedzenia w wyższej kwocie, niż nakazują to powszechnie obowiązujące przepisy prawa pracy.

Odszkodowanie z PIT, ale bez ZUS

Odszkodowanie wypłacone z tytułu skrócenia okresu wypowiedzenia umowy o pracę nie zostało wyłączone z podstawy opodatkowania, a zatem od pełnej jego kwoty należy naliczać zaliczkę na podatek.

Odszkodowanie za skrócony okres wypowiedzenia jest opodatkowane.

Omawiane świadczenie nie podlega natomiast oskładkowaniu (§ 2 ust. 1 pkt 3 rozporządzenia w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe). Odszkodowanie wolne jest od składek ZUS niezależnie od jego wysokości. Zwolnienie składkowe odnosi się zatem także do odszkodowania obliczonego w wysokości wyższej, niż wynika to z przepisów prawa pracy. Potwierdza to interpretacja indywidualna Oddziału ZUS w Lublinie z 22 kwietnia 2013 r., znak: WPI/200000/451/507/2013.

PODSTAWA PRAWNA:

- art. 9 § 2, art. 361 ustawy z 26 czerwca 1974 r. – Kodeks pracy (j.t. Dz.U. z 1998 r. Nr 21, poz. 94; ost. zm. Dz.U. z 2014 r. poz. 208),

- § 14–17 rozporządzenia Ministra Pracy i Polityki Socjalnej z 8 stycznia 1997 r. w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu pieniężnego za urlop (Dz.U. Nr 2, poz. 14; ost. zm. Dz.U. z 2009 r. Nr 174, poz. 1353),

- § 2 ust. 1 pkt 1 rozporządzenia Ministra Pracy i Polityki Socjalnej z 29 maja 1996 r. w sprawie sposobu ustalania wynagrodzenia w okresie niewykonywania pracy oraz wynagrodzenia stanowiącego podstawę obliczania odszkodowań, odpraw, dodatków wyrównawczych do wynagrodzenia oraz innych należności przewidzianych w Kodeksie pracy (Dz.U. Nr 62, poz. 289; ost. zm. Dz.U. z 2003 r. Nr 230, poz. 2292),

- § 2 ust. 1 pkt 3 rozporządzenia Ministra Pracy i Polityki Socjalnej z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (Dz.U. Nr 161, poz. 1106; ost. zm. Dz.U. z 2010 r. Nr 31, poz. 167).

Upadłość pracodawcy a ekwiwalent za zaległy urlop

Więcej na ten temat przeczytasz w Serwisie Prawno - Pracowniczym. Sprawdź!

REKLAMA

REKLAMA