Jak wyliczyć wskaźnik Okresu Bezpieczeństwa Gotówkowego

REKLAMA

REKLAMA

Bo firma generująca zyski, tracąc płynność finansową (zdolność do regulowania zobowiązań) np. z powodu nie spływania należności, natychmiast może zostać postawiona w stan upadłości. Z kolei, firma generująca straty, przy zachowaniu płynności finansowej, jeszcze długo może funkcjonować na rynku, stopniowo zmniejszając swój potencjał. W ten sposób może dotrwać do czasu, aż koniunktura się odwróci i dalszy rozwój stanie się możliwy.

REKLAMA

REKLAMA

Wskaźnik Okresu Bezpieczeństwa Gotówkowego (DIR) to jeden z ważniejszych wskaźników płynności finansowej przedsiębiorstwa, informujący o zdolności firmy do obsługi bieżących zobowiązań. W poprzednich artykułach poświęconych wskaźnikom ekonomicznym i ich wykorzystaniu w bieżącej działalności, zwracam uwagę na potrzebę periodycznej analizy wskaźników - najlepiej w układzie miesięcznym. W tym przypadku, wydaje się, że zastosowanie okresów kwartalnych całkowicie wyczerpuje wartości poznawcze tej miary i częstsze jej wykorzystywanie, choć możliwe, wydaje się nie być konieczne.

Przeczytaj również: Jak od nowego roku rozliczymy samochody ciężarowe

Ogromną zaletą DIR, dla mniej znających teorię finansów, jest fakt, że wskaźnik ten wyliczany jest w dniach. Przez to jest on bardzo sugestywny. Wyliczony dla danej firmy DIR informuje przez ile dni przedsiębiorstwo może funkcjonować dzięki już posiadanym płynnym aktywom, bez potrzeby dopływu środków z kolejnego okresu. Zarząd, znając aktualną wartość DIR i zarysowujący się trend oraz mając własne preferencje, co do oczekiwanej jego wartości, jest w komfortowej sytuacji, mogąc, na tej podstawie, podejmować działania, aby ustabilizować DIR na właściwym (oczekiwanym) poziomie.

REKLAMA

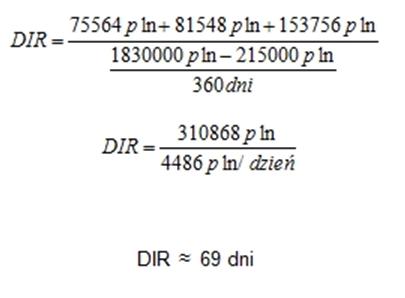

Firma na dzień 31 grudnia, posiada 75 564 pln gotówki (w kasie i na rachunkach bankowych, w tym lokaty), zbywalne papiery wartościowe (obligacje państwowe, w których ulokowała część nadwyżek finansowych) o wartości 81 548 pln i należności w kwocie 153 756 pln. Szacuje się, że planowane wydatki roczne będą na poziomie nie większym niż 1 830 000 pln, a koszty niegotówkowe to 215 000 pln. Te dane wystarczą do wyliczenia wskaźnika:

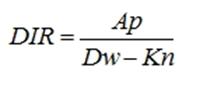

Gdzie:

Ap – aktywa płynne, na które składa się gotówka; zbywalne papiery wartościowe i należności;

Dw – szacowane wydatki dziennie w skali roku (360 dni), na które składa się koszt własny sprzedaży; koszty eksploatacyjne i pozostałe wydatki gotówkowe.

Kn – Koszty niegotówkowe - przykładem odpisy amortyzacyjne

Podstawiając podane w przykładzie wartości otrzymamy:

69 dni. Nieco ponad dwa miesiące, teoretycznie, firma może funkcjonować bez dopływu kolejnych środków gotówkowych. Trudno oceniać czy to wynik dobry czy zły. Żeby taka ocena stała się możliwa potrzebujemy więcej informacji. Po pierwsze, jak już napisano wyżej, dobrze jest znać trend wskaźnika z wyliczeń za wcześniejsze okresy. Po drugie, zarząd powinien mieć własne oczekiwania w tym zakresie i odnieść je do aktualnych wyliczeń. Po trzecie wreszcie, świetnie by było znać szacunkowe wartości DIR dla branży, w jakiej firma się specjalizuje, na obszarze swojego oddziaływania.

Polecamy serwis Finanse

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA