Kredyt ze stałym oprocentowaniem okazał się kosztowny

REKLAMA

REKLAMA

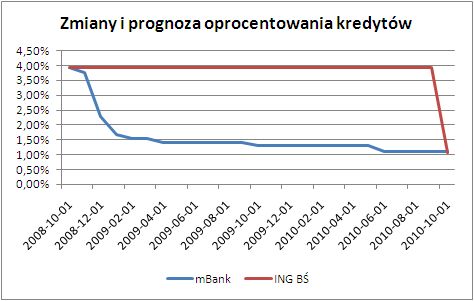

Dwa lata temu ING Bank Śląski oferował jedną z najniższych na rynku marż kredytów hipotecznych we frankach szwajcarskich. Bank zachęcał także niespotykanym wcześniej sposobem wyliczania oprocentowania. Przez pierwsze 2 lata kredyt był oprocentowany według stałej, ustalonej w momencie zaciągania kredytu, stopy procentowej. Dopiero po tym okresie oprocentowanie miało stać się zmienne i być wyliczane podobnie jak w innych bankach, poprzez zsumowanie marży i rynkowej stopy procentowej.

REKLAMA

REKLAMA

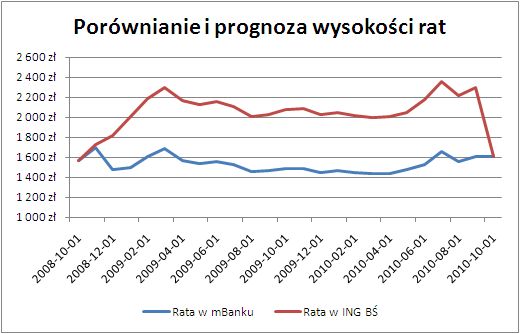

Właśnie mijają 2 lata spłaty i Expander sprawdził jak kształtowały się raty kredytu w ING ze stałym oprocentowaniem, w porównaniu do podobnego kredytu ze zmiennym oprocentowaniem. Do wyliczeń przyjęliśmy, że kwota kredytu wynosi 300 tys. zł, a wkład własny 25%. W ING oprocentowanie takiego zobowiązania wynosiło 3,93%, przy marży 0,85%. Jego raty porównaliśmy z kredytem w mBanku z marżą wynoszącą 1% i stawką bazową (LIBOR CHF 3M) aktualizowaną co miesiąc.

Zobacz także: Średnie oprocentowanie kredytów w bankach

Teoretycznie oferta ING BŚ mogła wydawać się atrakcyjniejsza, gdyż kredytobiorca przez 2 lata nie ponosił ryzyka zmiany stóp procentowych, a jedynie ryzyko kursowe. Poza tym marża kredytowa była niższa niż w mBanku. W praktyce okazało się jednak, że osoby które skorzystały z tej oferty musiały pogodzić się z bardzo silnym wzrostem raty, co wynikało z istotnego osłabienia złotego. Od września 2008 r. do marca 2009 r. kurs franka wzrósł o ponad 50% (z 2,07 zł do 3,14zł). Co prawda inni kredytobiorcy zadłużeni we frankach w innych bankach również płacili wyższe raty, ale spadek oprocentowania łagodził efekt coraz wyższego kursu. Stawka LIBOR CHF 3M spadła w omawianym okresie z 2,74% do 0,5%.

REKLAMA

W rezultacie, mimo wyższej marży, osoba spłacająca kredyt w mBanku zapłaciła w ciągu minionych 2 lat w sumie o 12 800 zł mniej rat niż kredytobiorca zadłużony w ING. Poza tym choć raty w mBanku były niższe, to tej osobie udało się zmniejszyć zadłużenie o 2,5 tys. franków więcej niż klientowi ING. Jest to możliwe ponieważ przy niskim oprocentowaniu, wynoszącym obecnie zalewie 1,11% , rata w większym stopniu składa się z kapitału niż z odsetek. Tymczasem przy oprocentowaniu 3,93% (ING) większą część raty stanowią odsetki.

Na szczęście po dwóch latach kończy się okres stałego oprocentowania. W przypadku opisanego kredytu spadnie ono do poziomu 1,08%. Kredytobiorcy będą więc mogli odetchnąć, gdyż rata powinna spaść do poziomu ok. 1610 zł. Ich historia pokazuje, że brak ryzyka stopy procentowej wcale nie musi być korzystny. Warto takie kredyty zaciągać, ale w momencie gdy stopy procentowe są na niskim poziomie. W przeciwnym wypadku możemy na nich wyjść jak przysłowiowy Zabłocki na mydle.

Przeczytaj także: Jak Rekomendacja T wpływa na dostępność kredytów walutowych

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA